先说答案:别一上来就给孩子买终身重疾险

我刚工作两年,开始琢磨保险这事儿。给自己买的时候抠抠搜搜,轮到给爸妈和未来(可能有的)孩子规划,直接懵了。网上信息爆炸,都说要买,但没人告诉我怎么买才对。我最大的误区就是:以为“保终身”就是最好的,贵有贵的道理。后来研究了一圈才发现,保险是个组合拳,在对的时间买对的,比盲目追求“终身”重要得多。

罗振宇说我们这代人可能活到100岁,我爸妈那一辈医疗条件好了,长寿概率也高。这意味着,我们和父母角色互换、需要照顾他们的时间可能会很长。同样,如果我们有孩子,想护ta周全,也不是一份保险就能搞定一辈子的事。

两个经典方案的横向拆解

我看了很多案例,发现思路比产品更重要。这里拿两个比较有代表性的方案来对比,一个是偏重“高性价比覆盖关键期”,另一个是“一步到位规划超长期”。

方案A:经济实用派,聚焦孩子成年前

这个思路的核心是:用最少的钱,覆盖孩子风险最高的时期(尤其是未成年阶段),把省下的预算留给父母(他们才是家庭的经济支柱)或者做其他投资。

第一步:消费型产品,低价配出全面保障

这个方案通常会这样搭配:

- 少儿医疗+意外险:孩子小时候跑医院是常事,一个能报销门急诊的医疗险特别实用。比如一年几百块,能管感冒发烧这些小病的花销,通常还附带意外伤害保障。这属于花了不心疼、用了就回本的类型。

- 百万医疗险:用来应对大病住院的大额开支。和上面的小额医疗险互补,一个管1万以下,一个管1万以上。这种产品通常不贵,但要注意是报销型,而且有停售风险。

- 定期重疾险(比如保30年):这是争议点。很多父母觉得保30年太短。但换个角度,在孩子经济独立前,给他一份足额的重疾保障,万一出事,治疗费和家庭收入损失都有覆盖。30年后,孩子自己可以根据那时的产品情况和身体条件再加保。关键是,重疾险怎么买,定期比终身便宜太多,能把预算效用最大化。

适合谁:预算有限的年轻父母,或者认为保险产品会迭代更新、不想现在锁定终身方案的人。

优点:年交保费低,压力小;保障针对性强,覆盖了孩子最需要保护的阶段。

缺点:30年后保障中断,如果那时孩子健康状况发生变化,可能买不了或很贵。

方案B:长远规划派,直接考虑到养老

这个思路就更有前瞻性了,不仅管病,还管老。我一开始觉得给新生儿规划养老太夸张,但算完账有点震惊。

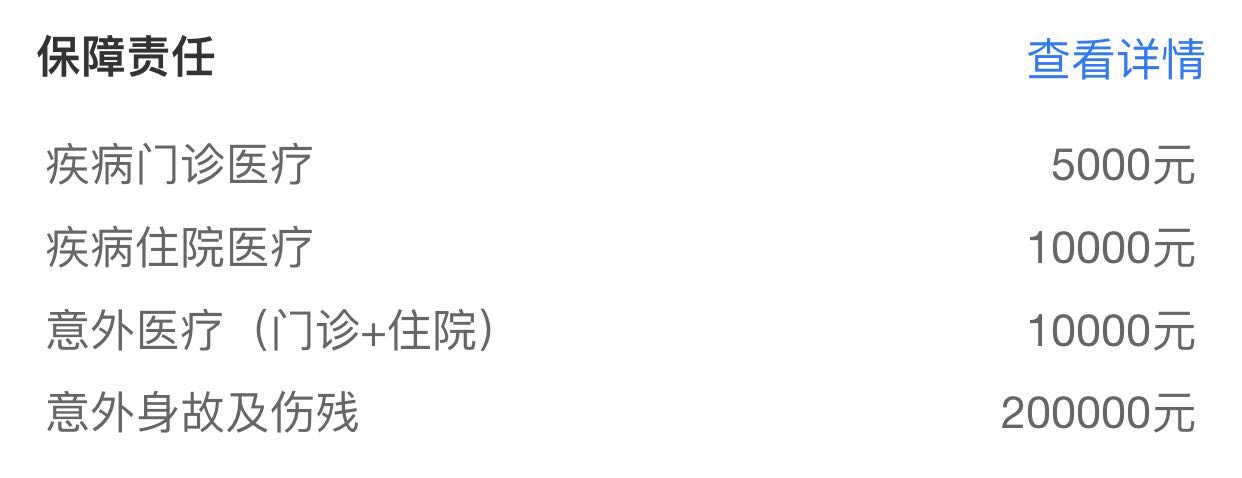

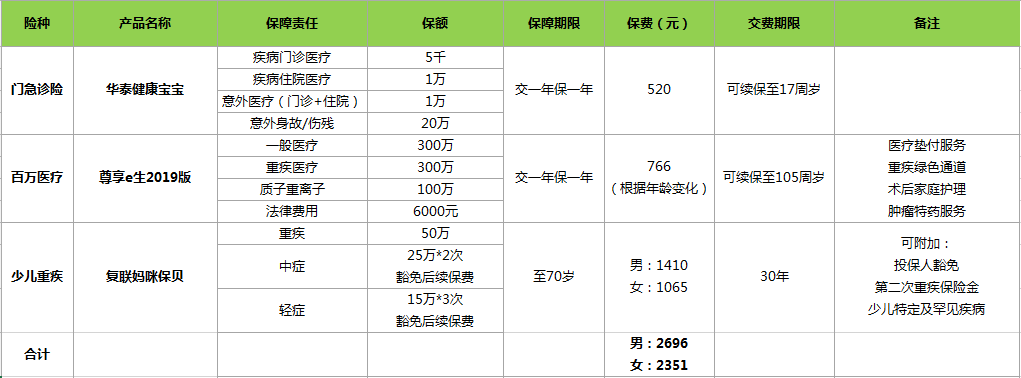

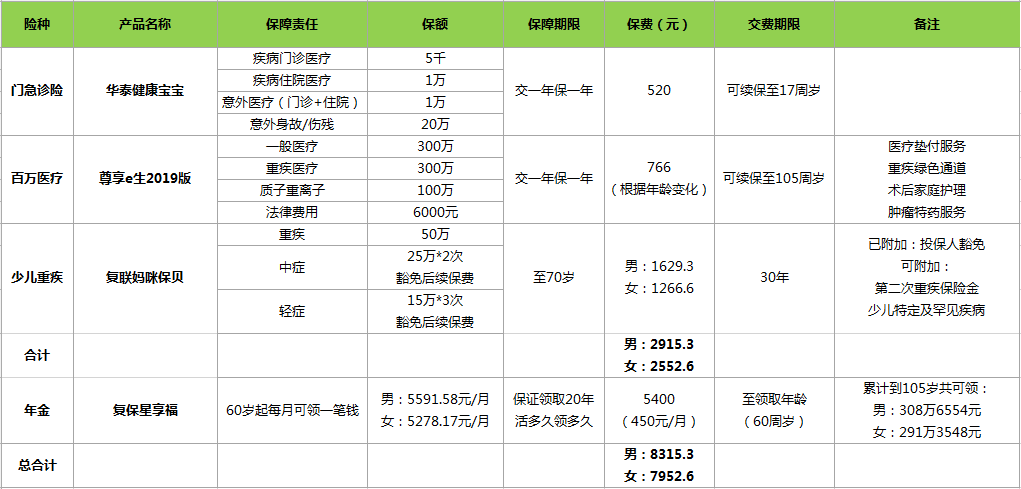

华泰健康宝宝少儿门急诊保险

尊享e生2019版

复星联合健康妈咪保呗少儿重大疾病保险

它的搭配更“重型”:

- 医疗险组合:和方案A类似,小额医疗+百万医疗,解决看病报销问题。

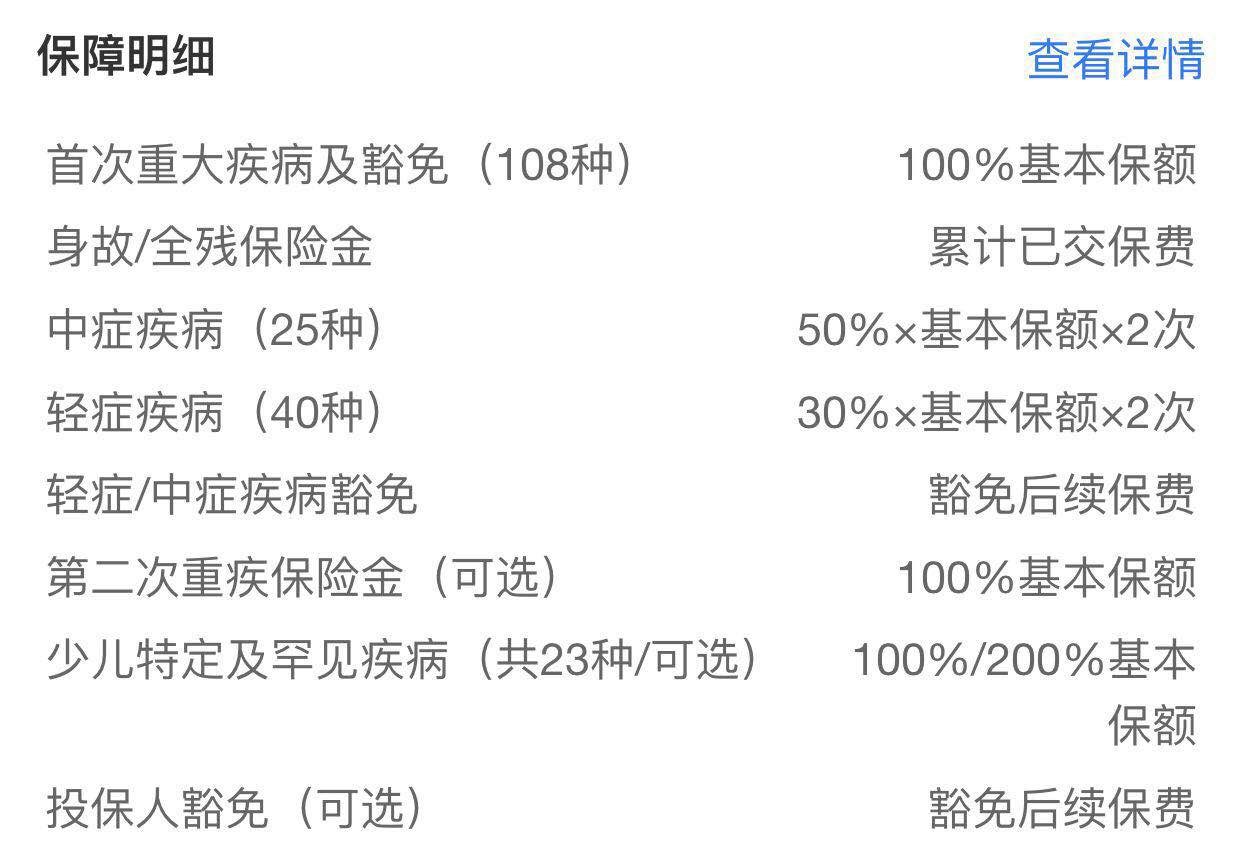

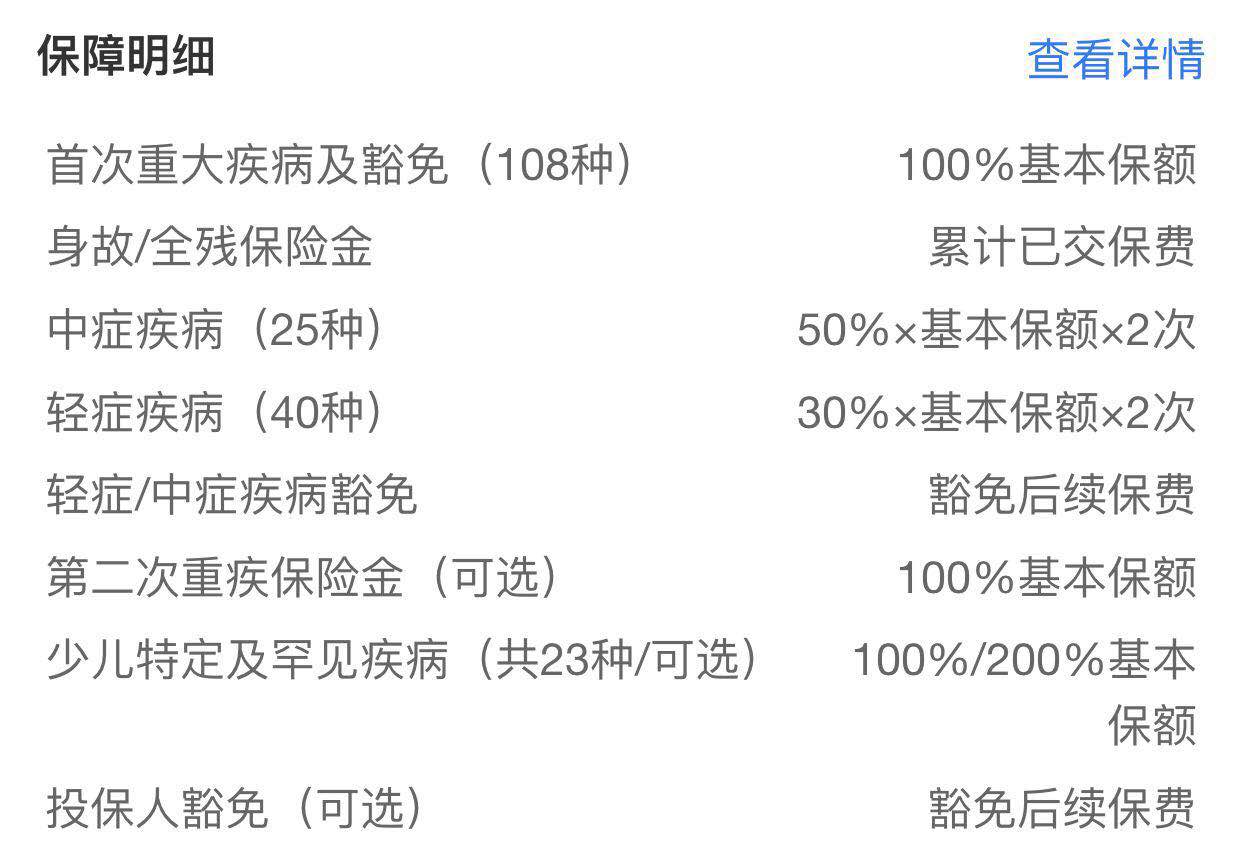

- 长期重疾险(保至70岁或终身):选择保到70岁,是一个折中。既覆盖了人生责任最重、患病概率逐渐增高的中年阶段,价格又比终身型友好。比如复联的妈咪保贝,就有保到70岁的选项,还针对少儿特疾有额外赔。

为什么不是终身重疾? 这是关键。很多专业分析指出,重疾险主要解决的是收入损失和康复费用。孩子70岁后通常已退休,收入损失的问题不那么突出。而且,医疗技术在变,几十年前的“重疾”定义可能不适用未来。把一部分预算挪出来,做下面这件事,可能更实在。

第二步:储蓄型产品,孩子的养老规划从现在开始

- 养老年金险:这是方案B的灵魂。比如从孩子0岁开始,每月存几百块,等到他60岁退休,每年能领好几万,活多久领多久。我算过一个演示,如果活到90岁、100岁,累计领取的金额非常可观。这笔钱可以成为社保养老金的有力补充,保证晚年生活质量,甚至可以用来支付高龄后的医疗、护理费用。

适合谁:家庭经济基础较好,预算充足,希望一次性为孩子做长远、稳定规划的父母。

优点:保障周期极长,真正做到了“病有所医,老有所养”,穿越经济周期,提供确定性。

缺点:前期总投入较高,资金锁定时间长,流动性差。

我研究时关注的具体产品点

光看方案不够,还得懂点产品细节。这是我对比时看的几个地方:

1. 少儿门急诊险:华泰健康宝宝

这类产品市面上不多。它的价值在于解决高频小额医疗花费。孩子去几次医院,保费就赚回来了。但要注意保额、免赔额和报销比例。

2. 百万医疗险:尊享e生系列

算是网红产品了,迭代快。我关注的是它的续保条件(是否保证续保)、免赔额(通常1万),以及外购药、质子重离子等责任是否包含。它的费率是变化的,0-5岁较贵,6岁后跳水。

3. 养老年金:星享福

这类产品看三点:一是现金价值增长情况,二是领取金额和保证领取年限,三是灵活性(比如能否减保、贷款)。给孩子买,看重的就是几十年的复利效应,时间是最好的朋友。

我自己总结的几条血泪经验

1. 先大人,后小孩:这是铁律。父母才是孩子最大的“保险”。我第一份预算其实是给我和爸妈配齐了医疗险和意外险,然后才敢规划孩子的。

2. 保额比期限重要:在预算有限时,宁可买50万保额保30年,也别买20万保额保终身。真出事时,钱多才有用。

3. 理解“豁免”责任:给孩子买长期险,一定要加上“投保人豁免”。意思是,万一作为缴费人的父母出了事(如重疾、身故),孩子剩下的保费不用交了,保障继续。这是爱的延续。

4. 动态调整,别想着一劳永逸:保险配置不是一次性作业。家庭收入、成员结构、产品市场都在变,每隔几年回顾一下,查漏补缺。

最后,回到开头。给孩子准备保障,不是砸钱买最贵的,而是用合理的预算,搭建一个随着时间推移依然稳固的防护体系。无论是选择高性价比的方案A覆盖关键成长期,还是用方案B做超长线的稳健布局,核心都是基于家庭实际,把爱落到实处。别被“终身”两个字绑架,清晰的需求和合理的组合,才是最好的重疾险推荐逻辑。

希望我这个95后新人的摸索,能给你一点不一样的参考。保险水很深,我也还在学,共勉。