最新清单!30款产品调整销售时间:深度解读与投保策略

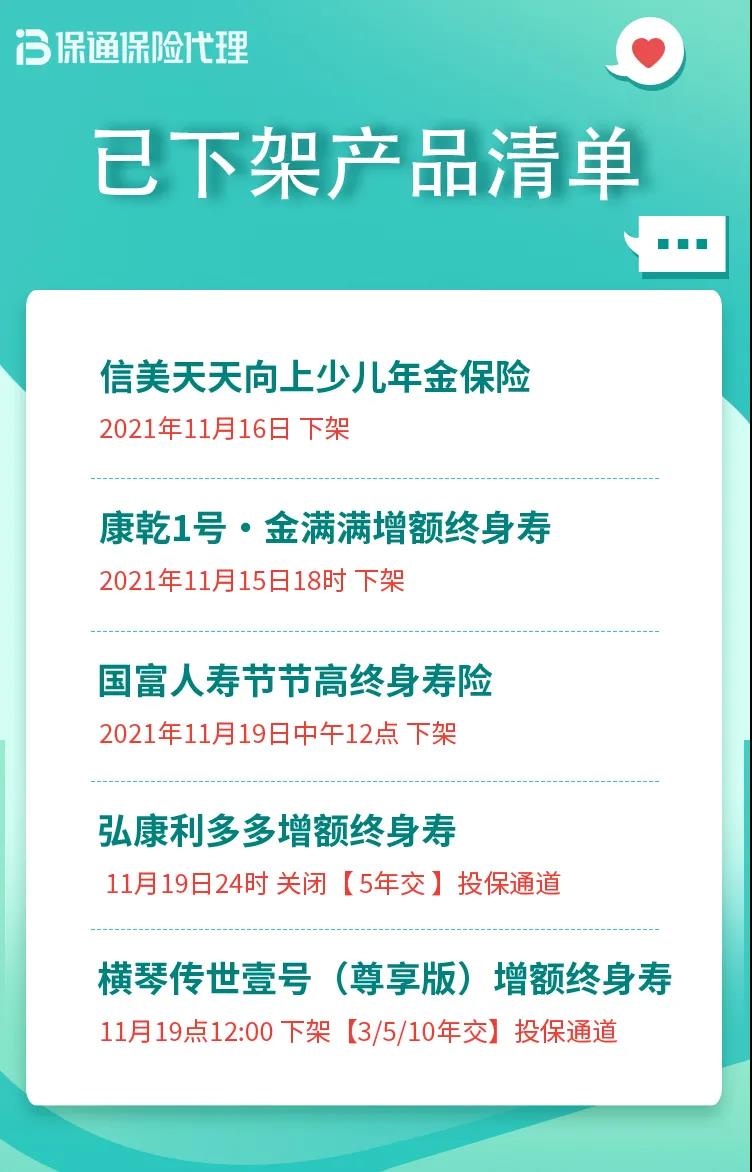

对于关注保险市场的朋友来说,产品的“销售截止时间”是一个需要高度敏感的信号。本周,保险市场再起波澜,包括爱心人寿、横琴人寿、信美相互人寿、中华联合人寿在内的多家保险公司,对其旗下共计约30款产品的销售时间进行了集中调整。这并非简单的日程变更,其背后往往关联着产品迭代、监管导向或公司策略的深层变动。为了帮助大家清晰把握动态,我们重新梳理了这份最新的时间表,让你一图读懂关键信息。

本周,爱心人寿、横琴人寿、信美相互人寿、中华联合人寿等保司的部分产品调整了销售时间,云保重新梳理了时间表,让你一图读懂↓↓

一、产品集中调整背后:读懂保险市场的“风向标”

一次涉及多家公司、数十款产品的销售时间集中调整,绝非偶然。这通常是保险市场周期性和结构性变化的直观体现。理解其背后的逻辑,能帮助我们做出更明智的财务决策。

首先,监管环境持续优化是主要推动力。 中国银保监会近年来致力于推动保险行业高质量发展,引导保险公司开发更多保障属性强、性价比高的产品。一些早期设计的、可能在某些责任定义、定价假设或销售规范上不符合最新监管精神的产品,会逐步退出市场。这意味着,本次调整中部分即将下架的产品,其产品形态(如某些特定疾病的定义、现金价值增长模式等)在未来新款产品中可能会有所变化。

其次,保险公司自身的“产品迭代”是常态。 保险公司的精算模型基于生命周期表、疾病发生率、投资收益率等多种假设。随着市场数据积累和外部经济环境变化,公司需要优化产品结构,更新费率或保险责任,以保持竞争力并控制风险。因此,老产品的下架往往是为更具市场竞争力的新产品让路。对于消费者而言,这既是“末班车”机会,也需要对比新旧产品的差异。

再者,市场利率环境的影响不容忽视。 对于储蓄属性较强的年金险、增额终身寿险等产品,其长期承诺的收益率与保险公司资产端的投资能力紧密相关。在长期利率下行的预期下,保险公司为了防范未来的“利差损”风险,可能会调整或停售那些预定利率相对较高的产品。因此,本次清单中涉及此类产品的调整,尤其值得关注长期资产配置的投资者留意。

总而言之,这份调整清单就像一个市场“风向标”,指向了更规范、更强调保障本源、更注重长期稳健的行业发展趋势。

二、重点产品类型解读与投保建议

面对琳琅满目的产品列表,普通消费者可能会感到困惑。我们可以将调整的产品大致分为几类,并给出相应的分析和建议。

1. 重疾险产品:关注“保障责任”的确定性

本次调整中可能包含部分重疾险。重疾险是家庭保障的基石,其核心价值在于针对合同约定的重大疾病提供一次性给付。产品调整时,需要重点关注:疾病定义是否宽松(尤其是高发轻症)、赔付次数和比例、以及是否有特定疾病额外保障。如果一款即将下架的重疾险在核心保障责任上具有明显优势(例如,对某种高发疾病定义更友好),且你的健康告知能够通过,那么赶上“末班车”锁定这份确定性保障,是明智的选择。因为未来的新产品可能在价格微调的同时,保障责任也同步调整。

2. 储蓄型保险产品:锁定长期利率与功能

增额终身寿险和年金险是近年来家庭资产配置的热门选择。它们的核心优势在于安全、确定、长期复利增长和资产传承功能。这类产品的调整,往往与预定利率的潜在变动预期有关。如果一款增额寿险的现金价值增长表现(体现在IRR内部收益率上)在市场中处于第一梯队,且其减保取现等条款相对灵活,那么它的下架可能意味着一个“利率时代”的结束。对于有中长期教育金、养老金规划或资产隔离需求的客户,在仔细阅读条款的前提下,可以考虑抓住窗口期。

3. 医疗险与意外险:注意续保条款与特色保障

一年期的医疗险和意外险虽然每年续保,但特定产品的停售也可能影响保障连续性。对于保证续保的长期医疗险,产品停售不影响在保证续保期内的权利,这点可以放心。但对于非保证续保的产品,则需要关注保险公司是否会提供转保方案。此外,一些包含特定责任(如猝死责任额度高、交通意外额外赔)的意外险产品下架,如果你非常看重这些特色保障,也可以适时补充。

通用建议: 无论面对哪类产品调整,决策前务必做好两件事:一是仔细阅读保险条款,特别是保险责任、责任免除和现金价值表(对于储蓄型产品);二是如实进行健康告知,这是未来顺利获得理赔的前提,切勿为了投保而隐瞒病史。

三、如何利用调整期,科学规划家庭保障?

产品调整期不仅是“抢购”的时机,更是检视和优化家庭整体保障方案的契机。建议你按以下步骤系统思考:

第一步:需求分析先行,切勿盲目跟风。 保险是转移财务风险的工具。首先要问自己:我想解决什么问题?是担心大病医疗费(重疾险+百万医疗险),还是规划未来养老现金流(养老年金险),或是希望资产稳健增值与传承(增额终身寿险)?明确需求后,再去看清单中哪些产品与之匹配。

第二步:查漏补缺,优化组合。 理想的家庭保障是一个“组合拳”。通常建议配置顺序为:社保 → 百万医疗险/惠民保 → 重疾险 → 定期寿险 → 意外险 → 储蓄型保险。对照这个框架,检查家庭成员的保障是否存在缺口。例如,家庭经济支柱是否配置了足额的定期寿险和重疾险?父母的医疗险是否已经安排?利用这次产品信息更新,可以针对性补强。

第三步:关注公司稳健性与服务。 购买长期保险,实际上是与保险公司签订一份可能持续数十年的契约。因此,保险公司的综合偿付能力充足率、服务评级和理赔口碑也值得参考。选择经营稳健、服务流程透明的公司,能让你的保障更安心。

第四步:理性决策,把握长期价值。 如果经过分析,某款即将调整的产品确实完美契合你的需求,且自身条件符合,那么果断决策是合理的。但如果只是出于“停售焦虑”而购买并不需要的产品,或者超出当前经济承受能力,则可能本末倒置。保险规划是一项长期工程,适合的才是最好的。

总结

本次由爱心人寿、横琴人寿、信美相互人寿、中华联合人寿等公司带来的产品销售时间集中调整,是保险市场动态发展的一个缩影。它提醒我们,保险产品的供给并非一成不变,而是随着监管、市场和公司战略不断演进。对于消费者而言,关键在于透过现象看本质:不必为“下架”本身过度焦虑,而应将其视为一个提醒自己审视保障需求的信号。充分利用清晰的时间表(如上图所示),结合自身的实际财务状况和风险缺口,在专业顾问的协助下,做出理性、科学的投保决策。最终,无论是抓住经典产品的“尾巴”,还是等待未来更优化的新产品,目标都应是构建一个坚实、全面、可持续的家庭风险防护网。