上周五下班,同事老赵突然凑过来问我:“你天天研究理赔,自己买的什么保险?能不能抄个作业?”他刚有了二胎,想给全家配保险,但看了几十篇测评越看越迷糊。

我反问他:“你先告诉我,你买保险是为了什么?是怕生病没钱治,还是担心意外拖垮家庭?”他愣了几秒说:“都有吧……但更想要那种万一出事,家里人不至于卖房救我的感觉。”这倒是句大实话。保险这东西,买对了是救命稻草,买错了就是每年白交几千块。

我干理赔五六年,见过太多人拿着保单来报案,结果发现这也不赔那也不赔的。所以今天干脆拿我自己家的保险配置方案来聊聊,不是让你照抄,而是给你个参考方向。

先搞清楚:保险到底保什么?

很多人一上来就看产品、比价格,但连最基础的问题都没搞明白:保险不是万能药,它只赔付合同里写明的几种情况。

以我经手的一个案例为例:王先生买了份重疾险,后来查出早期胃癌,申请理赔被拒。他气得要投诉,但合同白纸黑字写着“恶性肿瘤需达到浸润程度”,早期原位癌不算重疾。他的保险攻略第一步就栽在了没弄清条款上。

所以,保险规划的核心是:先识别你面临的最大风险,再去匹配对应的险种。普通家庭最该关注的四大风险就这些:

- 大病医疗费——靠百万医疗险+重疾险

- 意外致残/身故——靠意外险+定期寿险

- 家庭支柱倒下——靠定期寿险

- 老了没钱花——靠年金险或增额终身寿

这四个坑填上了,家庭保障才算有了底。

保险公司VIP服务到底要不要冲?

说到这儿,不得不提一个经常被问的问题:“保险公司那些VIP服务有用吗?是不是噱头?”比如富德生命人寿的VIP俱乐部,宣传里写的是“全球旅行助理”“医疗援助”之类的。

富德生命人寿保险股份有限公司是一家全国性的专业寿险公司,成立于2002年,总部位于深圳,注册资本117.52亿元,总资产超5100亿元。

目前在全国拥有35家分公司、1000多个分支机构及其服务网点。保费规模持续站稳千亿平台,市场排名稳定在行业前十。公司致力于为社会不同人群提供包括人寿保险、年金保险、意外保险和健康保险在内的全方位风险保障解决方案,十二度入选“亚洲品牌500强”,2021年入选“深圳500强企业”,位居保险行业前三。

我的看法是:大公司的增值服务确实有含金量,尤其对那些经常出差、爱旅游的人。比如他们跟国际救援机构合作,你在国外生病了、钱包被偷了,能通过一个电话协调当地医院、预约挂号、安排翻译,甚至紧急转运回国内。这种服务关键时刻真能救命。

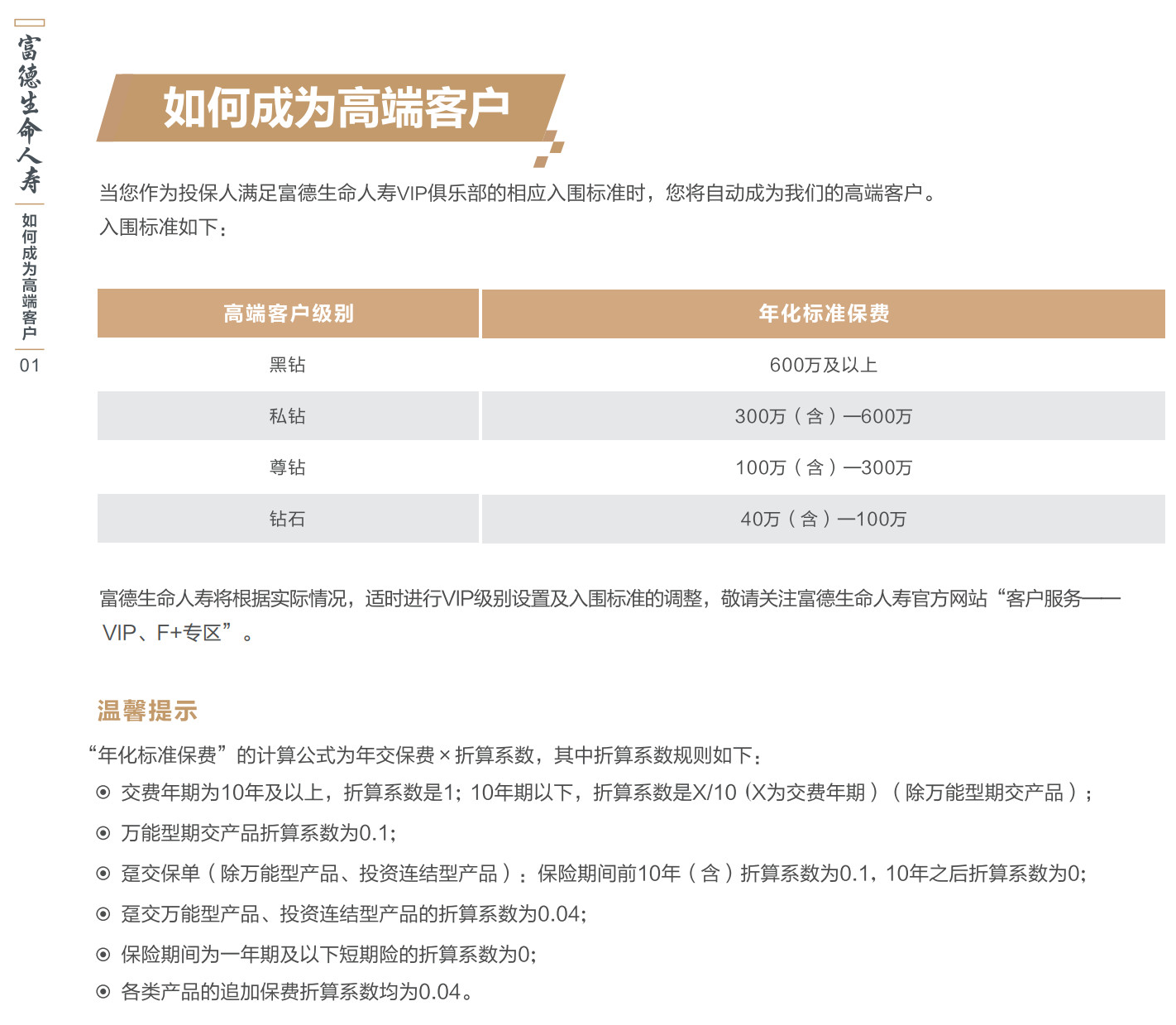

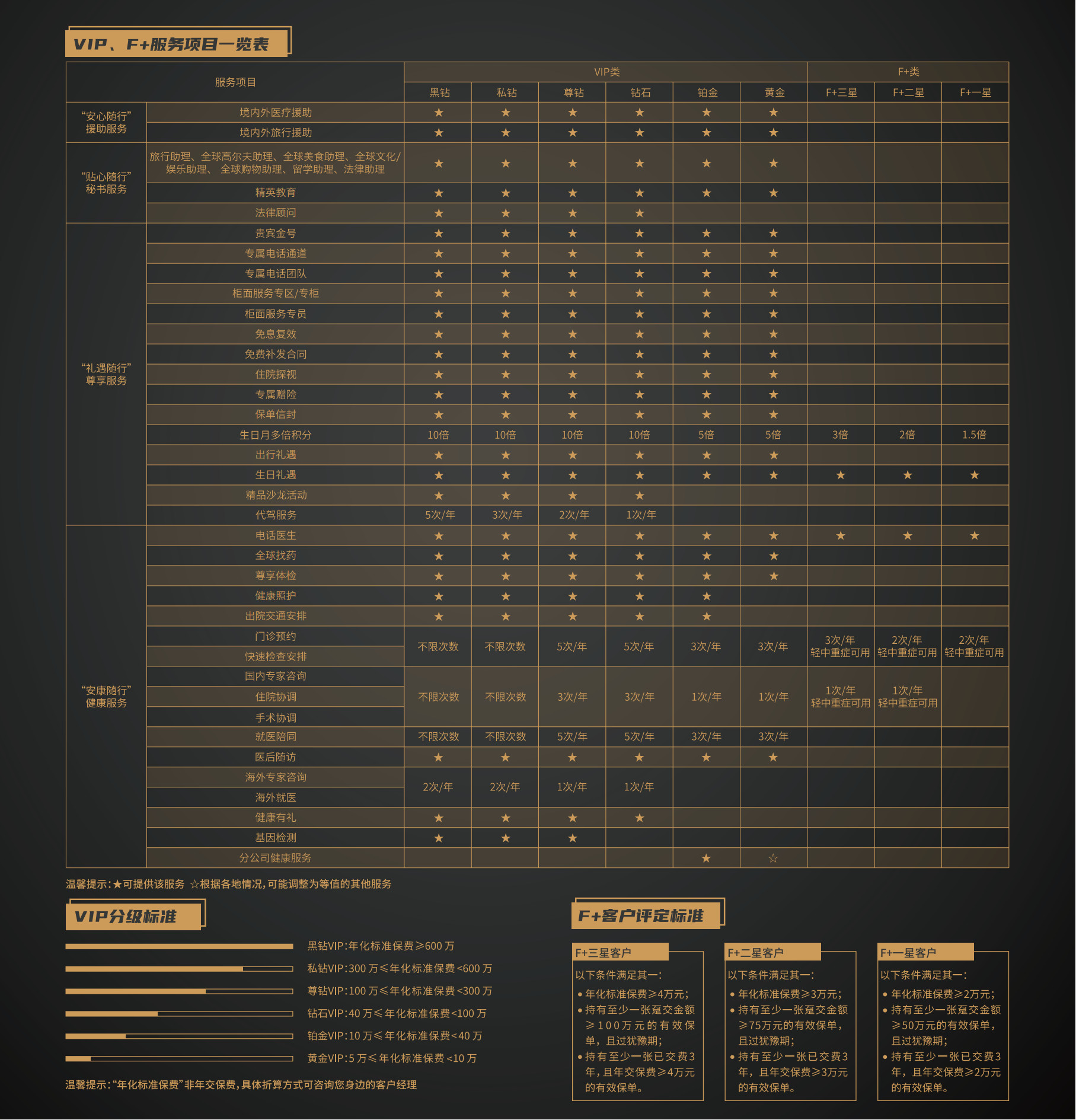

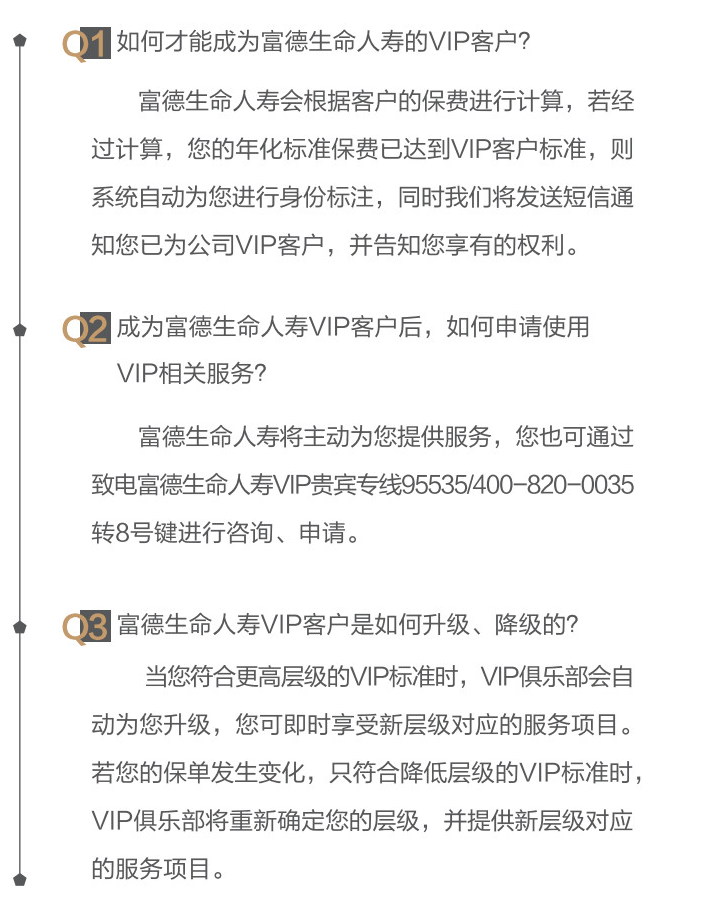

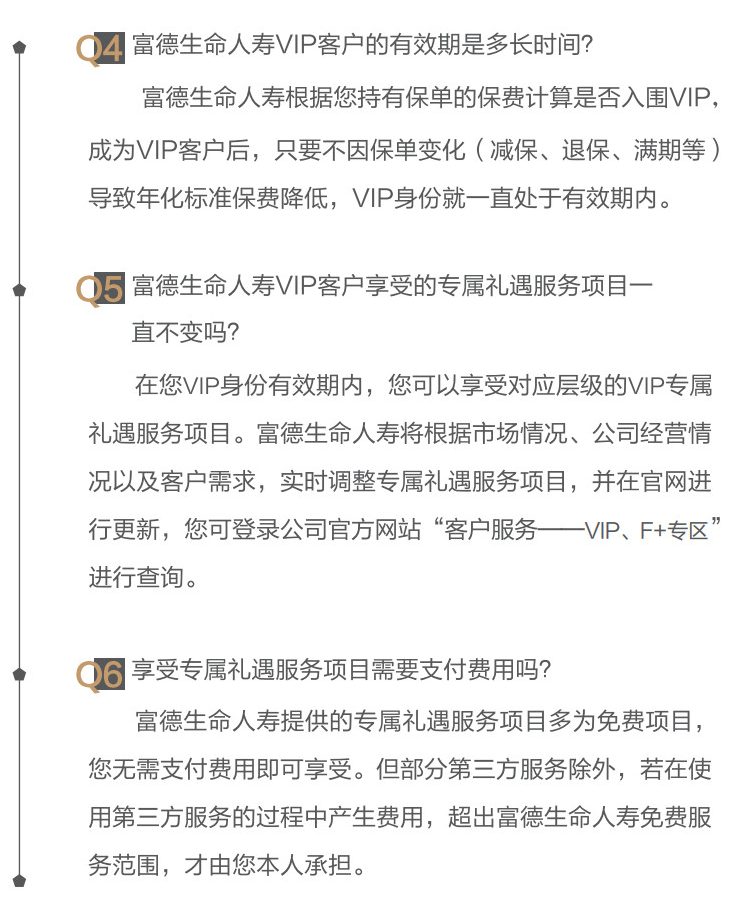

怎么成为高端客户?各家保险公司门槛不一样,一般是按照保费或者保额来分级。比如年缴保费达到一定金额,就能享受不同等级的权益。

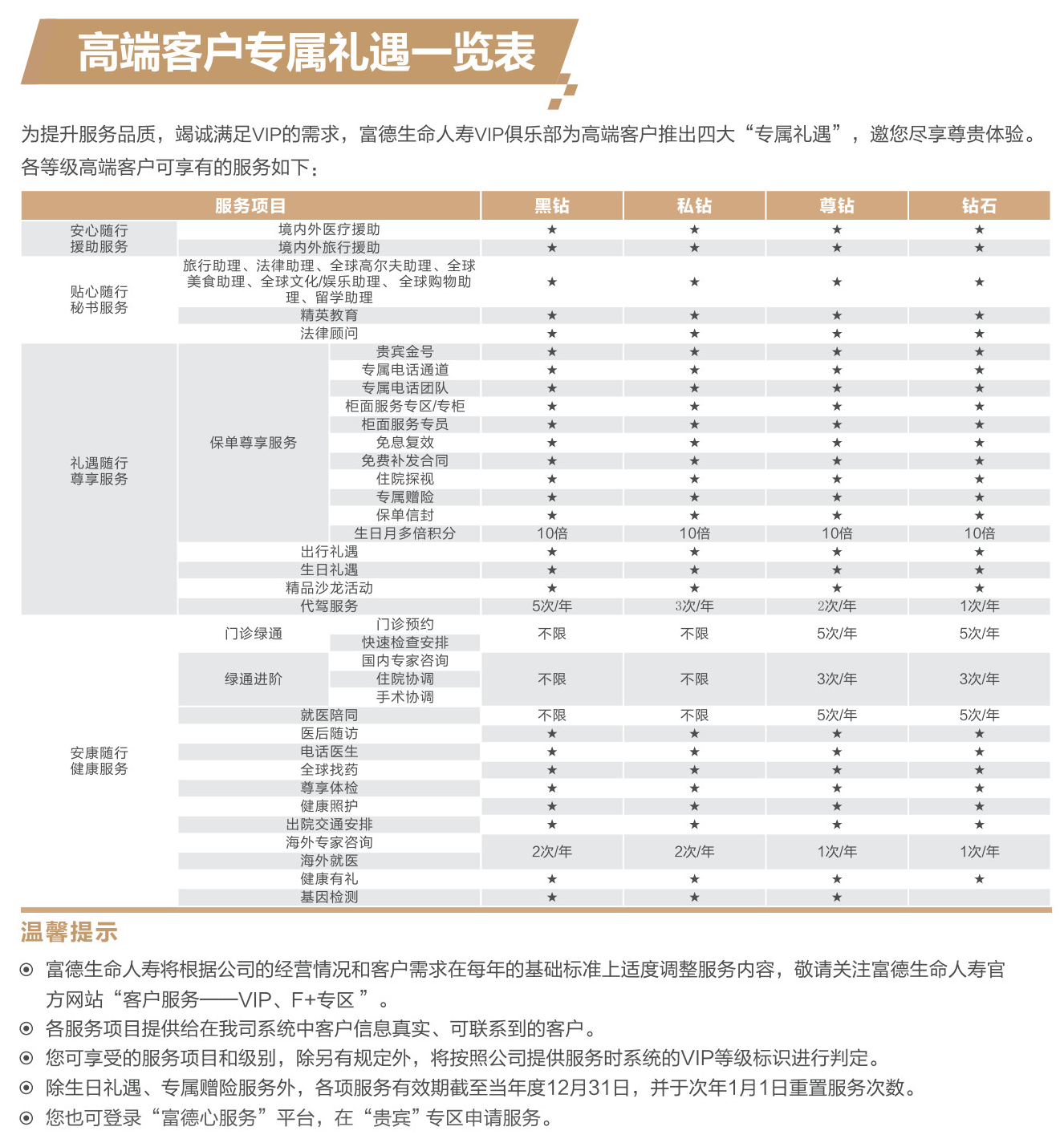

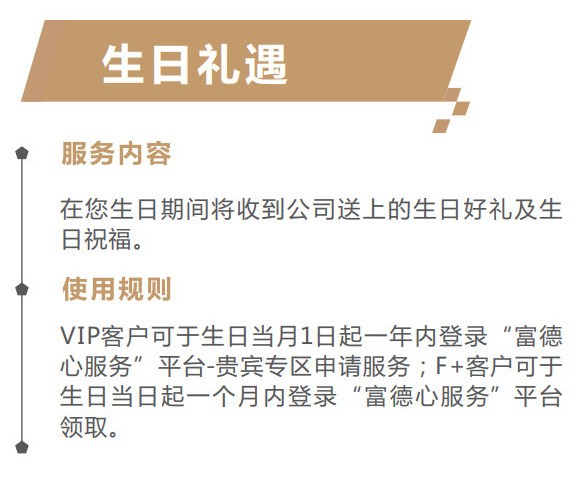

高端客户的专属礼遇大概长这样:

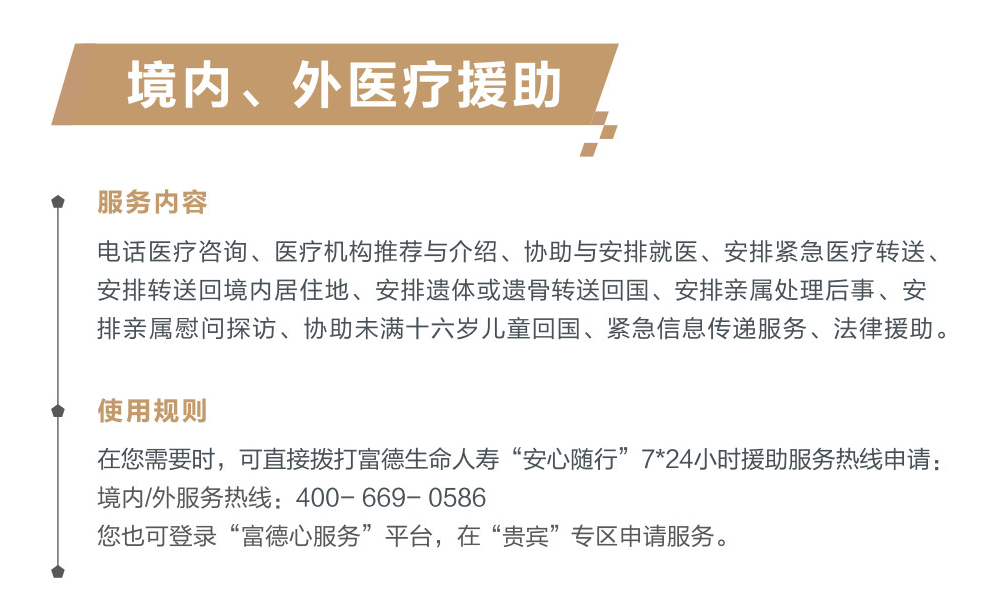

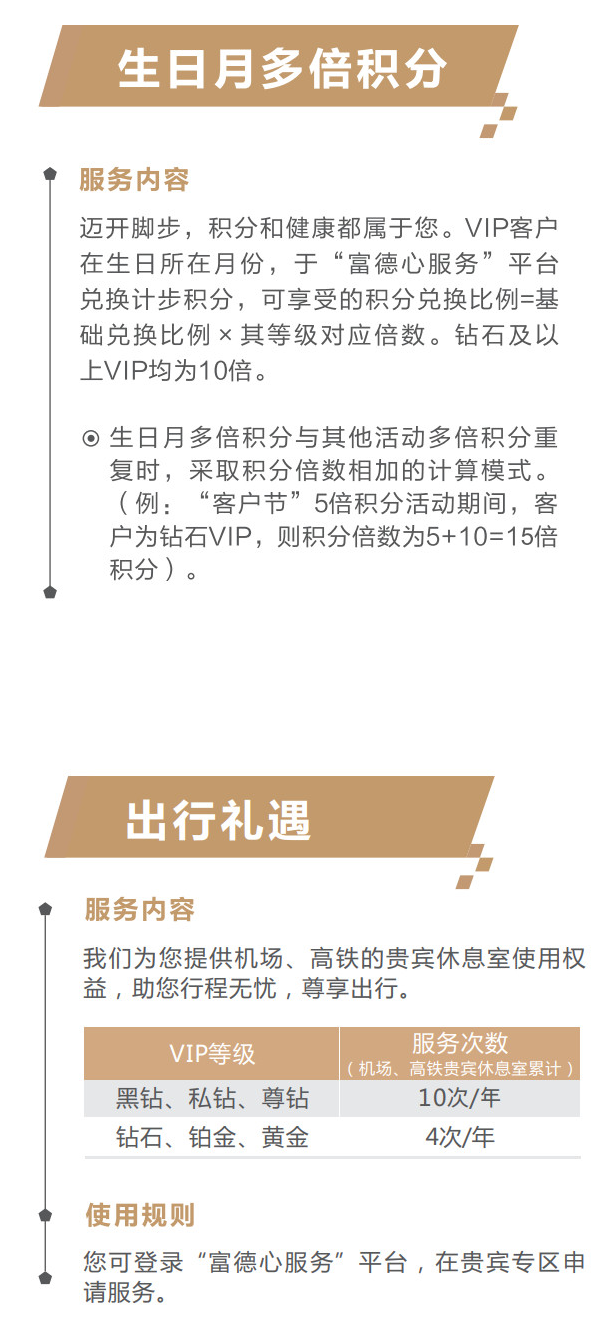

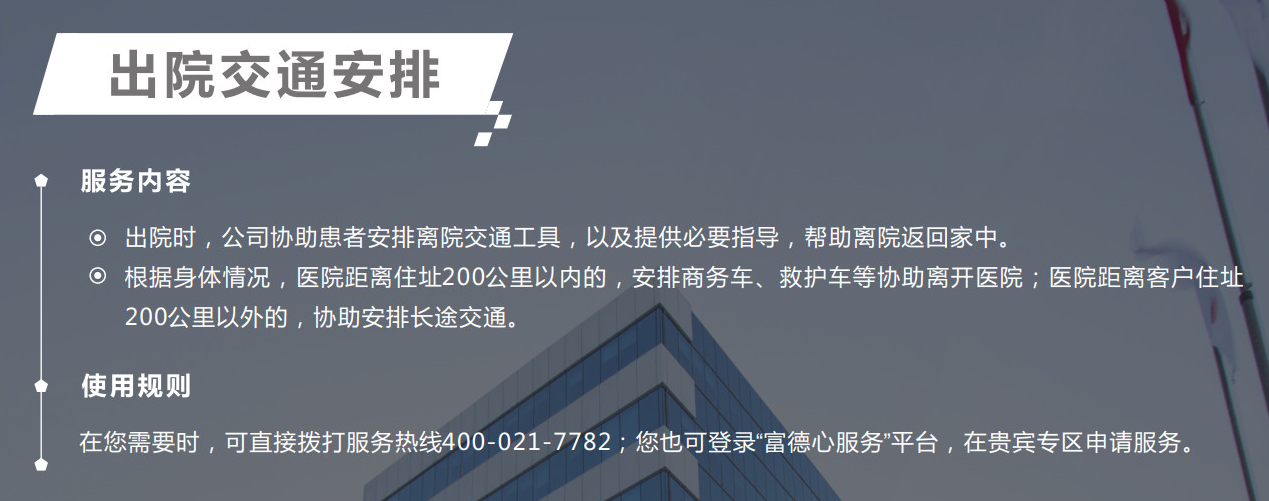

服务1:“安心随行”援助服务

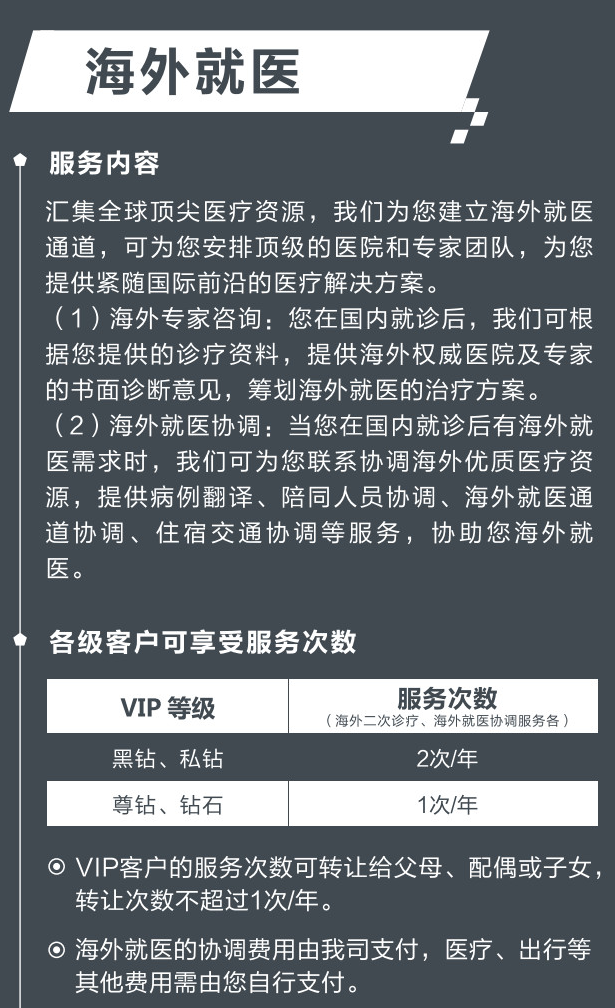

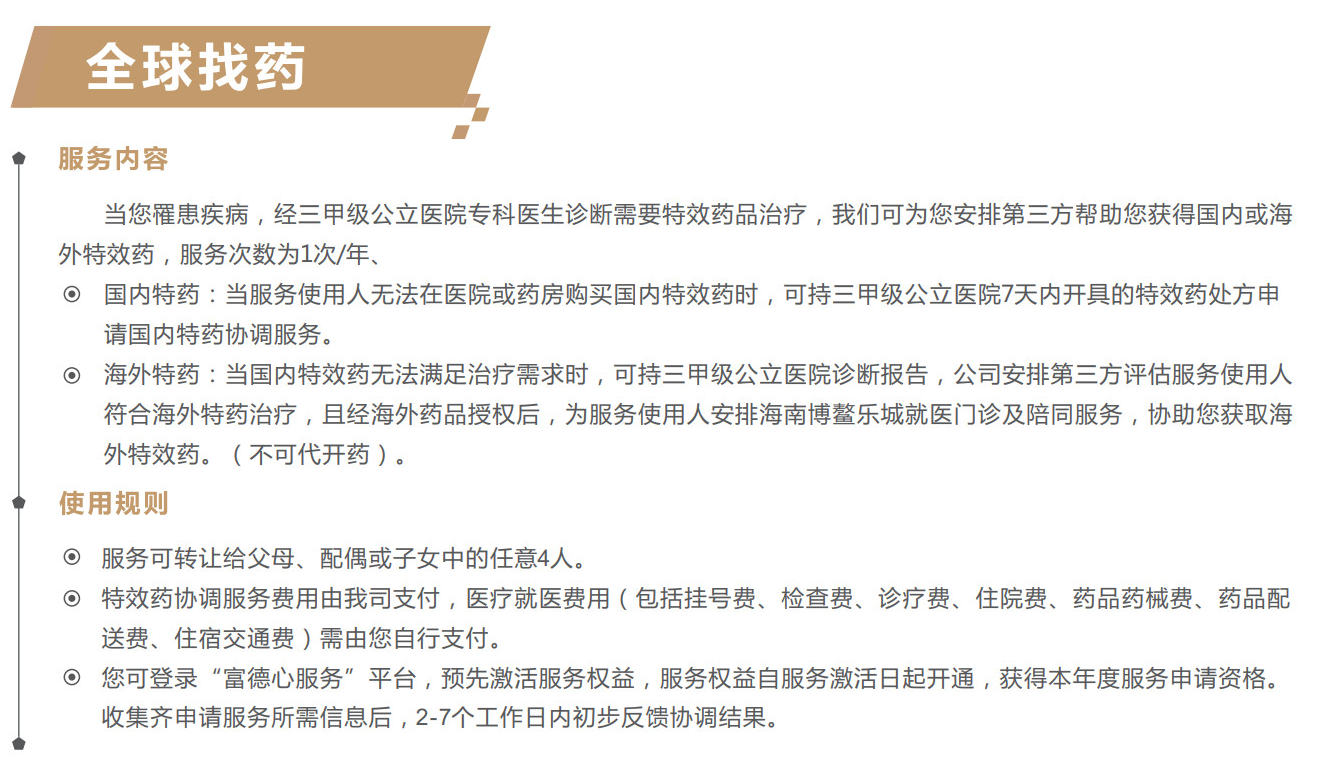

我有个朋友去东南亚潜水,高烧不退,当地小诊所根本查不出病因。他老婆急得打保险公司救援电话,两小时内就有人安排转诊到曼谷的国际医院,全程中文翻译陪同。这就是“安心随行”干的事——境内外的医疗和旅行援助,不是卖保险的噱头,是实打实的救命通道。

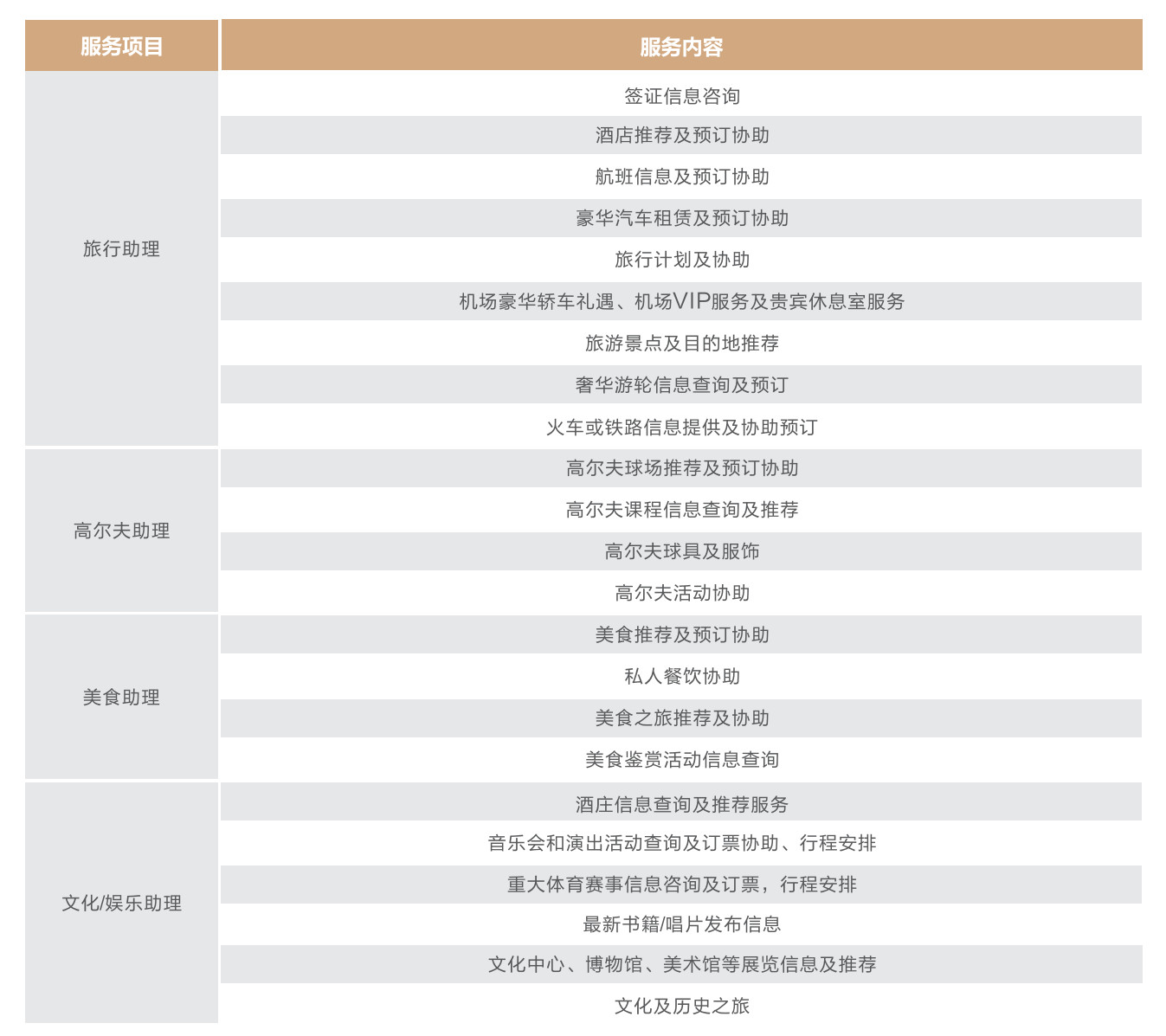

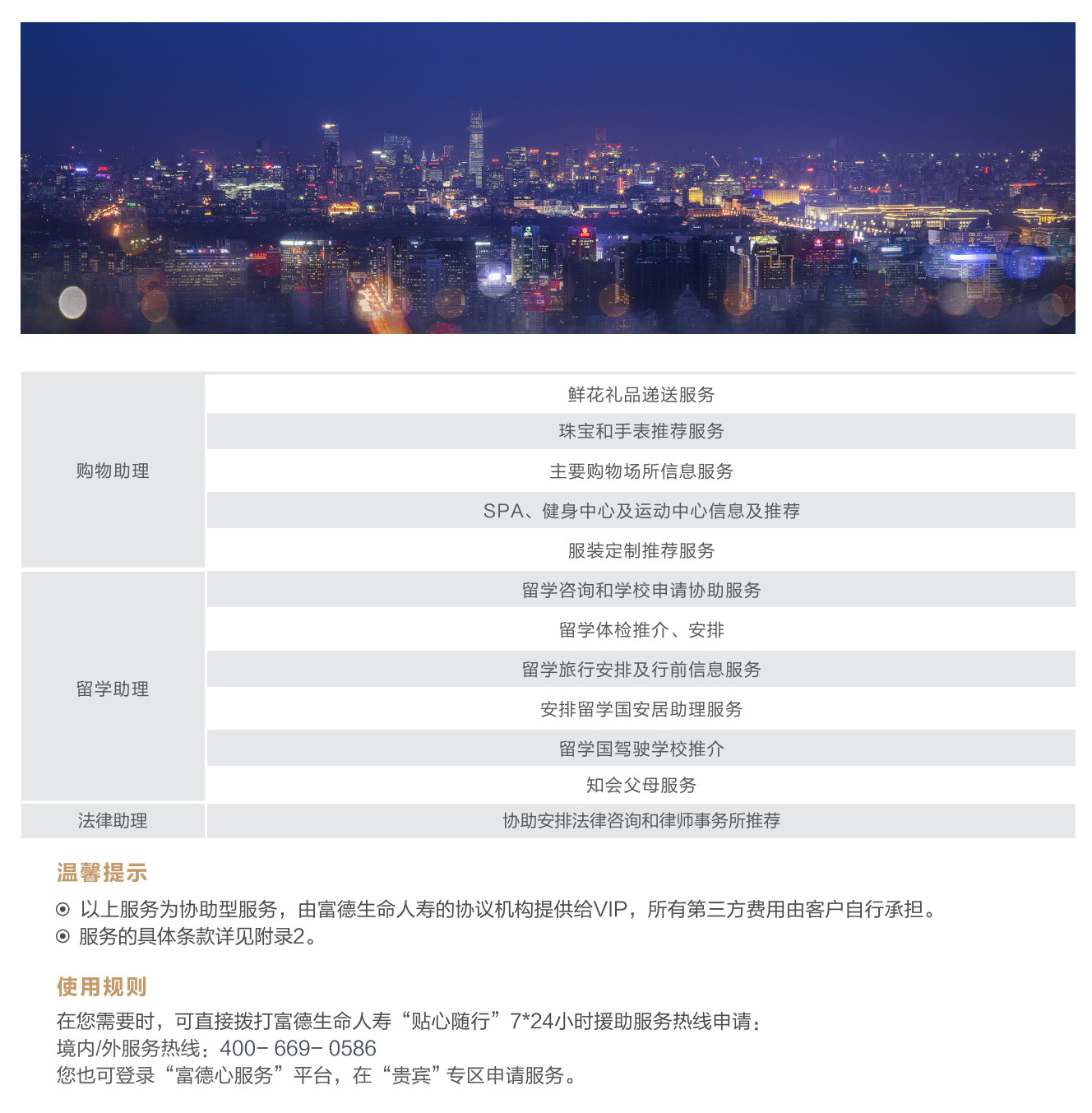

服务2:“贴心随行”秘书服务

如果你比较注重生活品质,那“旅行助理”“全球高尔夫助理”“全球美食助理”这些服务就挺实用。比如你临时要去巴黎出差,他们能帮你订到米其林三星的位子,或者安排一个当地的导游兼司机。说白了一句话:花一份钱,等于请了个私人管家。

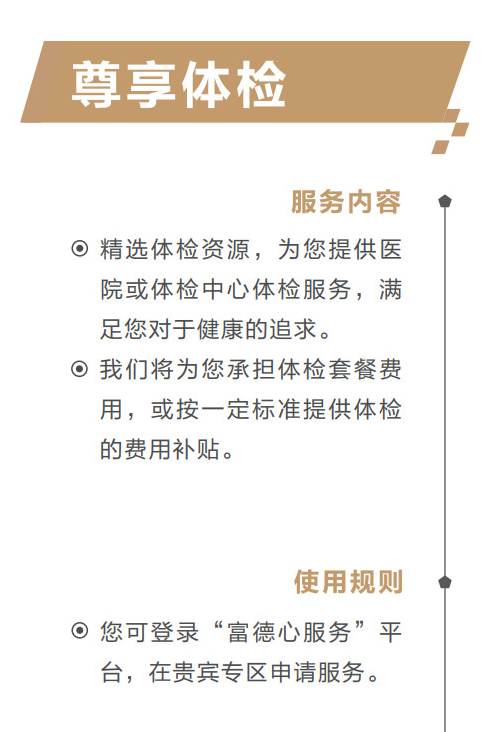

服务3:“礼遇随行”尊享服务

这个更偏向一些高端场景,比如机场贵宾厅、免费体检、生日礼遇等等。对经常坐飞机的人来说,省下的时间就是钱。

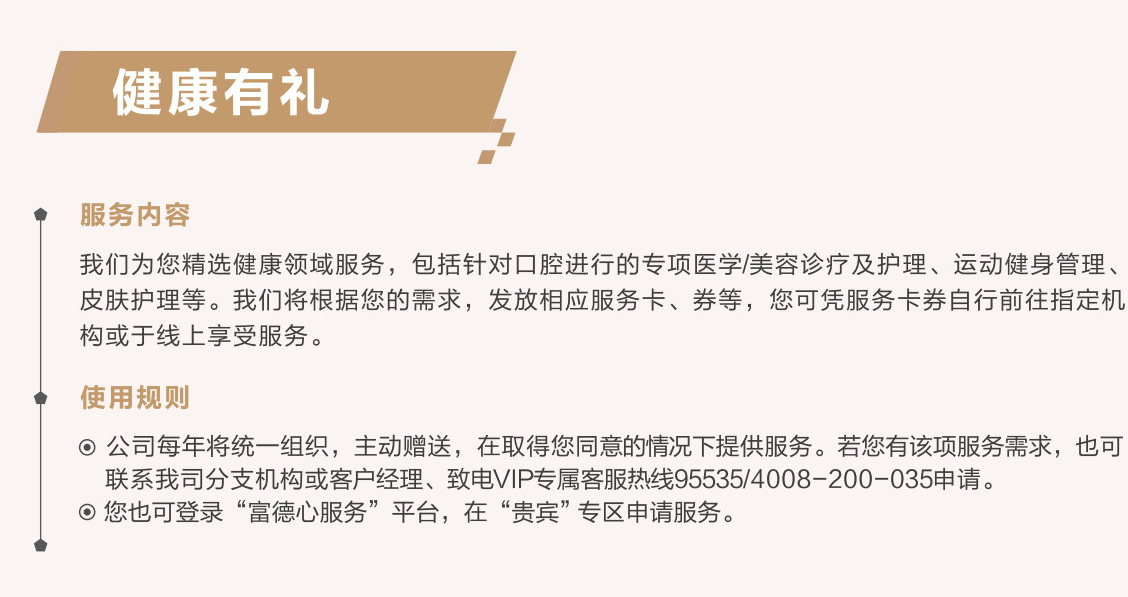

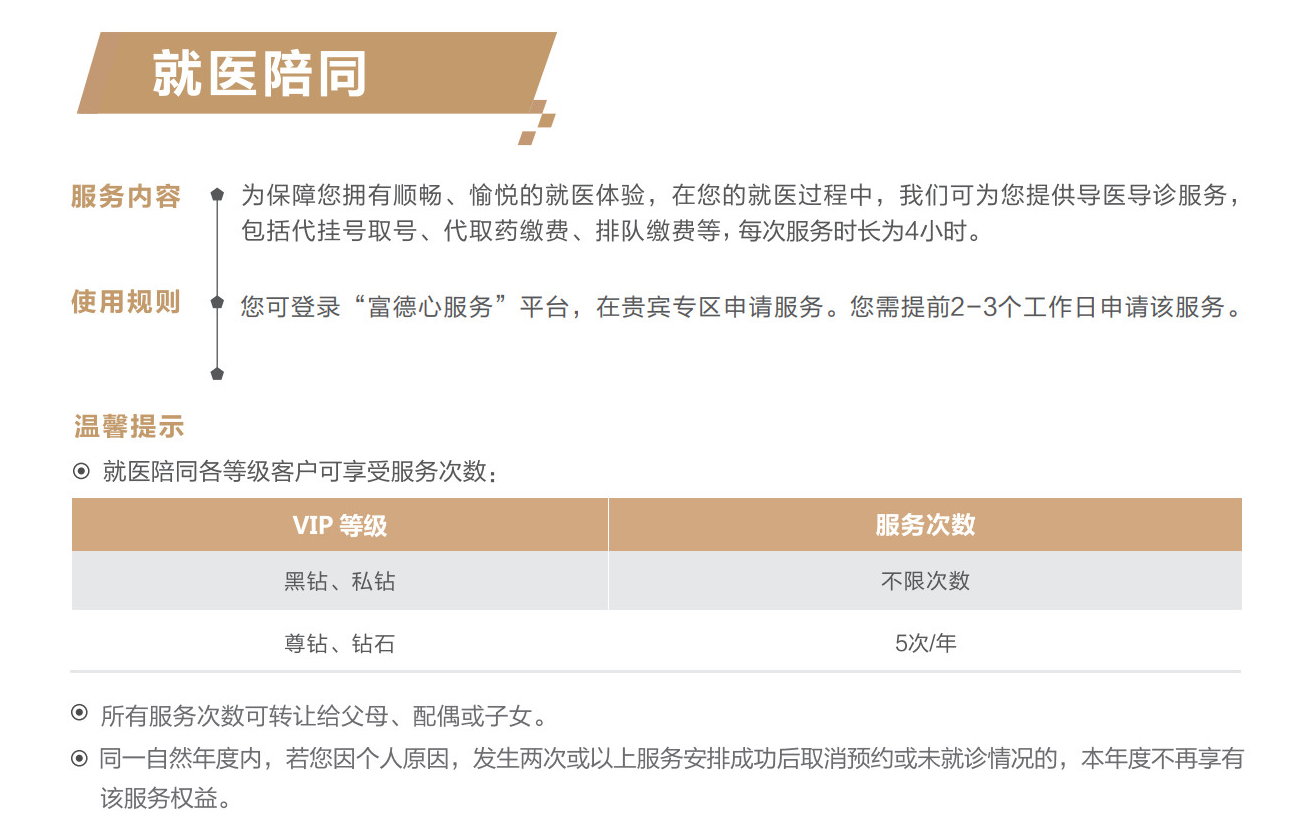

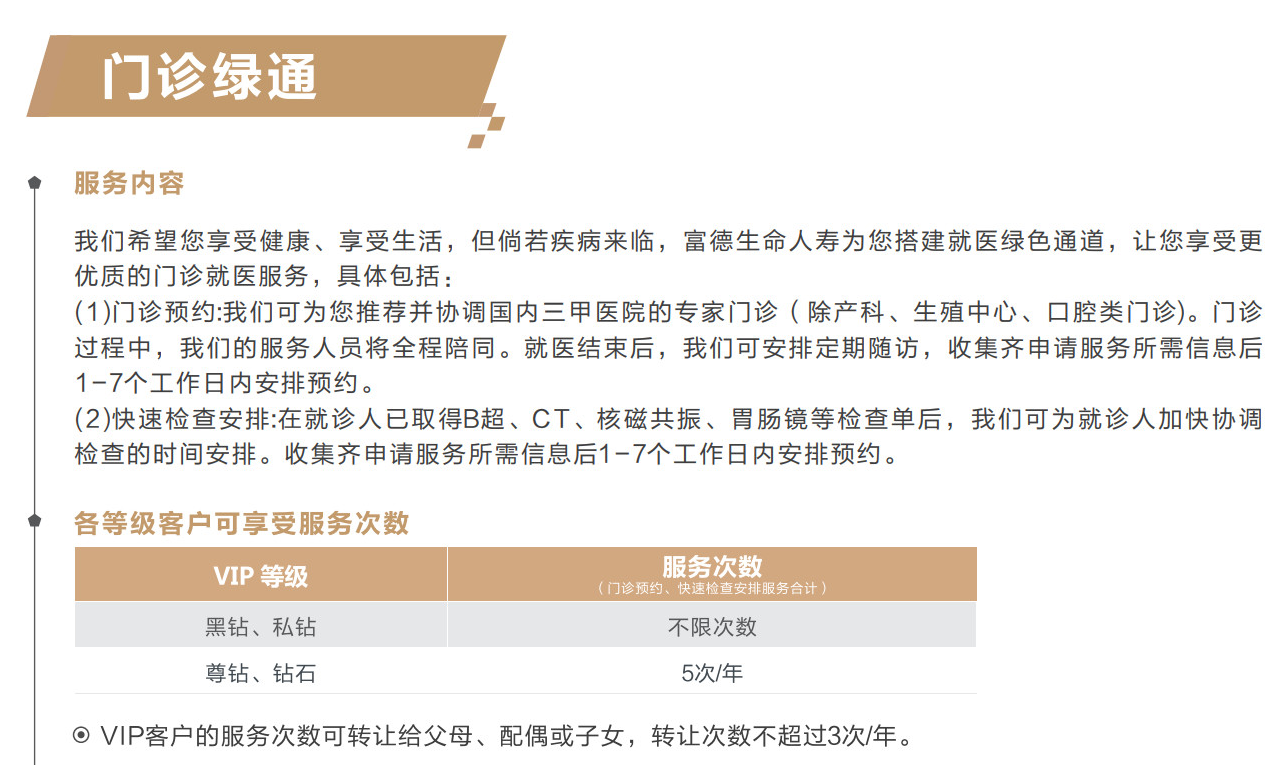

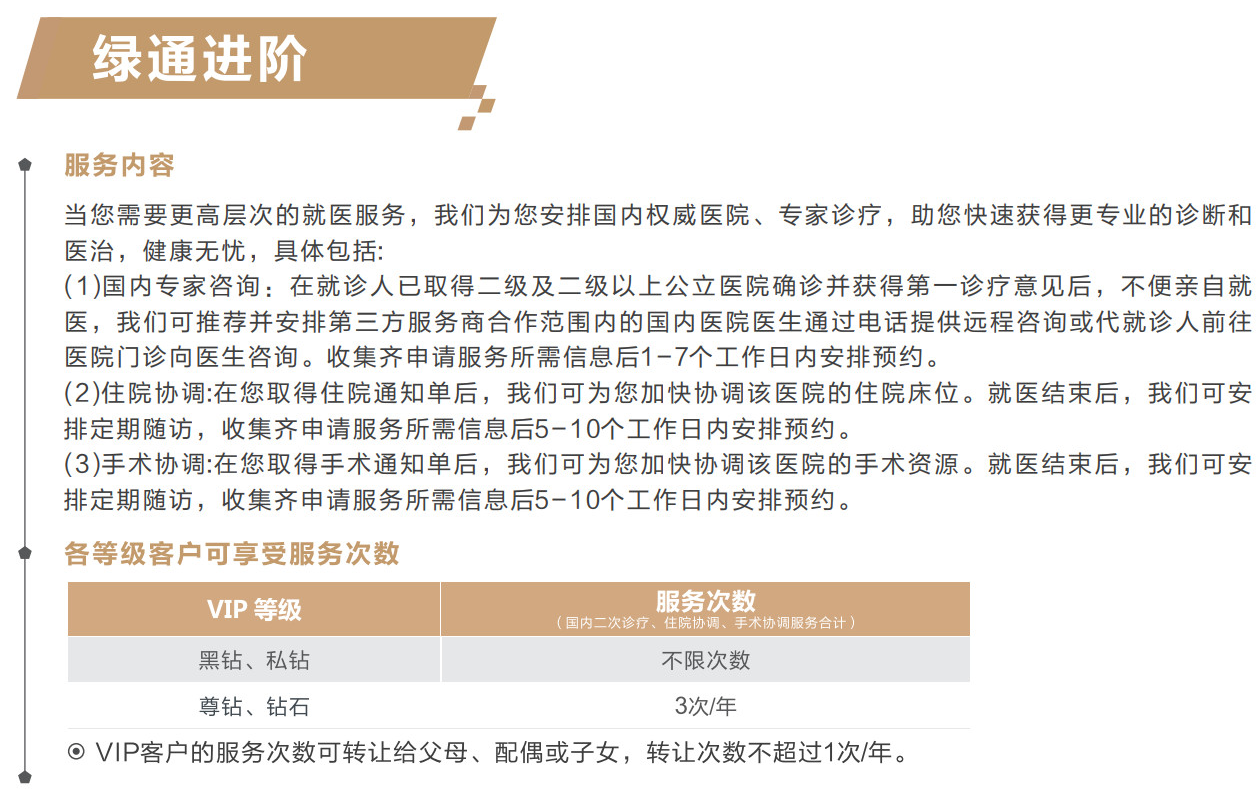

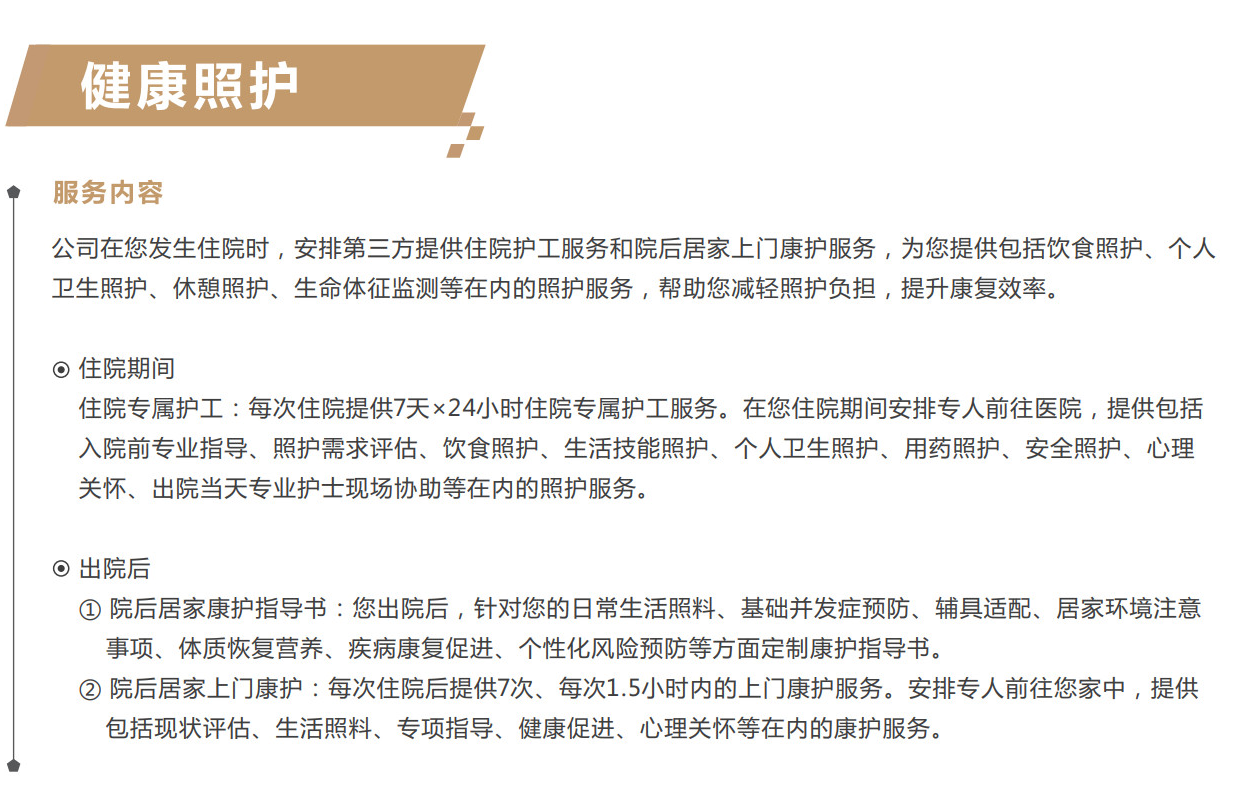

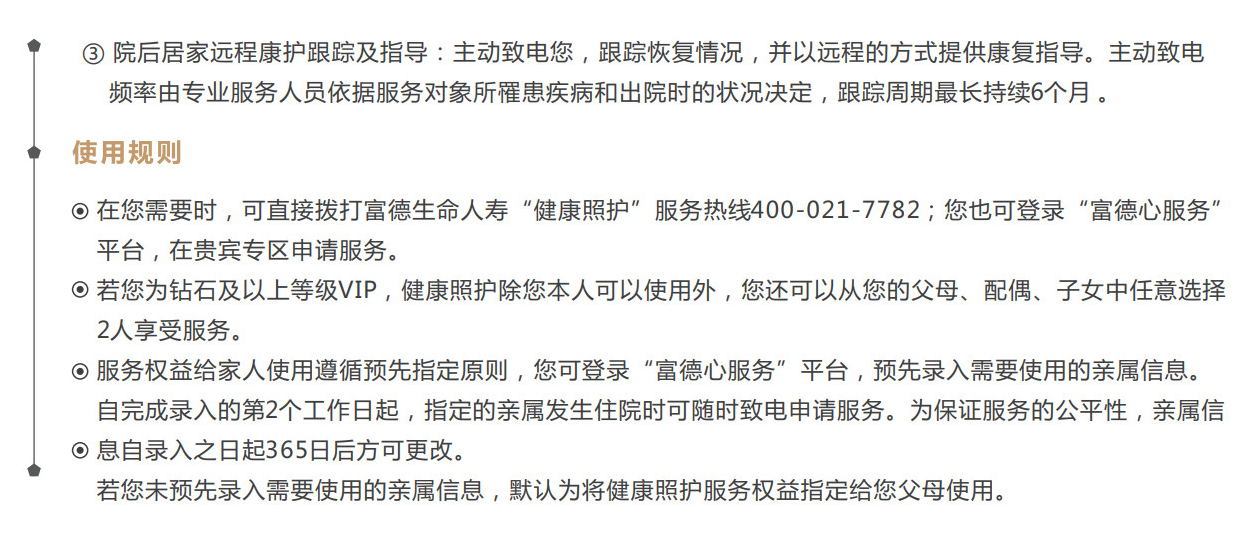

服务4:“安康随行”健康服务

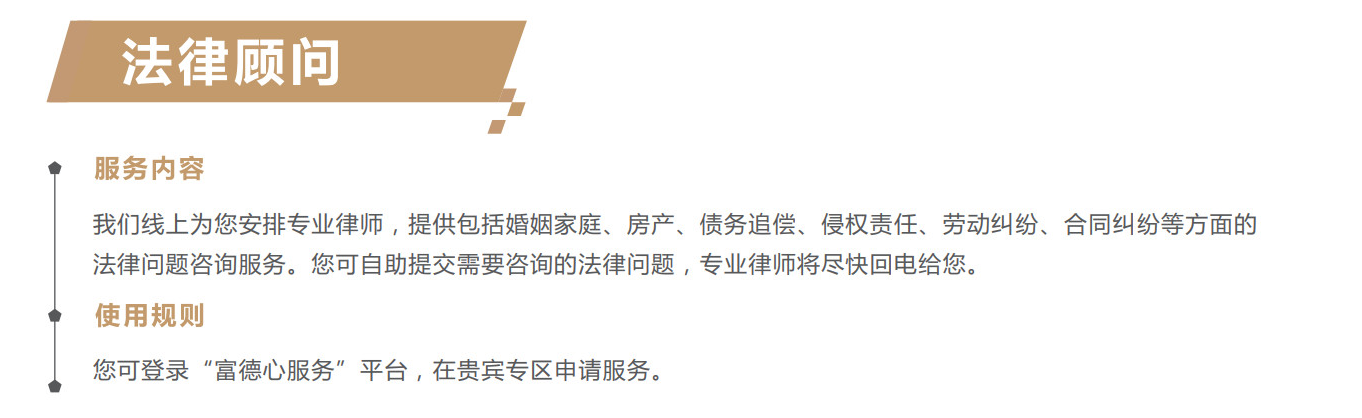

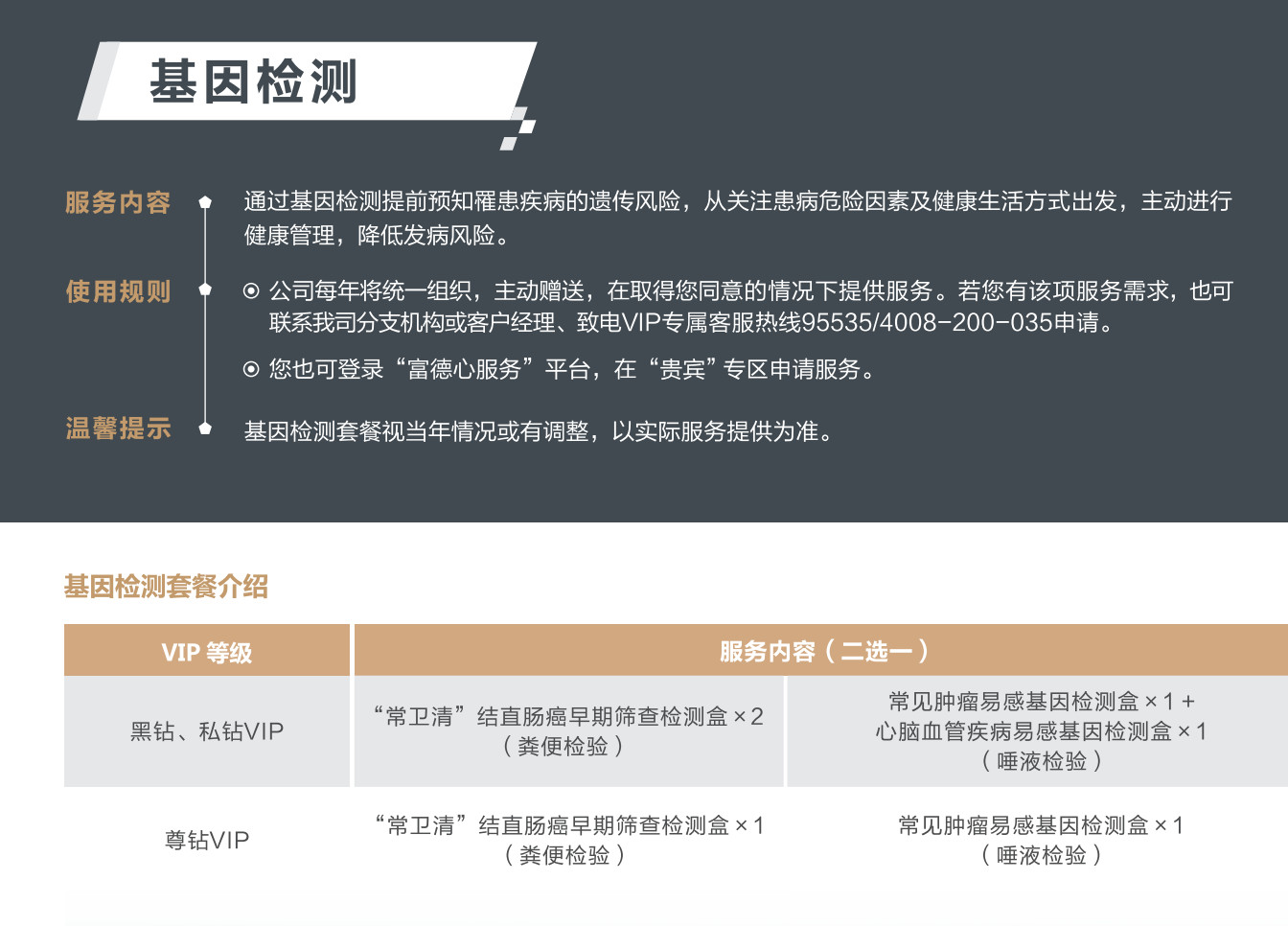

最戳中我的一点是:很多保险公司现在都开始做健康管理了。比如提供在线问诊、专家挂号、重疾绿通。你买重疾险,不只是拿到一笔赔款,还能借助保险公司的医疗资源,更快挂到三甲医院的专家号。

常见问题解答

问:这些服务是不是只有买贵的产品才能享受?

答:不一定。有些服务只要达到一定保费门槛就能解锁,比如年缴几千块也能享受基础版。具体可以问你的保险顾问。

问:服务真的能兑现吗?

答:正规大公司基本都能兑现,但有个前提——你得提前了解清楚规则。比如救援服务的覆盖范围、是否需要提前预约。

如果你还是拿不准保险怎么买,或者想看看有没有适合你的保险配置方案,可以看看下面这个产品,它把健康管理和保险保障结合得挺巧妙的——

。另外,如果你特别看重医疗资源,另一个产品也许更适合你——

。当然,如果预算有限又想先补上最紧要的缺口,这个方案值得一看——

。

最后说句掏心窝的话:保险这玩意儿,买之前花一周研究条款,比出事后再花一个月扯皮划算得多。那些增值服务是锦上添花,但真正决定你能不能赔的,永远是合同里的黑字。