终于!1月经代产品上线清单来啦~敬请期待!

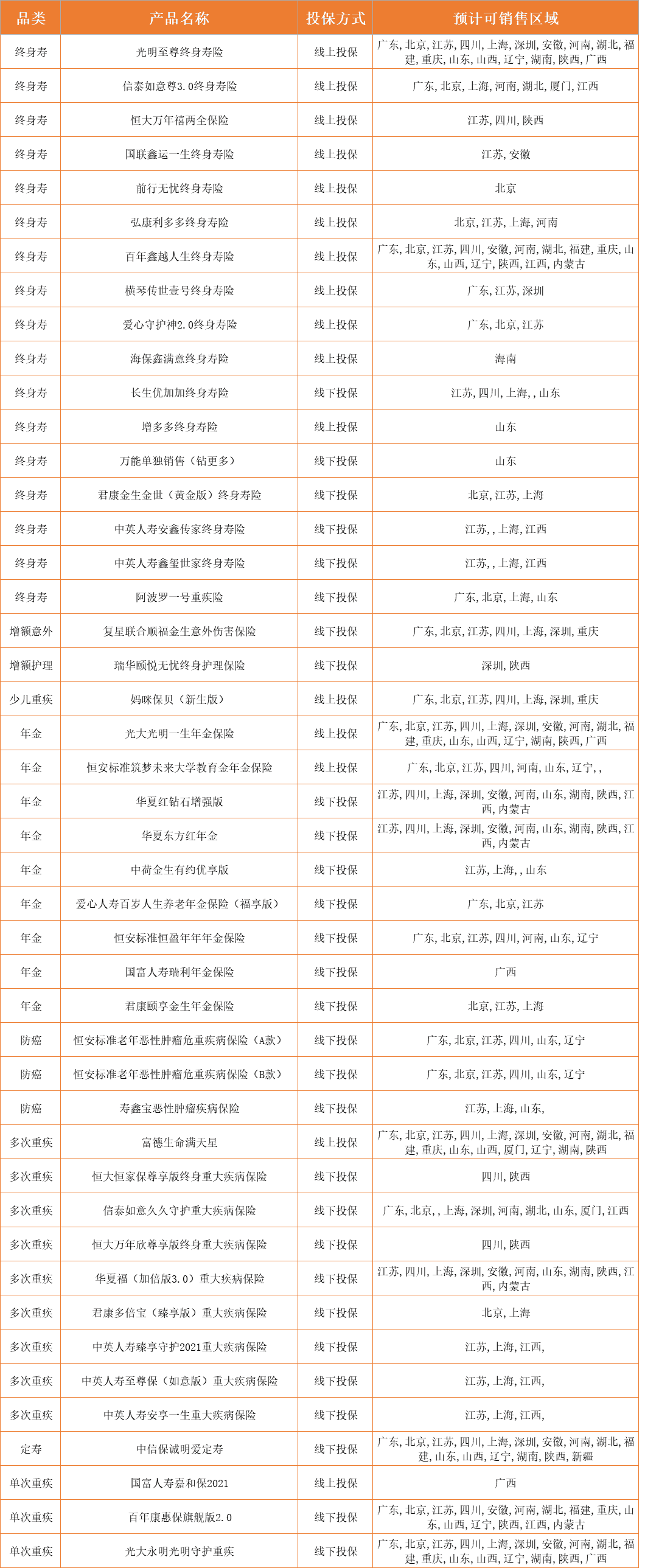

朋友们,新年好呀!一月份刚过完,咱们保险行业也迎来了新年的第一波“上新潮”。作为你们身边的保险内容专家,我特意为大家梳理了这份新鲜出炉的“1月经代渠道产品上线清单”。这份清单不仅仅是产品的罗列,更是我们为新的一年做好风险规划和财富管理的重要参考。别急,咱们慢慢聊,看看哪些新品可能正好契合你新年的新计划。

一、清单亮点抢先看:新年产品有哪些新趋势?

每年的开门红时期,保险公司都会推出一些有竞争力的产品。今年1月通过经代渠道(也就是保险经纪和代理渠道)上线的新品,我感觉有这么几个明显的趋势,特别值得你关注:

1. 储蓄险依旧“挑大梁”,但玩法更灵活。 在利率下行的大环境下,能锁定长期收益的储蓄型保险(比如增额终身寿、年金险)依然是市场的绝对主角。不过今年的新品,在减保规则、附加服务(比如对接养老社区、信托服务)上做了更多优化,灵活性大大增加,不再像以前那样“铁板一块”。

2. 健康保障“查漏补缺”,关注特定风险。 除了传统的百万医疗、重疾险在持续升级(比如拓展特药目录、优化轻症定义),今年我看到一些产品开始更聚焦于特定人群或特定风险。例如,针对“阳康”后人群核保更友好的医疗险,或者加强心脑血管、癌症二次保障的重疾产品。这说明产品设计越来越精细了。

3. “保险+服务”深度融合。 这已经不是新鲜词,但今年体现得更实在。很多新产品将“绿通服务”(就医绿色通道)、二次诊疗意见、线上健康管理直接打包进主险,不再是需要额外付费的附加项。买保险,买的不仅是赔款,更是一套解决方案。

给您的建议: 在看具体产品前,先对照一下自己的需求。你是想为孩子的教育金、自己的养老金找一个安全稳健的“存钱罐”?还是担心健康风险,想加固保障盾牌?明确了目的,再看产品清单就不会眼花缭乱了。

二、重点产品类型解析与投保思考

清单上的产品很多,我们不可能一一细说。但我可以帮你把几个主要的产品类型拆解一下,告诉你挑选时应该重点看哪里。

1. 增额终身寿险:你的“现金流规划工具”

这类产品是当前储蓄险的明星。简单说,它的保额和现金价值会按合同约定的利率(比如复利2.5%-3.0%)逐年增长,时间越久,账户里的钱越多。

看新品要看什么? 首先,关注长期现金价值的实际收益率(IRR),这是硬指标。其次,看减保规则是否写进合同、是否宽松(比如每年减保不超过基本保额的20%)。最后,看是否有附加功能,比如是否可以转换年金、是否支持隔代投保等。它适合有中长期储蓄目标(教育、养老、传承)、追求绝对安全的朋友。

2. 年金险:对抗长寿风险的“终身工资单”

年金险是养老规划的经典工具。年轻时交保费,到了约定年龄(比如55、60、65岁)开始,只要活着,保险公司就每月/每年给你一笔钱,活多久领多久。

看新品要看什么? 重点看保证领取年限(比如保证领取20年,即便提前身故,家人也能拿到剩余部分)、开始领取后的现金价值(有些产品开始领钱后现金价值就归零,有些则保留,灵活性不同)。今年一些新品可能还会附带“养老社区入住权”的资格,这对有高品质养老想法的朋友很有吸引力。

3. 重疾险:保障深度与广度在升级

重疾险是给付型,确诊合同约定的疾病就直接赔一笔钱。今年的升级可能体现在:疾病定义更合理(尤其是轻症、中症),多次赔付条件更宽松(比如癌症二次赔付间隔期缩短),以及特定疾病额外赔(比如对少儿特定重疾、成人心脑血管病额外多赔一定保额)。挑选时,保额永远是第一位的(建议至少30万起),在预算内再考虑保障次数和范围。

三、面对新品清单,你的正确打开方式

看到一堆新产品上线,很容易冲动。别急,记住这三步,帮你冷静决策:

第一步:需求自检,永远排在第一位。 保险是转移财务风险的工具。先问自己:我现阶段最担心什么?是突然的大病医疗费?是家庭收入中断?还是未来确定的资金支出?没有最好的产品,只有最适合你需求的产品。

第二步:看懂“保什么”和“不保什么”。 兴奋地点开产品链接时,请务必直接翻到“保险责任”和“责任免除”部分。保障范围、赔付条件、哪些情况不赔,白纸黑字最重要。不要只看宣传页上的“收益演示”或“保障亮点”。

第三步:结合健康告知与预算做最终决定。 尤其是健康险,投保时的健康告知是未来顺利理赔的关键。新品核保条件可能更友好,但一定要如实告知。同时,保险是长期缴费,确保每年的保费支出在家庭经济承受范围内,不会造成负担。

一个小提醒: 经代渠道的优势在于能提供多家公司的产品对比和组合方案。你可以充分利用这一点,让你的保险顾问根据你的具体情况,从这份新品清单中为你“量身搭配”,可能一个方案里结合了A公司的重疾和B公司的储蓄险,效果更好。

总结一下:

这份1月经代产品上线清单,就像新年开市的第一批“新鲜食材”。它们反映了市场的最新动向,也为我们提供了更丰富的选择。但无论产品多么新颖诱人,我们都需要牢记保险配置的底层逻辑:先保障后储蓄,先人身后财产,先保额后期限。 面对清单,保持理性,从自身实际需求和财务状况出发,必要时咨询专业的、靠谱的保险顾问,让他们帮你解读条款、分析利弊。希望这份清单和这些分析,能帮助你在新的一年里,更从容、更明智地构筑起你和家人的风险防线与财富基石。新的一年,祝大家保障齐全,安心无忧!