以前我一直以为,保险嘛,买得越全越好。重疾、医疗、意外、寿险,能上的全上,保额往高了堆,准没错。直到去年我一个铁哥们儿——小陈,一个平时身体倍儿棒、连感冒都少有的人,突然查出急性胰腺炎,住院半个月,账单下来8万多。他当时挺得意,说自己买了三份医疗险,觉得肯定能全报。结果呢?三份加起来只赔了5万,剩下的3万自费药、进口器材一分不报。他气得在病房里骂保险公司是骗子。我跟他聊了半天才发现,他买的都是同一类产品,报销范围重叠,没互补。其实不是这样,保险规划这事儿,不是买得多就赔得多,关键在于怎么搭配。

卖了8年保险,我见过太多类似的坑了。今天我就拿小陈这事儿当引子,跟大家聊聊保险规划里最容易被忽略的一个点——险种搭配。不是让你背产品条款,而是用我自己的经验和身边的案例,帮你理清思路。

先搞懂一个道理:保险不是挡子弹的防弹衣,是修车时的拖车绳

很多人把保险当成了万能的。觉得买了重疾险,住院就能报销;买了意外险,生病也能赔。这就像你给车买了盗抢险,结果发动机坏了去找保险公司,人家肯定不赔。每份保险都有它自己的用武之地:

- 医疗险:管住院报销,实报实销,花多少报多少,但只限合理费用。

- 重疾险:确诊合同里的大病,直接给一笔钱,不管你怎么花。

- 意外险:管意外导致的身故、伤残、医疗报销。

- 寿险:人走了或者全残,给家里人留一笔钱。

小陈犯的错就是:他买了三份医疗险,但重疾险、意外险、寿险一份没买。结果住院费用报销有限,出院后恢复期的收入损失、营养费、护工费,全得自己扛。这就是典型的保险规划没做对——光堵一个口子,其他窟窿全漏风。

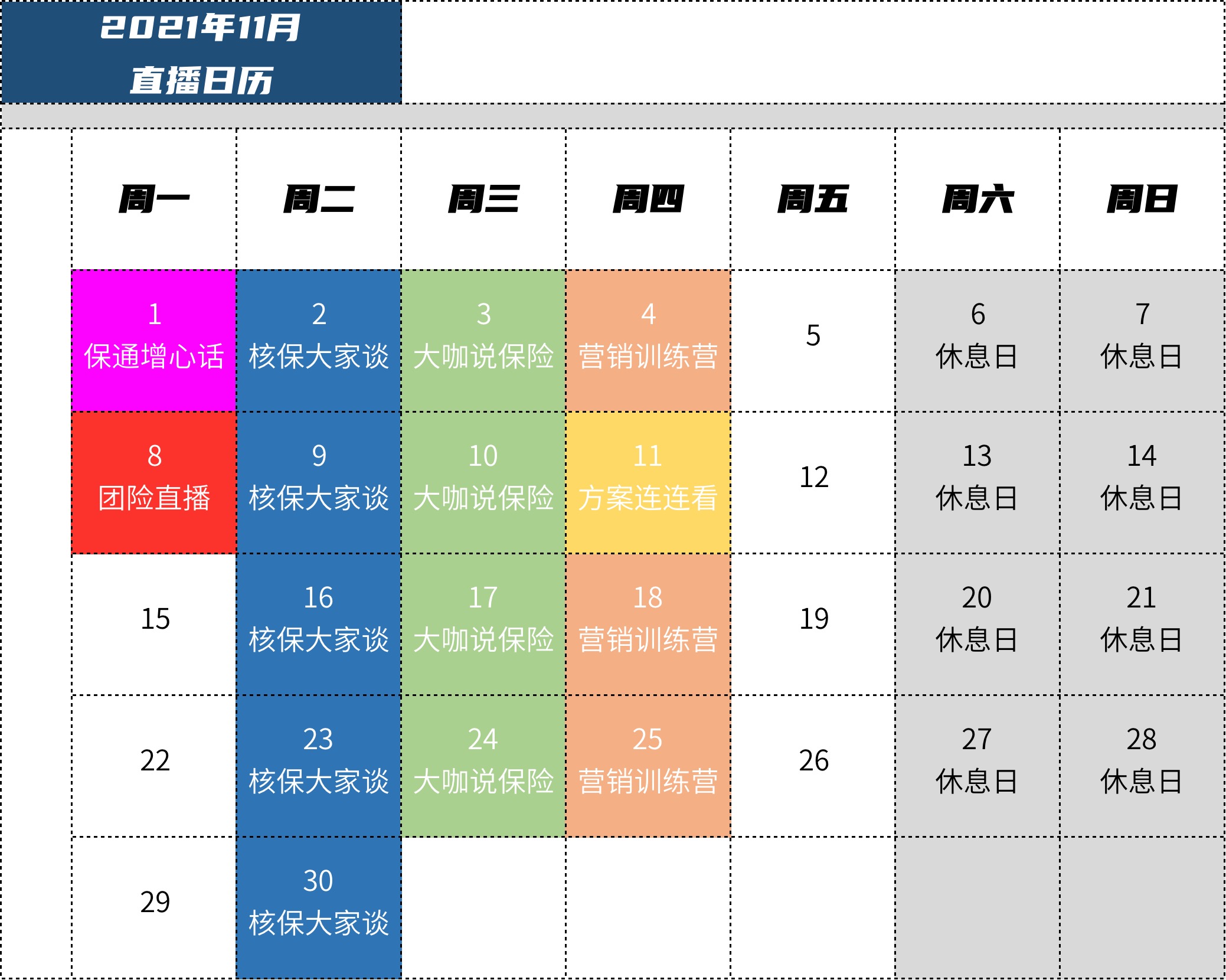

每周二晚 19:30《核保大家谈》

每周四晚 19:30《营销实战训练营》

我自己的保险思路:先保大风险,再填小窟窿

干这行久了,我慢慢悟出一个理儿:保险规划不是为了把所有风险都覆盖住——那是不可能的,除非你有花不完的钱。真正的目的是把那些一旦发生、就会让家庭破产的大风险提前锁定住。

比如重疾。你想想,一个人得了癌症,治疗费几十万不说,至少三五年不能上班。家里房贷、孩子学费、日常开销,谁来扛?所以重疾险是家庭保险规划的压舱石。我给客户配方案,第一份一定是重疾险,保额至少覆盖3-5年的家庭年支出。我有个客户,30岁出头,刚结婚,年收入20万。我给他配了50万保额的重疾险,保费一年八千多。他觉得贵,我说你想想:万一你得了大病,老婆一个人还房贷,她能撑多久?后来他咬着牙买了。半年后他体检出甲状腺结节,虽然没发展到癌,但给他吓得够呛。他给我发微信说:「哥,那八千块是我这辈子花得最值的钱。」

然后是医疗险。这是最基础的,一年几百块钱,能报销几百万的住院费。但要注意:医疗险只管住院费用,不管出院后的康复、收入损失。所以它不能代替重疾险。很多年轻人觉得买了百万医疗就万事大吉了,其实是个大误区。我建议顺序是:重疾险 > 医疗险 > 意外险 > 寿险(有房贷或孩子的话,寿险要排到医疗险前面)。

保险怎么买才能不花冤枉钱?我总结了三个原则

这些是我自己踩过坑之后琢磨出来的,不保证适合所有人,但至少能让你少走弯路。

第一个原则:先保家庭支柱,再保老小。我见过太多妈妈,给孩子买一堆重疾险、教育金,自己一份没有。结果自己病了,孩子也跟着受影响。保险规划的逻辑应该是:谁赚钱多,谁先保。大人是家里的顶梁柱,柱子倒了,房子也塌了。孩子和老人生病,大人还能挣钱;大人病了,全家的收入就断了。所以,家庭保险规划的核心就是:给赚钱最多的人买足保险。

第二个原则:保额比保费重要。有人为了省几百块保费,把重疾险保额从50万降到30万。结果真出事了,30万只够用一年。保险的核心是杠杆——用咱们承担得起的保费,撬动咱们承担不了的风险。所以我一直强调,保额要足够覆盖家庭3-5年的刚性支出。比如你家庭年支出15万,那你重疾险保额至少45万以上。

第三个原则:别把所有钱都压在保险上。我遇到过一个客户,年收入30万,一年花8万买保险。我说你疯了。保险是保障,不是投资。你一年保费占收入10%-15%已经很紧了,超过20%就是给自己加风险。万一哪天失业了,保费交不上,保单失效,前面的钱全打水漂。所以,保险规划一定要跟自己的现金流匹配。

顺便吐个槽:那些年我踩过的坑

说到这儿,我也想吐槽一下行业里的乱象。前几年有家公司卖「全能险」,一张保单里既有寿险、重疾、又有意外,宣称「一单搞定所有保障」。结果呢?重疾保额只有10万,意外身故赔20万,保费一年要一万多。客户买了之后一看条款,发现每个责任都是「阉割版」——重疾只保几种高发病,意外医疗只报社保内用药。这种保险规划就是典型的「大而全但不精」,忽悠外行还行。

还有一种情况:代理人专推高佣金的产品,不管客户实际需求。比如给孩子推荐终身寿险,说是「既能存钱又有保障」。但孩子需要寿险吗?孩子不赚钱,万一走了,对家庭经济没影响。这完全是为了业绩瞎卖。我建议你买保险的时候,找个靠谱的代理人,或者自己先学点保险知识,多问几家,别急着掏钱。

怎么判断一份保险规划好不好?看两点

第一,看能不能覆盖家庭的最大风险。比如你担心大病,那重疾和医疗的搭配就是核心;你担心意外,那意外险和寿险就是重点。不要什么都想要,结果每个都保不够。

第二,看保费是不是轻松。如果你每年交保费都要勒紧裤腰带,那这个保险规划就是错的。保险是帮你分担风险的,不是给你制造风险的。

最后说一句:保险不是一劳永逸的。你的收入变了、家庭结构变了、健康状况变了,保险规划也要跟着调整。我每年都会帮客户做一次「保单检视」,看看哪些该加、哪些该减。你买完保险别忘了定期复盘,不然万一出险才发现买错了,就晚了。

好了,今天就聊到这儿。如果你正在纠结保险怎么买,或者手里的保单搞不清楚,欢迎留言,我看到就回。记住:保险规划不是买得越多越好,而是买得越对越好。