别急着跟风,先看看自己是不是那块料

很多人以为,买增额终身寿就是找个地方存钱,跟银行定期差不多,收益还高。其实不是这样。我在理赔部那几年,见过不少客户,急用钱时想把增额寿里的钱取出来,一看现金价值,比交的保费还低,当场就懵了,接着就是投诉、扯皮。他们买的时候,只听业务员说“终身复利”、“锁定利率”,没人告诉他们,这笔钱一进去,就得做好被“锁”住好几年的准备。

现在市场又在传,一批高收益产品8月要集中下架,搞得人心惶惶。这种氛围我太熟悉了,每次“炒停售”都像一场狂欢,但狂欢过后,一地鸡毛的纠纷也不少。所以,别管别人怎么说,你得先弄明白,这东西到底是个啥,适不适合你。

本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、”单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

我的认知转变:从怀疑到看清

刚接触保险那会儿,我对所有带“理财”性质的寿险都持保留态度。我觉得保险嘛,就该纯粹点,出事赔钱就完了。整天算收益、比现金价值,跟卖理财产品有什么区别?直到我自己经手了几个案子。

有个做小生意的老板,买了份增额寿,说是给孩子准备教育金。后来生意周转不灵,他想把钱全取出来。一看合同,才交了三年,现金价值只有本金的八成。他不能接受,认为保险公司骗人。我们翻出合同,指着现金价值表给他看,白纸黑字,投保时也签了字。他最后认了,但扔下一句话:“早知道取出来要亏,我说什么也不会买。”

这件事给我敲了警钟。产品本身可能没问题,但买卖双方的信息差,才是大多数纠纷的根源。客户以为的“灵活取用”,和合同里写的“减保规则”,根本不是一回事。

如果想知道目前市面上还有哪些收益可观的增额寿,可以点击下方卡片查看↓↓↓

现在我的看法:它是一把双刃剑

干了这么多年,我现在对增额终身寿的看法理性多了。它就是个工具,用好了,确实能帮你管住手,攒下一笔长期的钱,收益比银行存款稳定。但用不好,就是给自己挖坑,提前取钱肉疼,不退又急需用钱。

它的核心优点就两个:安全和锁定利率。合同里的现金价值表是确定的,不受市场利率下跌影响。对于未来二三十年肯定要用、又怕自己乱花掉的钱,比如养老补充、孩子大学学费,它是个不错的“储蓄罐”。

但它的缺点同样鲜明,而且往往是销售时被轻描淡写带过的。

第一,有回本期。 这不是银行存款,今天存明天取。头几年现金价值低于保费是常态,你要是没熬过这个“封闭期”就动它,铁定亏本。所以,你必须问自己:这笔钱,未来5到10年真的完全用不上吗?

第二,收益有门道。 业务员常说的“2.5%复利增长”,指的是保额增长率,跟你退保能拿回多少钱(现金价值)是两码事。判断收益高低的唯一标准,是看现金价值的内部回报率(IRR)。别听概念,直接看数字。

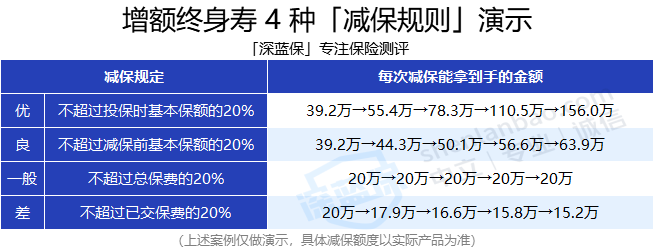

第三,取钱有规矩。 这就是最容易踩坑的地方。都叫“减保”,但规则天差地别。有的规定每年最多减已交保费的20%,这意味着你永远没法通过减保把账户里的钱全部取光;有的则宽松得多。买的时候不看清,等用钱时才发现手脚被捆住,那就晚了。

如果想知道按照自己的预算买增额寿,具体收益是多少,可以免费测一测↓↓

给普通人的挑选建议:抓住核心,避开花招

如果你确定自己有一笔长期不动的闲钱,也想清楚了,那怎么挑?别被那些复杂的功能晃花了眼,抓住最核心的三点,按重要性排序:

1. 现金价值(IRR)是王。 同样的缴费方式、同样的持有年份,谁合同里写的现金价值数字高,谁就更好。IRR越接近3.0%(这是目前监管下的理论上限),长期收益潜力越大。这是你未来能拿到手的真金白银,别的都是虚的。

2. 减保规则是锁。 直接决定你用钱的灵活度。优先选那种“减保不超过基本保额20%”的,这种通常最快5年就能通过减保把账户清空。警惕“减保不超过已交保费20%”的条款,那是把锁。

3. 回本速度是缓冲。 现金价值超过总保费的年份越早越好。这意味着你的资金更早进入“安全区”,万一有极端情况需要退保,也能保本甚至微赚。

记住这个顺序。一个产品,如果收益(现金价值)顶尖,但减保规则稍严,依然值得考虑。但如果收益平平,规则再花哨,也别心动。

产品停售了,我的保单怎么办?

这是被问得最多的问题之一。放心,产品停售不影响你已经生效的合同。该有的保障,该增长的现金价值,一切照旧。这是《保险法》给你的底气。

但有一点要注意:一些“增值服务”可能会随停售而停止。比如,有的产品允许你在后期追加保费,一旦产品停售,这个功能可能就关闭了。如果你很看重这类功能,投保前务必确认清楚。

对增额寿感兴趣的朋友,建议先测一测具体收益,再考虑是否入手↓↓

几款值得你多看两眼的增额寿

市场产品很多,基于上面说的核心原则,有几款产品在收益和规则平衡上做得不错,你可以作为重点考察对象。记住,没有完美的产品,只有更适合你需求的选择。

比如,如果你追求极高的确定性收益,希望白纸黑字的数字尽可能高,那么一些第一梯队的固收类产品值得关注。它们的IRR在长期(比如持有30年以上)可以接近2.5%的上限,而且减保规则通常是相对宽松的那种。这类产品就像班级里成绩稳定的优等生,不出格,但可靠。

本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、”单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

如果你愿意用一点“确定性”去博取更高的“可能性”,那么可以看看分红型增额寿。它的收益分两部分:一部分是写进合同的保证收益(通常较低),另一部分是浮动的分红。分红多少,取决于保险公司的投资能力。

这就很考验你挑选保险公司的眼光了。要看它长期的投资收益水平、历史分红实现率。

像一些股东背景强、投资风格稳健的合资公司,过往记录确实更亮眼一些。但务必记住,分红是不保证的,演示的漂亮数字只是“预期”。

本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、”单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

最后几句掏心窝的提醒

说了这么多产品,但在你做决定前,我还有三个从无数案例里总结出的建议,比看产品更重要:

保障永远排在理财前面。 我见过最让人唏嘘的案例,是家庭支柱把大部分积蓄买了理财险,却只配了很基础的医疗险。后来一场大病,理财险的钱因为没回本取不出来,取出来也亏一大截,医疗费缺口巨大。保险的第一要义是转移你无法承受的风险。先把百万医疗险、重疾险、定期寿险这些保障型产品配齐了,再考虑用增额寿来规划长期储蓄。别本末倒置。

合同是你唯一的靠山。 别只听业务员怎么说,哪怕他是你亲戚。一切以保险合同条款为准。现金价值表、减保规则、免责条款,这些关键部分,逐字逐句看。看不懂就问,问到懂为止。你的签字具有法律效力,事后再说“我不知道”就晚了。

匹配你的现金流。 增额寿需要长期持有,缴费期也动辄三年五年。算算自己的收入稳定性,确保每年要交的保费不会成为你的负担。别为了追求所谓的“高收益”而过度压缩当下的生活质量,甚至借钱投保,那绝对是噩梦的开始。

增额终身寿是个好工具,但它只适合一部分人,解决一部分问题。在跟风上车之前,不妨先冷静下来,对照上面说的几点,好好盘算一下。想清楚,你的钱未来到底要干什么,你能接受它被“锁”多久。搞明白了这些,你自然就知道该怎么选,也不会为将来的决定后悔。