等待期内发病,保险公司以此为由拒赔合理吗?

你好,朋友。今天我们来聊一个在保险理赔时,特别容易让人感到困惑和委屈的话题:等待期。

想象一下这个场景:你很有风险意识,为自己买了一份重疾险或医疗险。过了几个月,身体不舒服去医院检查,结果查出了某个疾病。你想起自己买了保险,于是赶紧申请理赔。但保险公司的回复却像一盆冷水:“对不起,您的疾病发生在等待期内,我们无法赔付。” 那一刻,你是不是觉得既震惊又愤怒?感觉自己“白买了”?

别急,今天我们就来彻底搞懂“等待期”这个规则,看看保险公司的拒赔到底合不合理,以及我们作为消费者,该如何理解和应对。

一、什么是“等待期”?它为什么存在?

首先,我们得明白“等待期”是什么。它也叫“观察期”或“免责期”,是指保险合同生效后的一段时间内,即使发生了保险事故,保险公司也不承担赔偿责任。这个期限在健康险(如重疾险、医疗险)中非常常见,通常是30天、90天或180天。

你可能会问:“这不就是保险公司不想赔钱的套路吗?” 朋友,先别急着下结论。我们换个角度想:

等待期设立的核心目的,其实是防范“逆选择”风险。

什么是“逆选择”?简单说,就是有人已经感觉到身体不舒服,或者已经患病了,才赶紧去买保险,指望马上就能获得理赔。如果人人都这么做,保险公司的赔付率会高到无法承受,最终结果就是保费大幅上涨,对所有诚实投保的人都不公平。保险保的是“未知的风险”,而不是“已知的、必然发生的损失”。等待期,就是为了区分这两者,确保保险机制的公平和可持续性。

所以,从保险原理上讲,等待期是一个合理且必要的设计。它保护的是所有投保人的共同利益池。

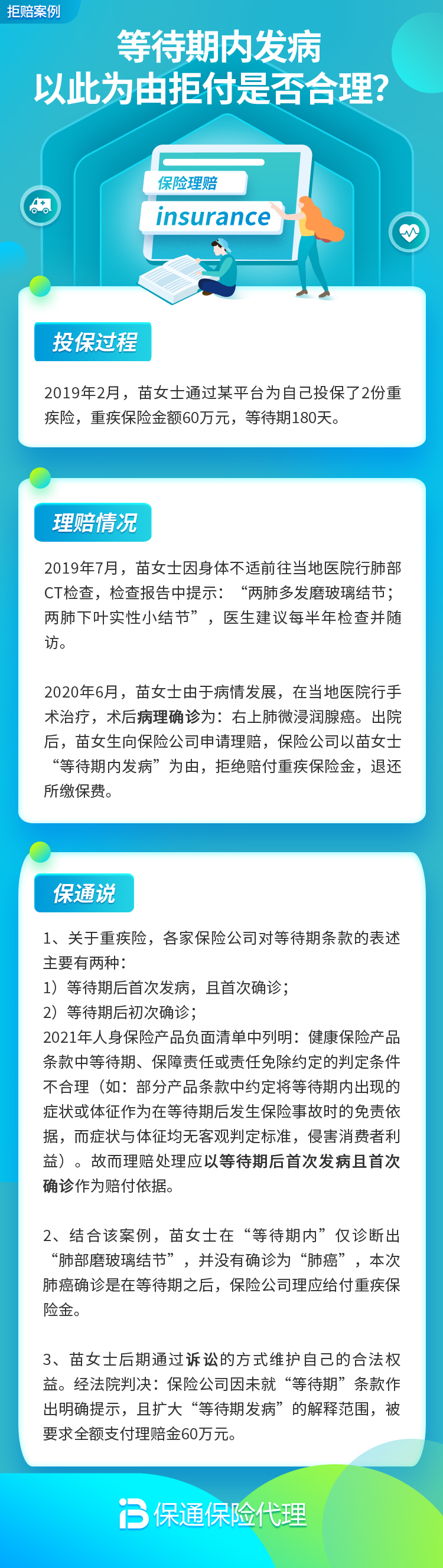

二、关键问题:怎样才算“等待期内发病”?

这是争议的焦点!保险公司说“等待期内发病不赔”,但“发病”这个时间点怎么界定?是感觉不舒服的那天?是去医院检查的那天?还是拿到确诊报告的那天?

这里面的门道可多了,而且直接关系到你的理赔能否成功。通常,保险条款会明确定义,我们主要看两点:

1. 确诊时间: 这是最常见的界定标准。很多条款规定,疾病的确诊日期在等待期后,保险公司才承担责任。比如,你等待期内去体检发现了结节,但等待期后才被确诊为恶性肿瘤,那么通常是可以理赔的(具体看条款对“确诊”的定义)。

2. 症状起始时间: 这是更容易产生纠纷的地方。有些条款会规定,如果疾病相关的“症状或体征”在等待期内已经出现,并且延续到等待期后确诊,那么保险公司也可能拒赔。比如,等待期内已经出现持续性疼痛、异常出血等症状,等待期后才去检查确诊。

案例分析:

小王买了一份重疾险,等待期90天。在第80天,他因咳嗽去医院,CT检查发现肺部有“磨玻璃结节”,医生建议观察。在第100天(等待期后),他复查并做了穿刺,最终确诊为肺癌。

结果: 小王申请理赔,但保险公司拒赔了。理由是:虽然在等待期后确诊,但导致确诊的“肺部磨玻璃结节”这一重要体征,是在等待期内首次发现并记录的。根据条款中关于“症状或体征”的约定,保险公司认定疾病发生在等待期内。

启示: 这个案例告诉我们,不能只盯着“确诊报告”的日期。等待期内的任何异常检查结果、病历主诉的症状,都可能成为后续理赔的隐患。投保后,在等待期内如非必要,尽量避免做全面的深度体检。如果必须就医,请务必在医生写病历时,清晰说明症状是近期(最好是等待期后)才出现的。

三、保险公司拒赔就一定合理吗?我们该怎么办?

了解了规则,我们再回到最初的问题:保险公司以此为由拒赔,一定合理吗?

答案是:不一定。 保险公司的决定是基于其掌握的条款和证据。但作为消费者,我们有权核实和争取。

如果你遇到等待期相关的理赔纠纷,可以按以下步骤来应对:

第一步:冷静研读合同条款。 找到关于“等待期”、“保险责任”、“责任免除”的具体表述。重点看“发病”、“确诊”、“症状”是如何定义的。这是你所有后续行动的法律依据。

第二步:梳理完整的就医时间线。 整理好所有的病历、检查报告、诊断证明。明确记录:首次出现不适的日期、首次就医的日期、进行关键检查的日期、拿到确诊报告的日期。看看“确诊日”是否真的在等待期之后。

第三步:与保险公司积极沟通。 如果认为拒赔不合理,可以向保险公司的理赔部门提出申诉,清晰陈述你的理由和依据。有时候,理赔员可能对条款理解有偏差,有效的沟通能解决问题。

第四步:寻求外部帮助。 如果沟通无效,可以向银保监会(现国家金融监督管理总局)的消费者投诉热线12378投诉。监管机构的介入,往往能促使保险公司更加审慎地处理纠纷。作为最后的手段,还可以通过法律诉讼解决。

重要提醒: 法律和监管实践通常更倾向于保护消费者。如果条款对“发病”的定义模糊不清,或者存在两种以上的解释,法院往往会采用对消费者有利的解释。但前提是,我们必须是“诚信投保”,即投保时确实不知道自己患有该疾病,没有隐瞒告知。

总结

朋友,关于“等待期内发病拒赔是否合理”这个问题,我们可以这样理解:

1. 规则本身是合理的: 等待期是保险制度的“防火墙”,目的是保障公平,防止带病投保,它本身不是“坑”。

2. 拒赔是否合理,取决于具体条款和事实: 关键看合同如何定义“发病”,以及疾病确诊的完整时间线。如果确属等待期内已出现明确症状或体征,保险公司的拒赔有据可依;如果界定模糊或确诊日在等待期后,我们完全有理由据理力争。

3. 作为投保人,我们要做到: 投保时如实告知,这是获得保障的基石;投保后了解等待期,在此期间注意身体变化,谨慎安排非紧急的深度体检;出险后保留好所有证据,发生纠纷时理性、依法维权。

保险是一份受法律保护的长期合同。读懂规则,用好规则,才能让它真正成为我们家庭风险的可靠“守门人”。希望这篇文章,能帮你拨开迷雾,更安心地拥有你的保障。