在这个健康意识空前高涨的时代,保险市场正经历一场悄无声息的变革。我们曾目睹“百万医疗”以雷霆之势横扫市场,但如今,一股新的趋势正在崛起——中端医疗正以它独特的魅力,开辟出一片潜力无限的蓝海市场。

但是仍有很多客户听到中端医疗,中高端医疗,就被这个名词给吓住了,觉得费用一定高不可攀,不是寻常百姓家能消费的起的产品。但是中高端医疗真的这么遥不可及吗?

答:当然不是!

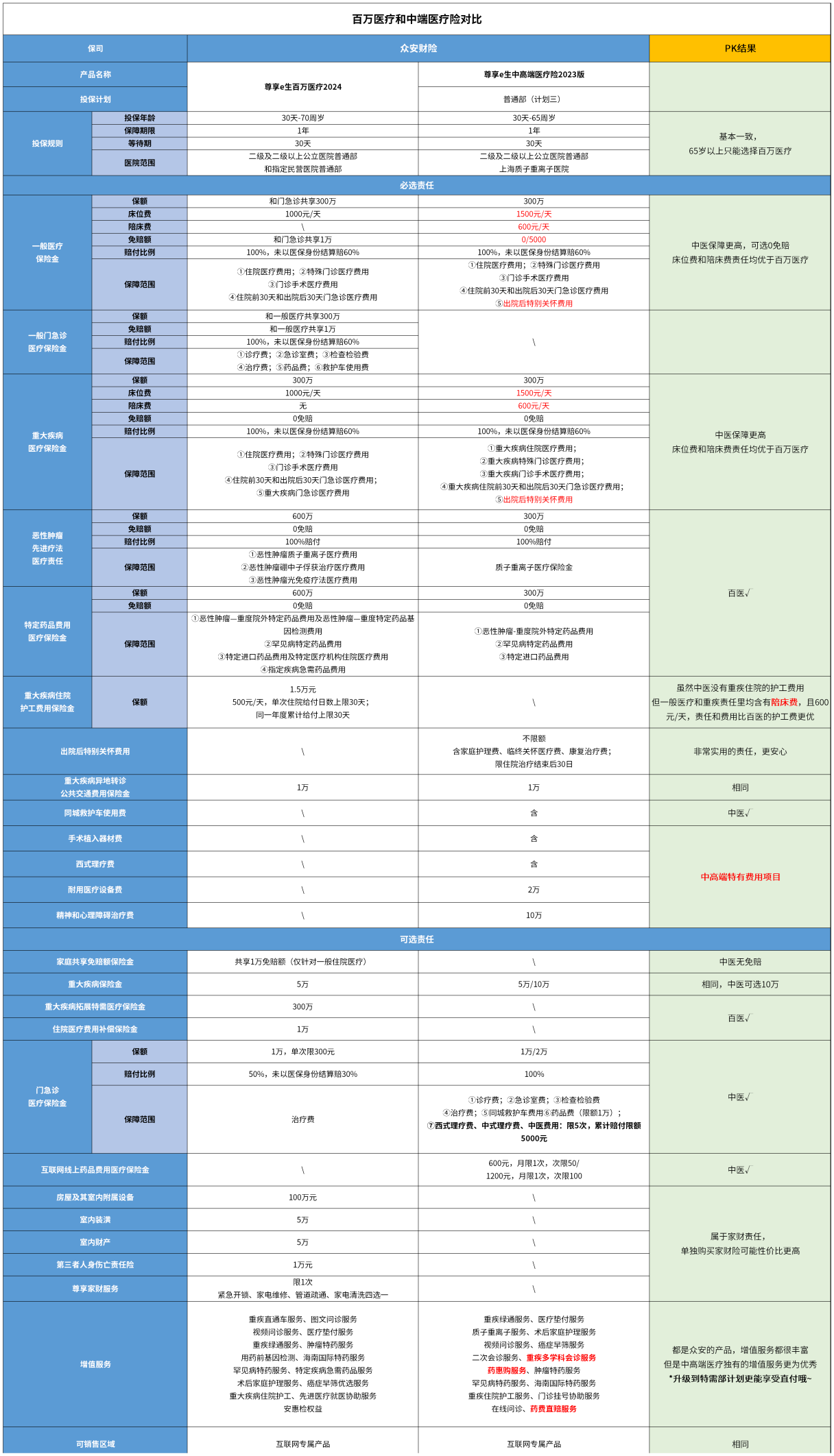

那么接下来小编就选取了市场第一梯队百万医疗险,众安尊享e生2024来和同样是众安产品的尊享e生中高端2023-普通版计划三 来做个对比,先看责任,再看费用到底怎么样!结论放在最后,记得看完哦~

废话不多说,直接上对比表!

总的来说,这两款产品都是非常优秀的医疗险,毕竟出自同一家保司,保障责任都非常丰富

但是众安的尊享e生中高端医疗险2023毕竟是中高端医疗险,在产品上肯定论胜一筹。主要有以下几点:

01、0免赔

为什么0免赔这么重要?我们来看一组最新数据:

从最近统计数据来看,二级公立医院,次均住院费用是6635.1元;三级公立医院次均住院费用是13442.1元;一般医疗险限定的医院范围就是二级及以上公立医院,那么我们以住院医疗13442.1为例计算一下百万医疗和中端医疗的报销费用吧:

1、百万医疗

1)有社保,以社保身份就医,社保报销后,可能未达到常规的1万免赔额,那么本次百万医疗0报销

2)有社保,但未以社保身份就医,一般只能赔付60%,则(13442.1-10000)*60%=2065.26

3)无社保,赔付比例100%,则(13442.1-10000)*100%=3442.1

2、中端医疗

1)有社保,0免赔,按社保报销40%,剩余60%,则13442.1*60%=8065.26

2)无社保,0免赔,则全额报销13442.1元

* 中端医疗的有社保版和无社保版一般费率差别不大哦~

日常生活中,其实还是日常的门诊、住院发生的概率会更高。医保报销后可能自费个几千元,较少会到上万元。如果自费不到1万元,那就达不到1万免赔额医疗险的理赔条件。所以,0免赔额的医疗险就显得非常珍贵,毕竟责任再好,保额再高,能用得上才有价值,所以0免赔的中高端医疗是个非常不错的选择~

02、更多的实用责任

百万医疗的保障责任多发力在治疗过程中的基础治疗项目,但针对治疗中的调理以及治疗结束后的康复等项目不做赔付,而这部分恰恰是治疗过程中不可或缺又花费巨大的部分,中医23涵盖了手术植入器材费、西式理疗费、耐用设备,甚至包含了精神和心理障碍治疗费,能给到客户更全面的保障。

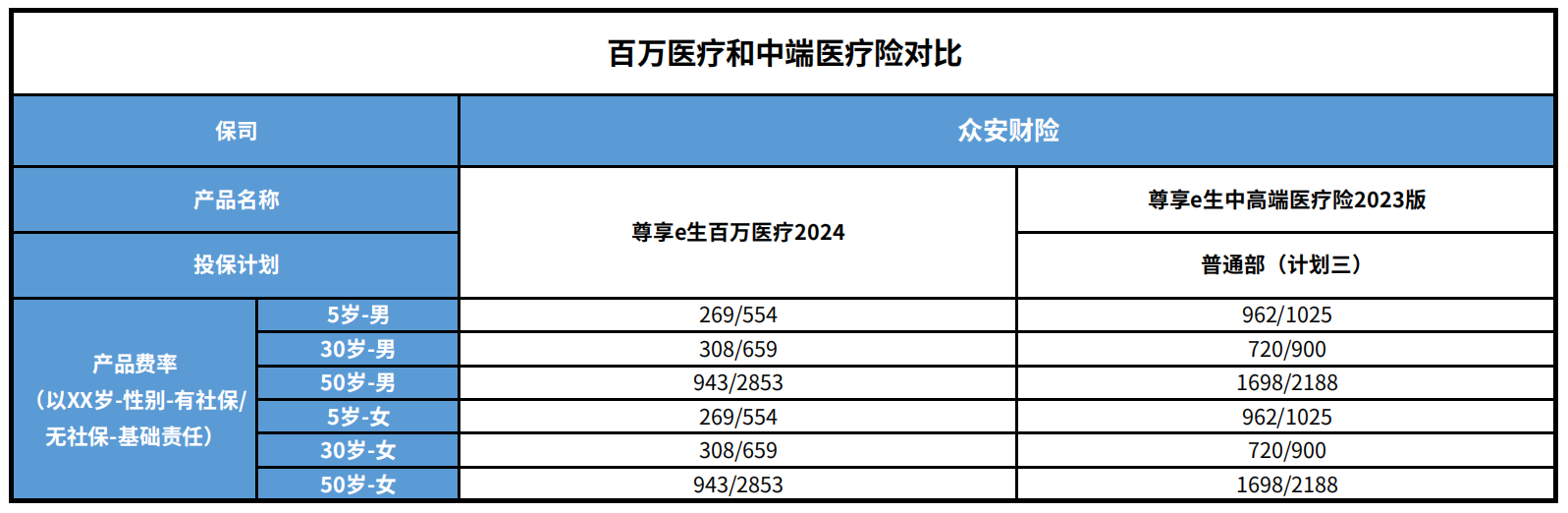

03、有无社保 费率差别不大

我对比了5岁、30岁、50岁两款产品的费率情况:

因为中医是0免赔,而门诊是孩子经常去的地方,所以在低年龄段,中医的保费相对来说会更高一些;随着年龄增大,两者的费率差逐渐缩小,尤其是50岁的无社保身份,甚至中医23的保费会更低!(这也印证了我上文的说法:中端医疗有社保版和无社保版一般费率差别不大)即使对比中段年龄,有社保情况下贵412元,无社保仅贵241元,但是中端医疗是0免赔的价格!!!一万的免赔额又有几个门诊情况能达到呢?中端医疗真的很香!!

总结

ü 百万医疗解决的是巨大的医疗费用风险

² 中高端医疗追求的是极致的医疗资源与医疗体验

中端医疗是在百万医疗的基础上,提升了医疗资源和就诊时效。它的就诊医院范围在普通百万医疗的基础上,再向上覆盖到了公立医院的国际部、特需部和VIP。总结一下,中端医疗可以治“好”病,让人好好的治病,获得更好的就医体验。

从百万医疗到中端医疗的转变,实际上反映了消费者对健康保障需求的深刻变化——从单一追求保额大小,转变为更加注重保险的实用价值、服务质量与个人健康需求的精准匹配。中端医疗的兴起,正是市场对这一变化的积极回应,它证明了高质量的医疗服务并不一定遥不可及,而是可以通过合理的规划和选择,成为每个人触手可及的日常。

点击链接?https://iyb.tm/0HyHYoom5立即了解【众安中高端医疗2023】