0免赔究竟有多香?

我们看个案例感受一下:宝宝不幸感染肺炎,住院治疗7天,医保报销后,个人自费7000多。若给宝宝买的是有1万免赔额的百万医疗险,因为没达到报销门槛,1分钱都赔不了!若买的是0免赔的中高端医疗险,这7000多能全部报销掉,相当于这次住院完全不用自己花钱!

0免赔,意味着报销门槛低,住院医疗费在社保报销后,剩余保障范围内的,可以由保险100%报销,我们看病能报更多钱!

不止报销门槛低,相较百万医疗险,0免赔中高端医疗险还有3大独特优势:

-

免赔额灵活选择:0到几万之间,随心自由选择,满足更多人差异化的保费需求!

-

可自由附加门诊责任:感冒发烧肠胃炎,看个门急诊,费用也能报销,用到的概率更大;

-

可自由附加特需医疗:报销特需部、国际部、VIP部的治疗费用,享受更优质的医疗资源。

当然,凡事有利有弊,0免赔中高端医疗也有自己的不足,比如续保稳定性不强、价格更贵、一些产品捆绑销售等等。

总之,没有最好的产品,只有最适合你的,如果你看重保障全、报销门槛低,那0免赔中高端医疗险更适合你!

如今市面上,哪些中高端医疗险值得买?云保从中精挑细选出8款,减少大家在做功课上花的时间。

1、尊享e生中高端医疗险2024版

0免赔中高端医疗险界的后起之秀,凭借5大优势,这两年成为很多家庭的投保首选!

产品优势包括:

一,支持所有未成年人单独买,还能灵活附加门诊责任,对孩子很友好。

二,所有计划都拓展了外购药和外购医疗器械费用:且没有清单限制,让保险消费者真正实现“用药自由”。

三,特需计划支持直付,在全国指定的200多家医院看完病,费用由保险公司和医院直接结算,我们签字走人就行,花比较少的钱就能享受高端就医体验。

四,同业医疗险转保0等待期,满足一定条件,同业医疗险可免等待期转保至本产品,方案自由选择,且对于上一张保单在保期间首次罹患的、没有被新增除外的疾病,也能正常赔!

五,价格便宜:整体比同类产品便宜,尤其是特需计划,多个年龄段都是行业地板价。

2、平安e生安心长期中端医疗险

市场罕见的能保证续保10年的0免赔中端医疗,可以提供长达10年持续稳定的保障,且保障含金量和性价比也很高。

主要产品优势包括:

一,普通部和特需部灵活组合:特需部不用跟普通部保障保持一致,可按需调整,比如普通部0免赔,搭配特需部0/1.5万/3万免赔额,责任全面额度高,让你有机会花百万医疗的钱,享受高端医疗的服务。

二,全面开放外购药械:只要是国内上市的、治疗必需的药品或医疗器械,都能0免赔、100%报销,每年最高可报上百万,没有清单限制,让普通人真正实现用药自由。

三,增值服务优秀:基本不限仅重疾使用,非重疾也能申请住院费提前垫付,去指定医院的特需/国际部,还能享受直付服务,看完病签字走人即可,不用事后申请报销。

四,投保年龄广泛:28天-70周岁均可投保,且支持儿童单独投保,如果全家人一起买,还能享受最高15%的价格优惠,更加划算。

五,支持续保升级:原平安e生保长期医疗客户,满足条件可免健康告知、0等待期升级到平安e生安心·长期中端医疗,享受更全面优质的医疗保障。

3、安盛天平卓越馨选医疗险2024版

0免赔医疗险界的口碑产品,连续畅销5年,无论是医院范围、院外特药种类,还是增值服务、性价比,都位列行业第一梯队,属于天花板级别的好产品。

更重要的是,它的持续性很强:承保公司安盛天平是一家外资公司,由全球最大保险集团法国安盛全资控股,其深耕中高端医疗险市场多年,医疗和健康资源都很广泛,后期服务质量也更有保障。再加上,安盛天平卓越馨选畅销多年,积累了将近20万的客户,续保稳定性相较同类产品更强,这都让人很安心,且港澳通行证可投。

若说不足,只有一点:很多时候不支持儿童单独买,需要带上一个大人一起买,缴费压力较大。

4、平安e生安心中端医疗险(易投版)

一款专为非标人群设计的中高端医疗险,以投保限制少著称,18-65周岁能买,健康告知只有4条,过去体检异常或病史比较多,更有机会买入!

4大产品优势:

一,仅4条健康告知:结节、三高、乙肝、萎缩性胃炎等买保险困难户,都有机会买入。

二,报销条件好:除既往症清单中所列的疾病,其他一般既往症,还能正常赔,包括小于6mm的肺结节、1-3级甲状腺/乳腺结节、大小三阳、无并发症的糖尿病/高血压等。

三,保障责任优秀:医院范围覆盖二级及以上公立医院特需部、国际部及指定私立医院,全面放开外购药械。

四,长期持续性强:平安健康险拥有9年百万医疗、3年慢病医疗产品运营经验,产品稳定性更有保障!

5

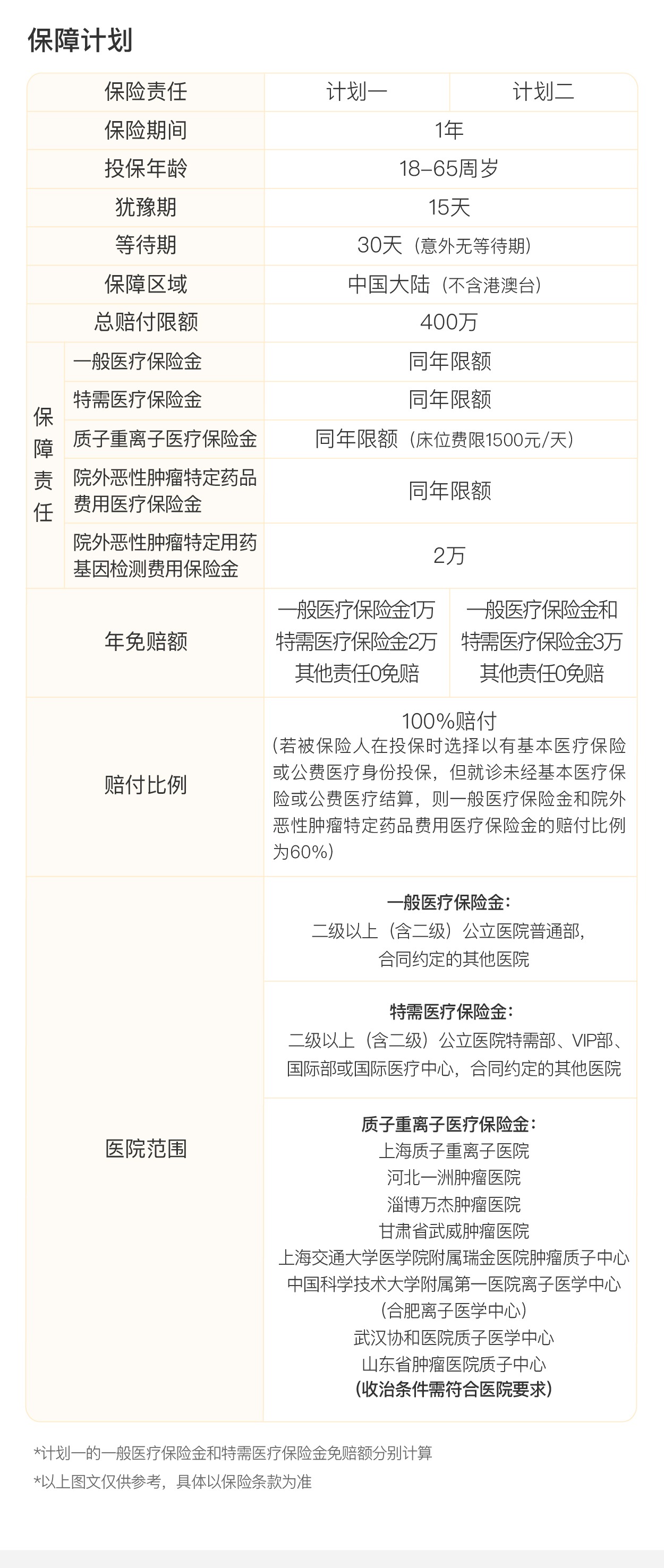

信美相互医加医医疗保障计划

一款市场稀缺的能保证续保6年的中高端医疗险!主要优势有5点:

一,保证续保6年:计划一二报销特定疾病的特需国际部治疗费,计划三四放宽到所有疾病,无论你投哪个计划,都保证续保6年,保特需还能保证续保,且支持核保复议。

二,报销门槛低:免赔额可选0元、1万,若选1万,不是每年1万,而是6年内累计1万,生病有机会报销更多钱,更优秀的是,若得癌症等特定疾病,统统0免赔,不用咱们自己掏钱!

三,特定疾病豁免保费:这个设计也很绝,6年保证续保期间,首次得癌症等特定疾病,剩余未交的保费不用交了,报销不受影响,有机会省下不少钱!

三,个别计划保未成年人先天性疾病:最高报销2万,给孩子买,很实用。

五,价格优势突出:整体较同类产品更便宜,尤其是儿童带门诊计划。

6、京东安联优享人生个人医疗险

成人轻奢款中端医疗险,基础保障责任是住院及特殊门诊,可选门诊及特定重大疾病海外治疗责任,满足更多人群个性化的保障需求。

产品主要优势包括:

一,医保报销部分可抵扣免赔额:变相降低了报销门槛。

二,扩展未成年人先天性疾病:医疗险通常不保儿童先天性疾病,京东安联“优享人生”医疗险突破性涵盖未成年人先天性疾病保障,免除宝爸宝妈的后顾之忧,守护宝宝安心成长。

三,支持港澳台和外籍投保:被保险人应满足日常居住地在中国大陆境内,即最近一年内在中国大陆境内(不包含港、澳、台地区)工作或居住满183天。

四,保障范围全面:可报销医生开具处方/外购单的外购药。恶性肿瘤(重度)特许医疗费用还包含纳入国内海南/天津自贸区/大湾区三地特许用药资源,覆盖所有海外已上市的临床急需药品。

7

美亚臻馨优选(2025续转版)

已购买百万医疗险或中高端医疗险的客户,身体条件能够通过两层简易健康告知,就可以续转本产品,0等待期,上一张保单存续期间发现(除条款约定的几项重症疾病)、等待期后新确诊的疾病,也涵盖在保障范围!

其他产品优势:

一,外购药不限清单:住院外购药品费用,只要持医生处方,且每次药品处方剂量不超过30天,合理且必需的费用,没有清单限制,与主责任共享300万高保额。

二,国际大品牌承保:美国国际集团 (AIG)是一家国际领先的保险机构,美亚保险为AIG旗下成员,是一家在中国注册的全资财产保险公司,外资公司在国内市场经营相对稳健,臻馨优选也是该公司的主打产品,未来稳定性让人放心。

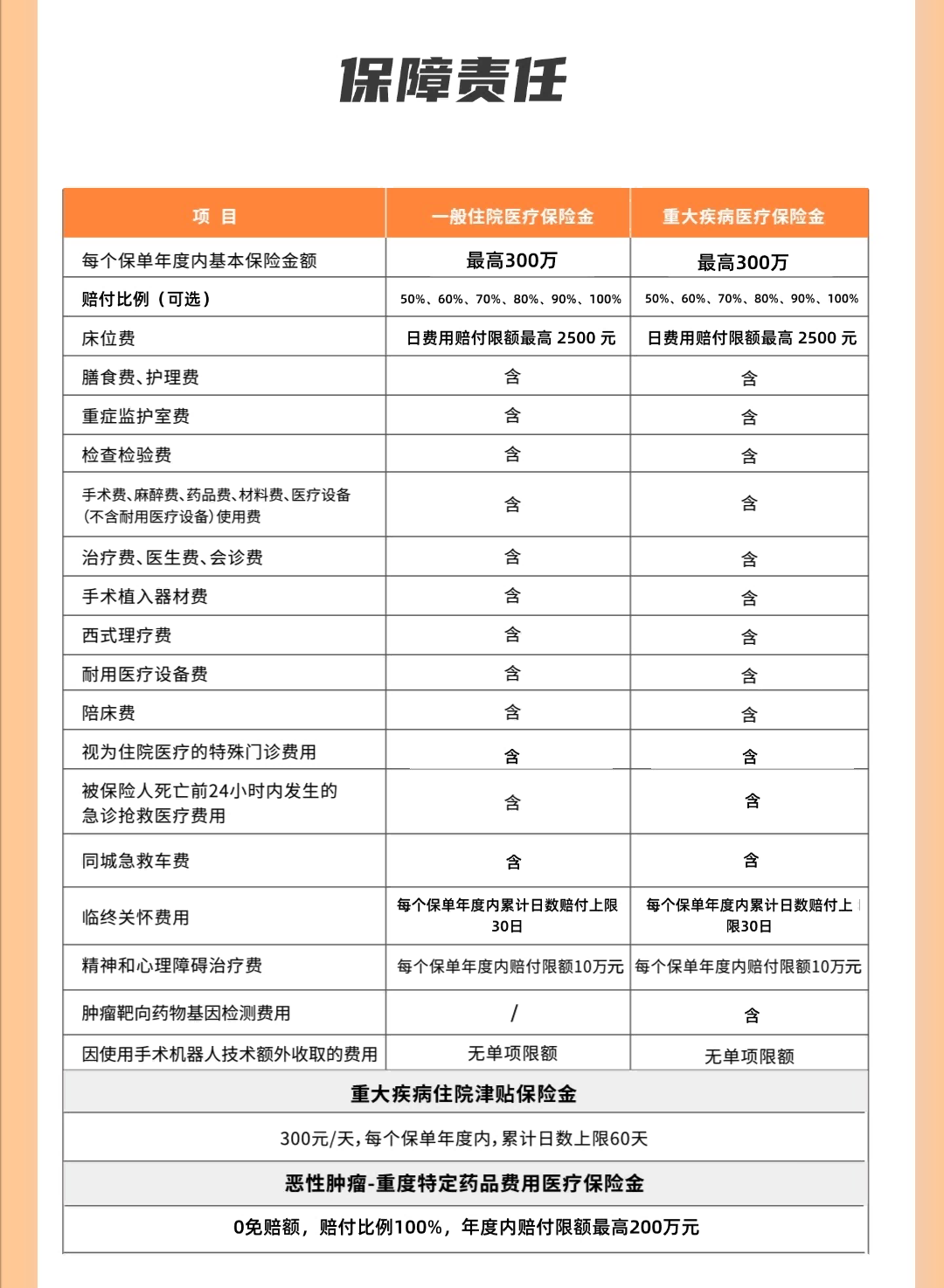

8、复星联合乐健2025(互联网)

入门中端医疗险鼻祖,近日刚刚升级上线,保额全面上涨,最高可达300元,性价比优势愈发突出,每年千元即可拥有责任广泛的中端医疗。

其他产品优势:

一,新增重疾康复责任:可报销180天内的重疾康复费用,最高报销10万元。

二,基因检测赔付限额上调:最高5000元;

三,床位开放特需:日限额上涨至2500元/天。

关于中高端医疗险,想了解更多,可以向您身边的保通代理人咨询~