大家好,我是你们的保险老朋友。最近后台和社群里,好多朋友都在问:“听说9月份要上一大波新保险,有没有什么值得期待的呀?”

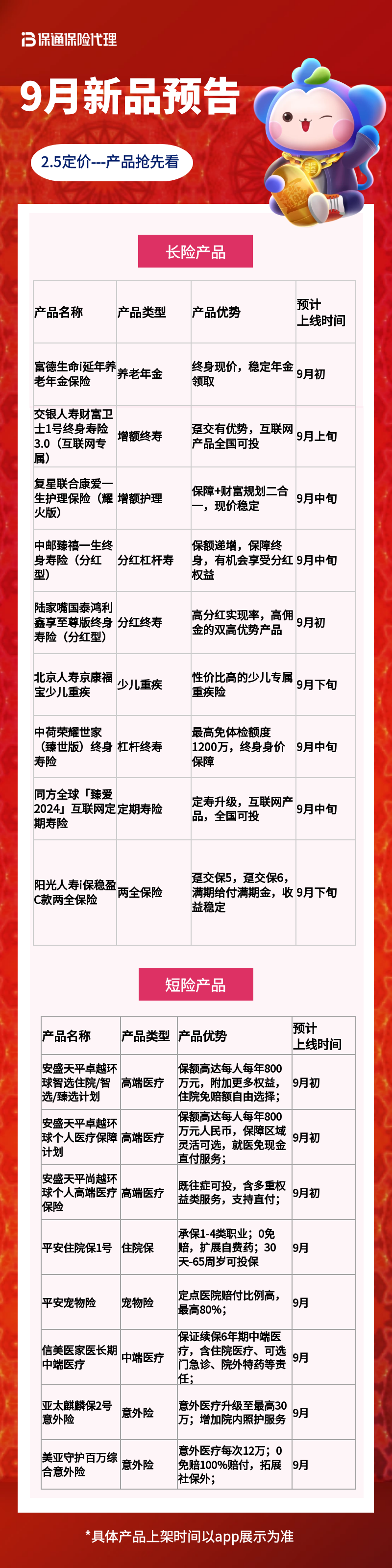

没错!每年的“金九银十”,都是保险公司集中发布新品的黄金时期。据我了解,这个9月,市场上预计将有超过17款各类保险产品上线或升级,涵盖了重疾险、医疗险、年金险等多个领域,可以说是“神仙打架”,看点十足。

今天这篇文章,我们不聊具体哪款产品(因为产品细节以最终条款为准),而是想和大家聊聊,面对这一波即将到来的“新品潮”,我们作为消费者,应该关注什么、如何挑选,才能不被眼花缭乱的宣传迷惑,真正找到适合自己的那份保障。毕竟,买保险不是追新款手机,保障责任和自身需求的匹配,才是核心。

新品扎堆上市,背后有什么门道?

首先,我们得明白为什么保险公司都喜欢在这个时间点推新品。一方面,下半年是各家保险公司冲刺年度业务目标的关键期,有竞争力的新产品是吸引客户、抢占市场的利器。另一方面,经过上半年的市场调研和数据沉淀,保险公司能更精准地把握用户痛点,对老产品进行优化升级,或者填补市场空白。

所以,这17款即将上线的新品里,你可能会看到以下几种类型:

1. “加量不加价”的迭代款: 比如某热销重疾险,可能会在原有基础上,额外增加一些高发轻症的保障,或者优化赔付次数和比例,但价格保持基本稳定。这类产品通常很“能打”,是市场关注的焦点。

2. 瞄准细分市场的创新款: 比如专门针对特定人群(如慢性病患者、高危职业者)设计的医疗险,或者捆绑了特色服务(如海外二次诊疗、特药直付)的健康险。这类产品能满足特定群体的迫切需求。

3. 适应新规的政策款: 随着监管政策和医疗环境的变化,保险产品也需要与时俱进。例如,可能会看到更多符合长期医疗险费率调整机制的产品,或者在年金险、增额终身寿领域有新的形态出现。

了解这些背景,你再看新品预告时,心里就会更有谱,知道该从哪个角度去分析它是不是真的“新”和“好”。

面对新品,如何保持清醒,抓住重点?

看到“新品”、“升级”、“重磅”这些字眼,很容易让人冲动。但请记住这句话:“保险产品的‘新’,不等于对你来说‘好’。” 我们评估一款产品,一定要抓住不变的核心。

第一,先看保障责任,再看“包装”。 无论宣传页做得多么炫酷,最终为你提供保障的是白纸黑字的合同条款。重点关注:保障范围(病种、医院、药品清单)、赔付条件(定义是否宽松)、免责条款(什么情况不赔)。比如一款新重疾险,如果它在高发的心脑血管疾病轻症保障上做了强化,那这个“新”就很有价值。

第二,警惕“责任拆分”和“价格游戏”。 有些“新品”可能只是把原来主险里的部分责任拿出来,做成需要额外付费的附加险,看起来选择灵活了,但如果你需要全面保障,总保费可能反而更高。另外,也要留意“低保费”是否对应了“低保障”或“严苛的续保条件”。

第三,特别关注“稳定性”指标。 尤其是医疗险、定期寿险这类产品,除了责任和价格,公司的运营能力、服务的可持续性、产品的停售风险同样重要。一个可能很快停售的“爆款”,未必是好的选择。

第四,明确自身需求,不要本末倒置。 在了解新品之前,先问自己:我现阶段最需要转移什么风险?是担心大病医疗费,还是想为养老做准备?预算大概多少?带着明确的目标去看产品,才不会被无关的亮点带偏。

9月投保行动指南:两步走策略

基于以上分析,我给大家一个面对9月新品潮的实用建议:

第一步:冷静观察,充分比较。 新品上线后,不要急于第一天就投保。花一两周时间,让“子弹飞一会儿”。通常会有专业的测评文章、对比表格出来。你可以把感兴趣的新品,和你之前看中的、市场上公认的“标杆”老产品放在一起,从保障、价格、条款细节等多个维度进行详细对比。记住,没有完美的产品,只有更适合的组合。

第二步:善用投保工具,弄清健康告知。 健康险(重疾、医疗)的新品,其核保规则(智能核保、人工核保的尺度)可能有所调整。如果你身体有些小毛病,一定要仔细阅读新产品的健康告知问卷,并利用产品页提供的“智能核保”功能进行试投保,提前预判承保结论(标准体、加费、除外还是拒保)。这是决定你能不能买、怎么买的关键一步,千万别嫌麻烦。

对于理财型保险(年金、增额寿),则要重点计算内部收益率(IRR),关注现金价值表,明确资金回笼时间和长期收益水平,不要被演示利率迷惑。

总结一下:

9月的17款保险新品,无疑会给市场带来新的活力和更多选择,这对我们消费者来说是好事。但越是热闹的时候,我们越需要一颗平常心。不必追求“最早尝鲜”,而应追求“最适合自己”。

保险是长期契约,它的价值在于数十年如一日地提供确定的保障。因此,产品的保障实质、条款的友好度、公司的长期服务能力,远比“新品”这个标签更重要。 希望大家都能在这次新品潮中,运用今天聊到的方法,擦亮眼睛,从容挑选,为自己和家人构筑起一道真正稳固的风险防火墙。

等具体产品上线后,我也会为大家带来更深入的分析。我们下期再见!