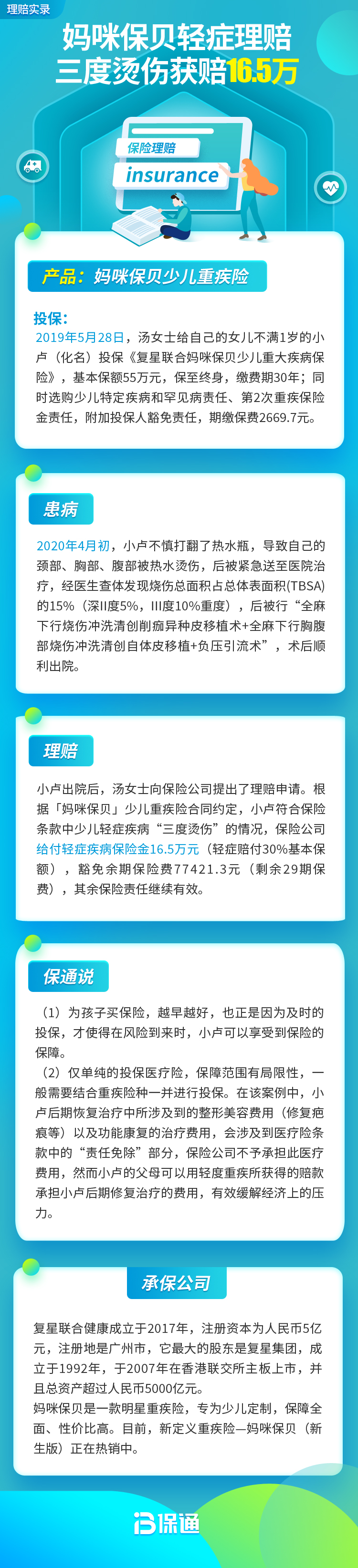

妈咪保贝轻症理赔案例:三度烫伤,获赔16.5万

大家好,今天想和大家分享一个真实的儿童重疾险理赔案例。这个案例的主角,是一个不幸被烫伤的小朋友,但幸运的是,他的父母为他配置了“妈咪保贝”这款少儿重疾险。最终,孩子因为“三度烫伤”获得了16.5万元的轻症保险金理赔。这个数字背后,不仅仅是一笔经济补偿,更是一个关于风险认知、保险配置和理赔流程的生动故事。希望通过这个案例,能让大家对少儿重疾险的“轻症”责任有更具体、更深刻的理解。

一、案例回顾:意外发生,保险如何发挥作用?

小乐乐(化名),一个3岁多的男孩,活泼好动。一天在家,家人一时疏忽,他不小心打翻了桌上的热水壶,导致胸腹部和上肢被严重烫伤。家人立即将他送往医院,经诊断,为“体表总面积10%的三度烫伤”。

治疗过程漫长而痛苦,不仅孩子遭罪,高昂的医疗费用、后续的康复护理以及家长因照顾孩子产生的收入损失,都给这个家庭带来了不小的压力。这时,乐乐妈妈想起了在孩子1岁时为他投保的一份“妈咪保贝”少儿重疾险,保额是50万元。

她翻出合同,在“轻症疾病保险金”的列表中,找到了“较小面积III度烧伤”这一项,其定义是“烧伤程度为III度,且烧伤面积达到全身体表面积的10%或10%以上”。乐乐的伤情正好符合条款约定。于是,她立即拨打了保险公司的报案电话。

理赔关键点解析:

- 触发责任:本次理赔触发的是“轻症疾病保险金”,而非“重大疾病保险金”。很多家长可能更关注重疾,但实际上,轻症更为常见,理赔门槛更低。

- 条款对应:“较小面积III度烧伤”是重疾“严重III度烧伤”的早期或较轻状态。后者要求烧伤面积达到20%或以上,而前者仅要求10%。这体现了保险产品设计的进步,让保障更前置、更实用。

- 赔付金额:根据妈咪保贝的条款,轻症通常赔付基本保额的30%(不同版本可能有差异)。乐乐保额50万,30%即15万元。案例中获赔16.5万,可能是产品包含了额外的轻症关爱金(例如前10年或特定年龄前额外赔付10%),或者是保额本身为55万。这体现了优秀产品“额外赔付”责任的价值。

二、从案例中学到的:轻症保障为什么如此重要?

这个案例完美诠释了少儿重疾险中“轻症”保障的核心价值。

1. 理赔门槛更低,实用性极高:像严重烧伤、早期癌症、轻度脑中风等,在达到“重疾”标准前,往往先会经历“轻症”阶段。轻症责任让家庭在疾病早期就能获得一笔资金,用于支付医疗费、自费药、家庭开支等,避免因经济压力延误最佳治疗时机。

2. 豁免保费,雪中送炭:这是轻症责任最人性化的设计之一。绝大多数产品(包括妈咪保贝)都规定,一旦发生轻症理赔,不仅会赔付一笔钱,后续保单剩余的所有未交保费将全部免除,而合同继续有效,重疾、中症等保障依然存在。这意味着,家庭在最需要帮助的时候,未来的缴费压力瞬间消失。

3. 不占用重疾保额:轻症赔付是额外给付的。乐乐拿到16.5万后,他50万的重疾保额一分没少。未来如果发生合同约定的重疾,依然可以再获得50万元赔付。保障的杠杆效应得到了最大化。

所以,在给孩子挑选重疾险时,不要只看重疾列表有多长,一定要仔细研究轻症、中症的责任:涵盖的病种是否高发?赔付比例是多少(市场主流是轻症30%、中症60%)?有没有保费豁免功能?

三、理赔流程与注意事项:万一需要,我们该怎么做?

乐乐妈妈的理赔过程比较顺利,这得益于她及时、正确的操作。我们可以从中总结出清晰的理赔步骤和要点:

第一步:及时报案与就医

- 第一时间报案:出险后,尽快通过保险公司客服电话、官方APP或公众号报案。告知被保险人信息、出险情况。客服会指导你后续步骤。

- 规范就医:一定要去二级及以上公立医院(这是绝大多数保险合同的硬性要求)。告诉医生详细、真实的病因和病情,请医生规范书写病历。病历是理赔的核心材料。

第二步:收集理赔材料

这是最关键的一环。通常需要:

- 基础材料:理赔申请书、投保人/被保险人的身份证、银行卡。

- 核心医学材料:完整的住院病历(包括病案首页、入院记录、出院小结、检查报告等)、诊断证明书、烧伤面积鉴定报告(本例中关键材料)。

- 事故证明:如果是意外导致,如本例烫伤,可能需要提供意外事故说明。

第三步:提交材料与等待审核

通过线上上传或邮寄方式提交所有材料。保险公司收到材料后,会进入审核阶段。对于事实清晰、材料齐全的案件,处理速度通常很快。本案中,乐乐的情况与条款定义高度吻合,材料齐全,因此理赔款很快到账。

给家长的重要提示:

- 病历描述要谨慎:请医生在写病历时,注意措辞。避免出现“先天性的”、“旧病复发”、“多年前就有”等可能引起理赔纠纷的描述。

- 保管好所有单据:从门诊到住院的所有发票、费用清单、检查报告都要妥善保管。

- 保持沟通:提交材料后,可主动与理赔人员保持沟通,了解进度。

- 了解条款是根本:像本案一样,乐乐妈妈正是因为清楚合同里“较小面积III度烧伤”的定义,才第一时间确认可以理赔。平时抽空翻翻合同,知道保什么、怎么赔,非常重要。

总结

乐乐的故事让我们看到,风险无处不在,尤其对于好奇心旺盛、自我保护能力弱的儿童。一份设计合理的少儿重疾险,就像一位沉默而可靠的守护者。“妈咪保贝”的这次理赔案例,生动展示了轻症保障的现实意义——它不仅在孩子遭遇不幸时提供及时的经济支持,更通过“保费豁免”功能,为家庭的未来财务安全上了一道坚实的保险。

作为父母,给孩子最好的爱,除了日夜陪伴,还包括未雨绸缪的规划。保险不是一张冰冷的纸,它是在风雨来临时,能为孩子撑起的一把实实在在的保护伞。希望这个案例,能帮助大家更懂保险,更会用保险,为孩子的健康成长,构筑一道坚固的防线。