保险被拒赔,只因忽略了这个日期

你好,朋友。今天我们来聊一个在理赔时,特别容易踩坑,但又至关重要的话题——日期。

很多人觉得,买了保险,出事了保险公司就得赔。但现实往往没那么简单。我见过太多让人惋惜的案例,被保险人明明符合疾病定义,也及时报案了,最后却收到一纸拒赔通知。而拒赔的理由,常常就藏在几个关键的“日期”里。这些日期就像保险合同里的“隐形条款”,平时不注意,出事时就成了拦路虎。

今天,我们就来把这些关键的日期一个个揪出来,讲清楚。理解了它们,你的保单才能真正成为你的保障,而不是一张“可能赔”的纸。

一、等待期:保障并非即时生效的“护身符”

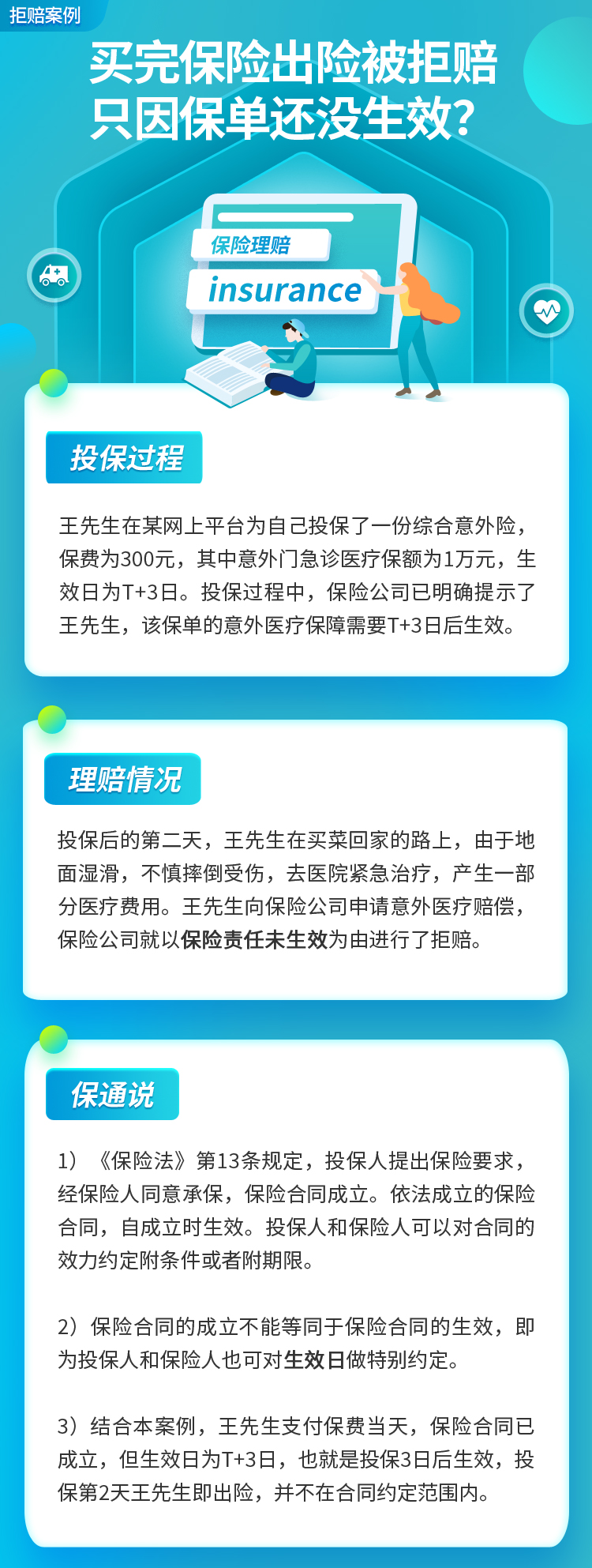

这是第一个,也是最重要的一个日期。等待期,也叫观察期,是指保险合同生效后的一段时间内,即使发生保险事故,保险公司也不承担赔偿责任(意外伤害导致的通常除外)。

为什么要有等待期? 这主要是为了防止“逆选择”,也就是防止有人明知自己马上就要生病了,才赶紧去买保险来理赔。这对其他健康投保的客户是不公平的。

不同险种的等待期:

- 医疗险: 通常为30天或90天。等待期内因疾病住院,保险公司不赔,但合同一般继续有效。

- 重疾险: 通常为90天或180天。等待期内确诊合同约定的重大疾病(或达到某种状态),保险公司通常不赔,并退还已交保费,合同终止。这是最严厉的后果。

- 寿险: 通常为90天或180天。等待期内因疾病身故,可能只赔付已交保费或现金价值的较大者,而非保额。

- 意外险: 一般没有等待期,或者非常短(如次日零时生效)。

核心提醒: 在新保单生效后的头几个月,尤其是等待期内,除非是意外情况,否则对于身体出现的不适,要特别留意。尽量避免在等待期内进行非紧急的、全面的体检。如果不幸在等待期内发现异常,一定要如实告知保险公司,并保留好所有医疗记录。

二、保险事故发生的“日期”:确诊日 vs 就诊日

第二个关键日期,是关于“事故何时发生”。这在重疾险理赔中尤为关键。

很多人以为,“我去医院看病的那天”就是保险事故的发生日。但实际上,对于重大疾病,保险公司认定的标准通常是“确诊日”。

确诊日,是指由合同约定的医疗机构或医生,首次出具符合合同疾病定义的确诊诊断书或病理报告的那一天。这个日期,会白纸黑字写在你的医疗文书上。

案例分析: 小王买了一份重疾险,等待期是90天。在第85天,他因身体不适去医院检查,医生高度怀疑是恶性肿瘤,并安排了活检。活检取样在第85天完成,但病理报告出具日期是第95天,报告明确诊断为癌症。

结果: 虽然就诊和取样在等待期内,但确诊日(病理报告出具日)是第95天,已经过了等待期。因此,小王可以获得理赔。反之,如果报告在第89天出具,那么即使他第95天才拿到报告,确诊日仍是第89天,属于等待期内出险,无法获得重疾保额赔付。

所以,当身体出现严重问题时,不仅要关注看病时间,更要明确医学上“确诊”的时点。所有重要的检查报告、病理报告,都要妥善保管,上面的日期至关重要。

三、其他不容忽视的关键日期

除了上面两个“巨头”,还有几个日期也影响着你的理赔权益:

1. 宽限期(60天): 这是保险公司给你的“缴费缓冲期”。如果忘了交续期保费,从应交费日开始算,有60天的宽限期。这期间保单依然有效,出险照赔(但会扣除欠缴的保费)。过了60天还没交,合同就中止了,保障暂停,此时出险不赔。

2. 事故通知时效(通常10天内): 保险事故发生后,要尽快通知保险公司。合同里一般会约定“应及时通知”,建议是10个工作日内。虽然超过时间不一定绝对不赔,但如果因延迟通知导致事故性质、原因、损失程度难以确定,保险公司对无法确定的部分有权不赔。所以,出险后第一时间联系你的保险顾问或客服报案,永远是上策。

3. 索赔时效(寿险5年,非寿险2年): 这是法律给你的权利行使期限。你知道自己有权申请理赔后,必须在规定时间内提出。人身保险(如寿险、重疾险)的索赔时效是5年,其他保险(如医疗险、财产险)是2年。从你知道或应当知道保险事故发生之日起算。千万别觉得“反正有保单,过几年再申请也行”,错过了时效,法院也帮不了你。

4. 合同复效期(通常2年): 如果保单因逾期缴费而中止(注意,是“中止”不是“终止”),在中止后的2年内,你可以申请补交保费和利息,让合同恢复效力。但复效需要重新进行健康告知,并可能重新计算等待期。如果身体变差了,可能会被拒保或除外责任。所以,尽量不要让保单失效。

总结一下

保险理赔,远不止“出事-拿钱”这么简单。它是一份严谨的法律合同,其中关于时间的约定,是维护合同公平性的基石,也是我们消费者必须清楚的游戏规则。

记住这几个关键日期:等待期内谨慎体检,明确确诊日而非就诊日,利用好宽限期,出险后立即报案,注意索赔时效,尽量避免保单失效。

买保险,不仅是买一份产品,更是买一份明白和安心。建议你今天就拿出自己的保单,翻到“保险期间”、“等待期”、“保险金申请”等条款部分,把这些日期都圈出来,记在心里。当你真正了解这些细节时,你的保障才算是真正落到了实处。

希望你和你的保单,永远用不上理赔。但万一需要时,希望你能因为今天的了解,而顺利、从容地拿到那份应得的保障。