今天和大家分享的是一个医疗险组合的理赔案例,通过这个案例老师们可清晰可见多种医疗类保险一起买的效果。

本文共涉及三款医疗相关产品:尊享e生、万元住院保、住院津贴。

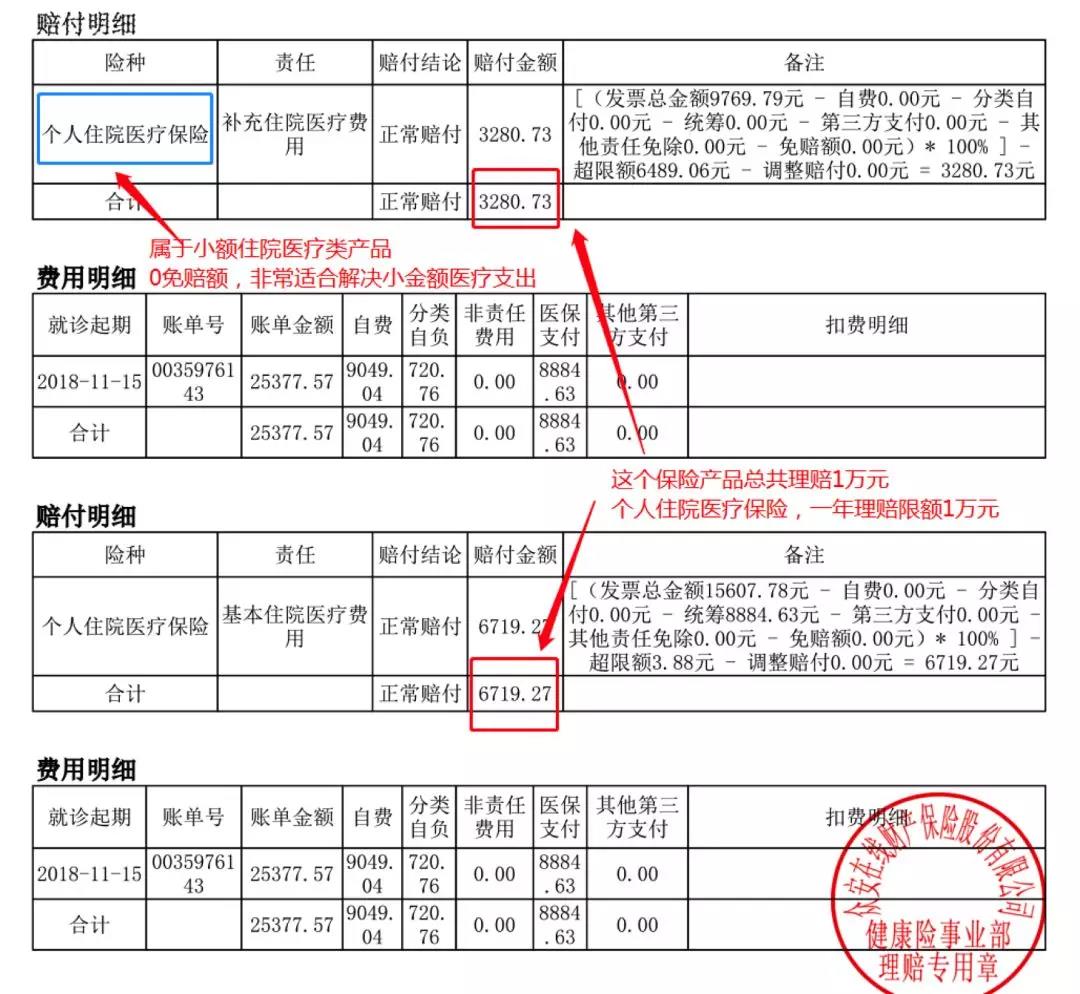

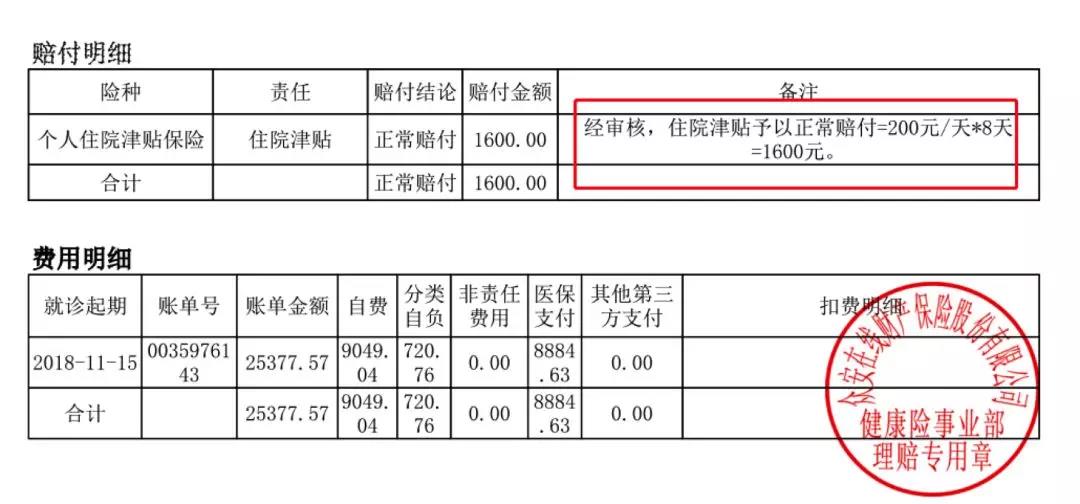

背景:客户于2018年11月发生疾病住院,累计总花费25377.57元,社保报销了8884.63元。如果没有购买医疗保险,客户需要自己负担剩余的16000多元。还是一笔不小的开支的。

幸运的是这个客户购买了齐全的商业保险,使得这次住院,不仅没有花自己一分钱,还额外多报销了一部分。

接下来我们就一起来看看具体情况:

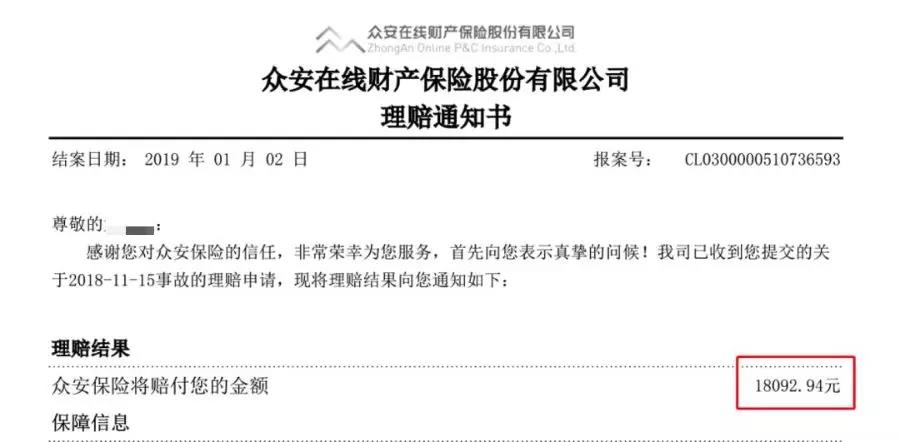

通过理赔通知书可以看出,总理赔金额为18092.94元,这比客户本人实际花销的医疗费还多了1600块钱。

壹

这是一款小额住院医疗报销产品的理赔效果,解决是常见高发的住院理赔问题,0免赔额,报销比例100%,社保内,社保外均可以报销。

缺点或者不足:对于大额的医疗支出,这类产品无法解决。

贰

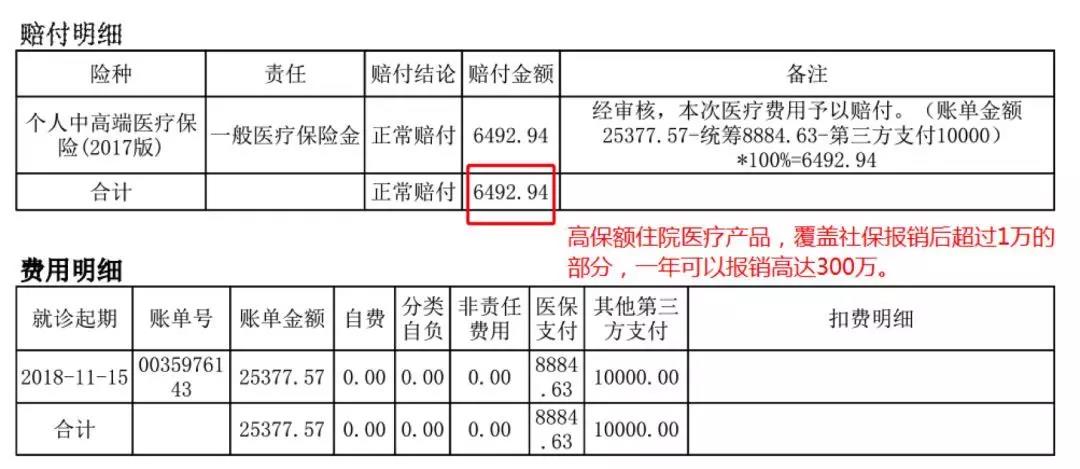

这个是一款高保额住院医疗产品,解决的是社保报销后超过1万的部分,如果某次医疗花费50万,社保报销后剩余30万,那么这款保险可以报销29万,真正解决对于大额医疗支出的担忧。而且价格低。

缺点或者不足:对于常见的小额住院,这款产品基本用不上的。

叁

这个是一款住院津贴保险,按照住院天数给付,与住院报销不冲突,互不影响。

也就是在被保险人住院期间,该保险会按照规定每天给到被保险人一笔津贴用来补偿安慰一下,还是很不错的体验。这其实就是会让客户“赚到”比自己实际花的医疗费用还多的部分了。

缺点或者不足:无,属于个人额外的医疗需求,有经济能力的是可以购买的。

以上三类医疗产品,互相补充和支持,互不冲突,建议可以一起搭配购买,为客户打造完整的医疗保障。