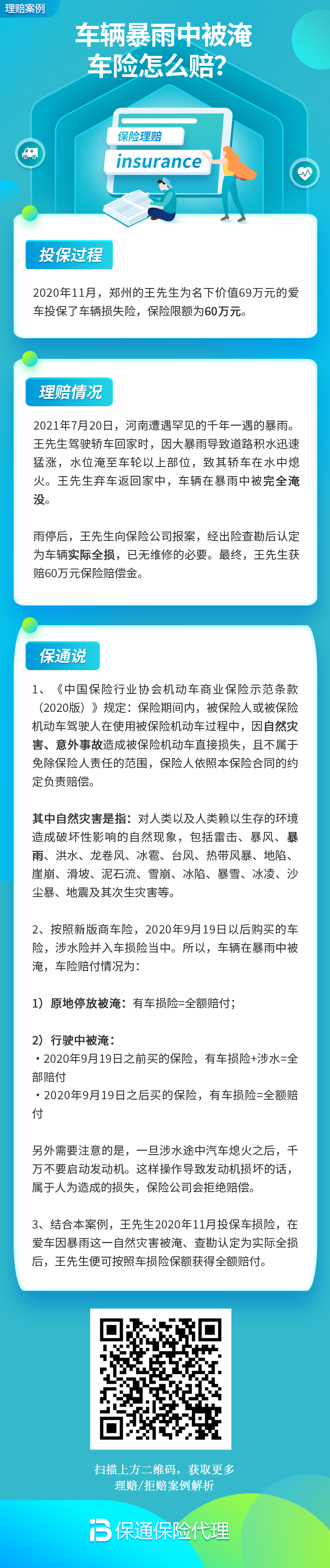

理赔案例:车辆暴雨中被淹,车险这样赔!

大家好。最近全国多地遭遇强降雨,朋友圈里除了看海,就是各种车辆泡在水里的“惨状”。我的一个朋友老张就中了招,他的爱车停在小区地库,一夜暴雨后直接变成了“潜水艇”。他急得团团转,第一时间给我打电话:“兄弟,我这车泡了,保险能赔吗?怎么赔啊?”

相信很多车主朋友都有类似的疑问。别急,今天我们就通过老张这个真实的案例,把“车辆涉水/被淹”这件事的保险理赔逻辑,掰开揉碎了讲清楚。记住,关键时刻,懂保险真的能帮你减少损失、避免纠纷。

一、 核心前提:你买对险种了吗?

车辆被淹,能不能赔、怎么赔,第一个决定性因素就是你买了什么车险。这里必须划重点:

关键险种:机动车损失保险(简称“车损险”)

自2020年9月车险综合改革后,新的车损险发生了巨大变化。它成了一个“大礼包”,不仅包含原来的车辆碰撞、倾覆、火灾等责任,还直接包含了“发动机涉水损失险”、“玻璃单独破碎险”、“不计免赔率”等以前需要单独购买的附加险。

这意味着,如果你的车是在2020年9月之后购买或续保的车损险,那么因暴雨、洪水等自然灾害导致的车辆被淹损失,包括发动机的损失,基本上都是由车损险来赔偿的。 这是本次改革对车主最大的利好之一。

重要提醒: 如果你是在2020年9月之前买的老保单,并且没有单独购买“发动机涉水损失险”,那么车辆被淹后,车损险可以赔偿除发动机以外车辆其他部分的清洗、维修费用,但发动机的损坏很可能无法获得赔偿。所以,请立刻翻出你的保单,确认一下保险期间和险种构成!

二、 实战理赔流程:老张的“泡水车”如何处理

我们回到老张的案例,来看看从发现车辆被淹到拿到赔款,正确的步骤应该是怎样的:

第一步:绝对不要启动车辆! 这是铁律!老张当时想挪车,下意识就去拧钥匙。我赶紧在电话里吼住了他。车辆泡水后,尤其是水位较高时,发动机可能已经进水。如果强行二次启动,会造成发动机“顶缸”等严重内部损坏。而这种因“人为操作失误(二次启动)”导致的发动机扩大损失,保险公司是有权拒赔的。所以,发现泡水,熄火、断电,人先撤离到安全地带。

第二步:第一时间报案并现场取证。 稳住车辆后,老张立刻拨打了保险公司的官方客服电话(比如人保95518、平安95511等)进行报案。同时,他用手机从多个角度拍摄了现场照片和视频,清晰记录了水位线高度、车辆状态、车牌号以及周围环境。这些是后续定损的重要依据。

第三步:联系救援,将车辆拖至维修点。 报案后,保险公司会安排救援,或者告知合作的救援公司联系方式。老张通过保险公司联系的拖车,将车辆拖到了指定的维修厂(他也可以选择自己熟悉的、有资质的维修厂,但最好提前与保险公司沟通确认)。这里注意,合理的施救费用(比如拖车费)也是由车损险承担的。

第四步:配合定损与维修。 保险公司定损员会对车辆进行损失核定。对于泡水车,定损是个细致活,需要拆解检查电路、内饰、发动机、变速箱等各个系统。定损金额确定后,老张和维修厂、保险公司签订三方协议,就可以开始维修了。维修方案通常是“以修为主”,严重到一定程度(比如修复费用达到车辆实际价值的50%以上),可能会被推定全损。

第五步:提交资料,等待赔付。 维修完成后,老张需要向保险公司提交理赔申请书、身份证、银行卡、驾驶证、行驶证、维修发票等资料。审核无误后,赔款会直接打到他的账户。整个流程,老张因为险种买得对(新车损险),处理得当(没有二次启动),从报案到赔款到账,大约用了一周多时间。

三、 你必须知道的理赔注意事项与误区

通过老张的案例,我们还能总结出几个常见的误区和必须注意的要点:

1. “全险”不等于“全赔”。 很多人以为自己买了“全险”就万事大吉。实际上,“全险”只是个模糊说法。关键要看保单上列明的险种。没有车损险,一切泡水损失都需自担。

2. 赔多少?怎么定? 车辆泡水后的维修方案和定损金额,是车主和保险公司最容易产生分歧的地方。基本原则是恢复车辆原有状态。对于电子元件、内饰等被污水浸泡的部件,通常需要更换,因为清洗后仍存在腐蚀和短路风险。如果对定损金额有异议,可以要求第三方机构进行评估。

3. 车库被淹,车也遭殃,赔吗? 赔!只要车辆是因合同约定的自然灾害(暴雨、洪水等)受损,无论停在路边、地库还是自家院子,都属于保险责任范围。

4. 暴雨中行驶熄火被淹,和静止状态下被淹,理赔有区别吗? 在购买了新车损险的前提下,理赔原则没有本质区别。核心依然是:车辆因暴雨受损,且没有二次启动。但行驶中熄火后再次启动导致发动机损坏,同样属于免责范围。

5. 赔款会不会影响明年保费? 会。车损险的理赔记录会影响下一年的保费折扣系数,通常会导致保费上浮。但相比于动辄数万元的车辆维修损失,通过保险理赔来分担风险仍然是更明智的选择。

总结一下:

面对车辆暴雨被淹,记住一个口诀:“先看保单,再莫动车,及时报案,配合定损”。

- 保单是基础: 确认自己购买的是2020年9月车险综改后的“新车损险”,它已包含涉水责任。

- 操作是关键: 车辆泡水后,切勿尝试启动发动机,这是避免损失扩大和理赔纠纷的生命线。

- 流程要清晰: 按报案-取证-救援-定损-维修-索赔的步骤来,与保险公司保持良好沟通。

- 心态要平和: 保险是风险转移工具,用可承受的保费(和来年可能上浮的保费)对冲巨大的、不确定的维修损失,是保险的核心价值。

希望老张的经历和这份梳理,能让大家在风雨来临时多一份淡定和底气。天灾无情,但我们可以通过事前充足的保障和事后正确的处理,将损失降到最低。祝大家和爱车都平安!