众安产品核保指南:健康状况复杂,如何顺利投保?

在为自己或家人配置保险时,许多人都会遇到一个共同的难题:“我的健康状况能通过核保吗?” 无论是体检报告上的小异常,还是过往的病史,都可能成为投保路上的“拦路虎”。众安保险作为国内知名的互联网保险公司,提供了丰富的产品线,其核保规则也因产品而异。本文将为您深度解析众安产品的核保逻辑,帮助您快速了解准入条件,掌握健康告知技巧,从而投对保险,获得实实在在的保障。

一、理解核保:保险公司的“健康筛查”机制

核保,是保险公司对投保申请进行审核,决定是否承保以及以何种条件承保的过程。这就像一道“健康筛查”,目的是评估被保险人的风险水平,确保保险池的公平性。对于健康状况多样的投保人,核保结果通常有以下几种:

- 标准体承保:最理想的结果,意味着您以标准费率获得全额保障。

- 加费承保:您的风险高于平均水平,但仍在可接受范围,保险公司同意承保,但需要您支付比标准费率更高的保费。

- 除外承保:对于某一特定疾病或部位(如已有的甲状腺结节、腰椎间盘突出)及其引发的相关疾病不承担保险责任,但其他保障不变。这是非常常见的一种承保结果。

- 延期承保:保险公司认为当前风险不确定,需要观察一段时间(如疾病刚治愈、检查指标异常原因不明),待情况明确后再决定。

- 拒保:风险过高,超过了保险公司的承受范围,无法承保。

众安保险的核保主要通过线上智能核保和人工核保两种方式进行。智能核保是互联网保险的一大特色,您可以在投保页面匿名回答一系列健康问题,系统会实时给出核保结论,过程便捷且不留记录。对于更复杂的健康状况,则可能需要转入人工核保通道,由核保专员进行审核。

二、常见健康状况的投保指引与策略

面对具体的健康问题,该如何判断自己能否投保众安的产品呢?以下针对几种常见情况进行分析,并提供投保策略参考。请注意,具体结论需以您尝试的智能核保或人工核保结果为准。

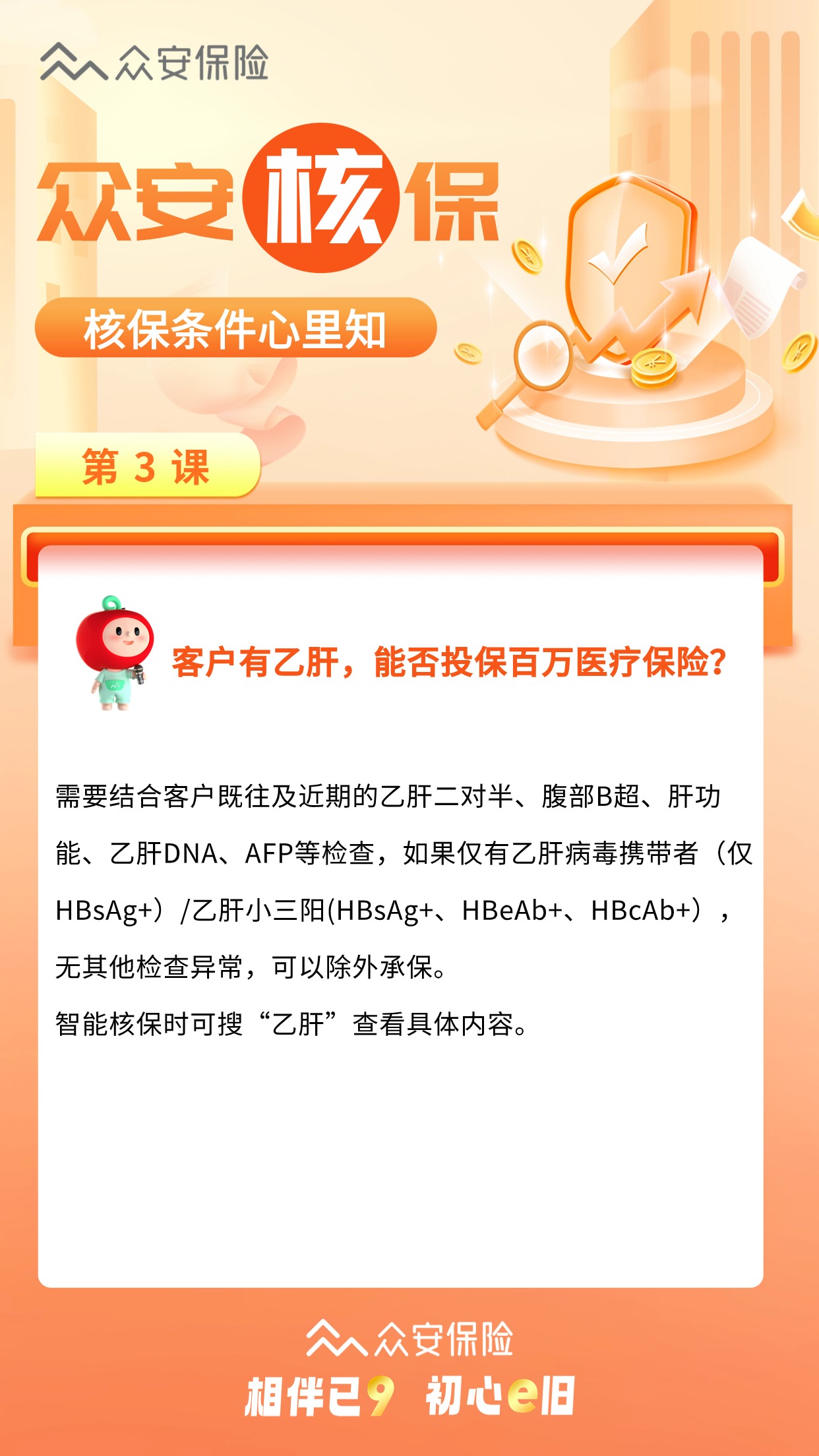

1. 甲状腺/乳腺结节: 这是体检报告中最常见的异常之一。对于众安的百万医疗险、重疾险等产品,结节能否投保通常取决于TI-RADS/BI-RADS分级、大小、边界是否清晰等。一般来说,1-2级、尺寸较小的结节,有很大机会获得除外承保(即甲状腺/乳腺相关疾病不保),少数情况甚至可能标准体承保。3级及以上,则可能面临延期或拒保。投保时,请务必准备好近半年内的超声报告。

2. 高血压/高血糖: 对于高血压,核保关注的是服药控制后的血压值。若血压控制良好(例如收缩压未超过150/160mmHg),众安的许多产品仍有加费或除外承保的可能。对于高血糖或糖尿病,情况更为严格。仅血糖轻微升高(如空腹血糖在6.1-7.0mmol/L),可能加费承保;一旦确诊为2型糖尿病,大多数重疾险和医疗险会直接拒保,但可以考虑专为糖尿病患者设计的特定疾病保险或防癌险。

3. 脂肪肝/肝功能异常: 轻度脂肪肝且肝功能(ALT/AST)正常,通常不影响投保,可标准体承保。如果是中度及以上脂肪肝,或伴有转氨酶升高,则可能需要加费。投保前,若能通过调整饮食、加强锻炼使指标暂时恢复正常,对核保结果会有积极影响。

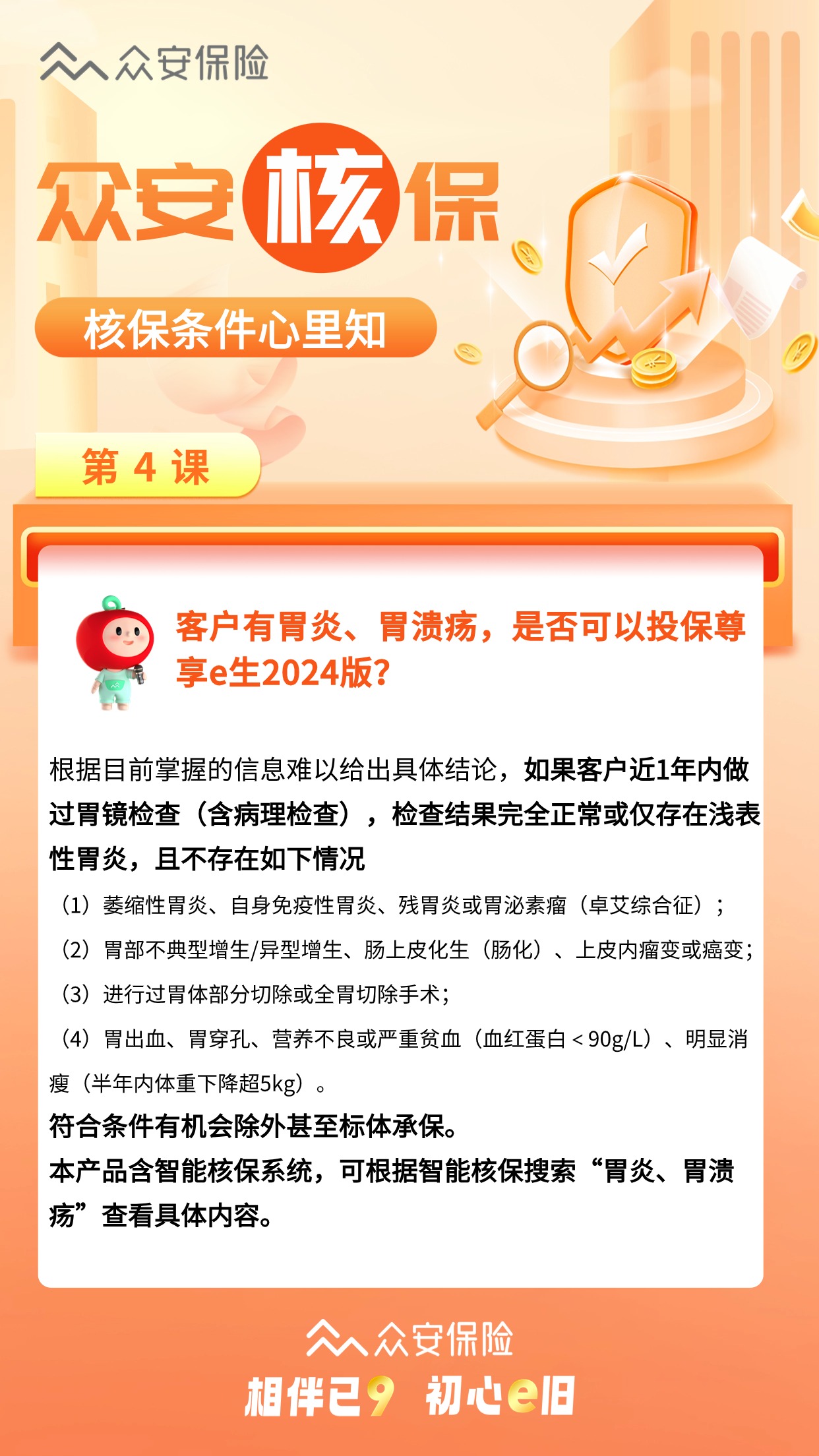

4. 胃肠息肉/胃炎: 已手术切除的良性息肉(如炎性息肉、增生性息肉),并提供病理报告证明,通常可以标准体或除外承保。慢性浅表性胃炎一般问题不大,但如果是萎缩性胃炎伴肠化,则核保会非常谨慎,可能延期或拒保。

关键策略:“如实告知”是黄金法则。 切勿隐瞒病史,否则未来可能因“未如实告知”而导致理赔纠纷,保单失效。对于不确定如何告知的疾病,可以准备好完整的病历和检查报告,通过智能核保问卷或咨询客服进行确认。

三、善用工具与技巧,提升投保成功率

除了了解基本规则,掌握一些技巧也能帮助您更顺利地通过核保。

1. 充分利用“智能核保”功能: 在众安保险的产品投保页面,仔细寻找“部分疾病可投保”或“智能核保”入口。这是一个绝佳的“预核保”工具。您可以匿名、多次尝试不同产品的核保问卷,即时看到可能的承保结果(除外、加费等),且不会留下拒保记录,让您在不承担任何风险的情况下,找到对自己最有利的产品。

2. 准备齐全的医疗记录: 在进入人工核保前,务必整理好所有相关的病历、出院小结、复查报告、体检报告等。清晰、完整的资料有助于核保员快速准确地评估风险,避免因资料不全导致延期处理。

3. 选择核保宽松的产品与时机: 不同产品的核保尺度不同。例如,防癌医疗险的健康告知通常比普通百万医疗险宽松,更适合有慢性病或高龄人群。此外,在身体状况相对较好的时期(如某项指标通过调理恢复正常后)投保,结果会更理想。

4. 考虑多家投保与组合方案: 如果对某款产品的核保结果不满意,不要灰心。可以尝试投保其他公司的同类产品,因为不同保险公司的核保政策存在差异。同时,可以考虑“组合投保”,例如,一款产品对您的某项疾病除外了,您可以尝试用另一款核保宽松的特定产品(如地方惠民保)来弥补这个保障缺口。

总结

健康状况复杂并不意味着与保险保障绝缘。关键在于正确理解保险核保的逻辑,并采取积极、专业的应对策略。通过本文对众安产品核保的深度解析,我们希望您能明白:面对健康告知,诚实是基石;面对核保结论,理性看待“除外”或“加费”也是一种成功;善用“智能核保”等工具,可以主动为自己寻找机会。投保是一个双向选择的过程,最终目的是在您当前的健康状况下,获得尽可能全面和合适的风险保障。建议您在投保前多花些时间研究、比较,必要时咨询专业的保险顾问,从而做出最明智的决策,真正实现保障无忧。