核保红绿灯第29期:咽炎,这个小毛病会影响买保险吗?

你好呀!今天我们来聊聊一个几乎每个人都可能遇到的小毛病——咽炎。嗓子干、痒、有异物感,时不时想清个嗓子,尤其在换季、熬夜或者说话多了之后,这种感觉就更明显了。很多人觉得,这就是个“小问题”,跟感冒差不多,自己买点含片或者喝点蜂蜜水就对付过去了。

但是,当你准备为自己或家人配置一份健康保障,在健康告知书上看到“是否患有或曾患有慢性咽喉炎”这一栏时,心里会不会“咯噔”一下?这个小毛病,到底要不要告知?保险公司会怎么看?今天,我们就化身“核保交通指挥员”,用“红绿灯”的视角,帮你理清咽炎投保的那些事儿。

一、咽炎的“身份识别”:急性与慢性,差别很大

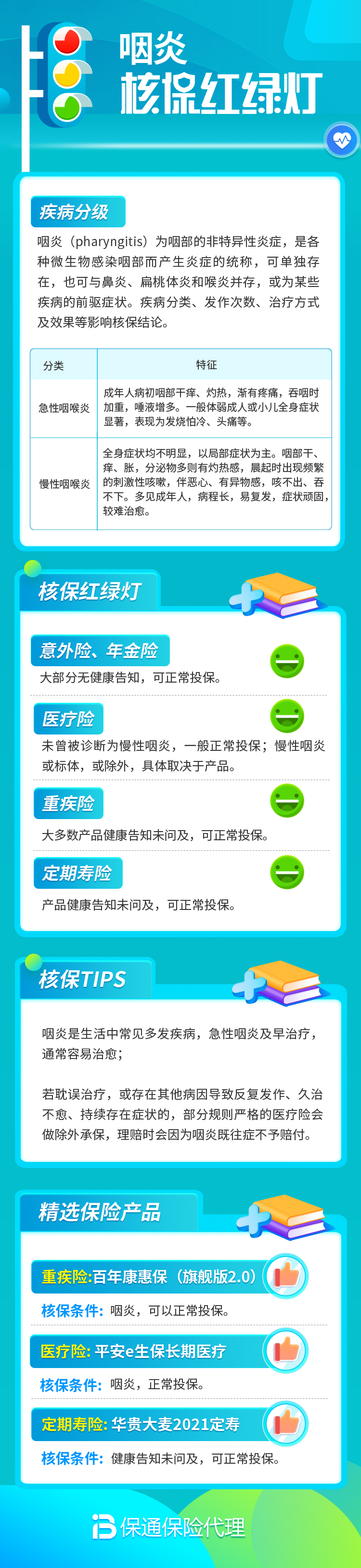

在核保的世界里,疾病的“定性”非常重要。咽炎主要分为两大类:

- 急性咽炎: 通常是病毒或细菌感染引起的,来得快,去得也快。经过规范治疗(比如医生开的抗生素或对症药物),一般在1-2周内痊愈,不留后遗症。你可以把它理解为一次“道路临时施工”,修好了就恢复畅通。

- 慢性咽炎: 这是核保关注的重点。它是指咽部黏膜、黏膜下及淋巴组织的慢性炎症,病程通常持续3个月以上,且反复发作。它的成因复杂,可能是急性咽炎反复发作转变而来,也可能与长期吸烟饮酒、用嗓过度、环境粉尘、反流性食管炎等全身因素有关。

核保员看待这两种咽炎的态度截然不同。对于已经完全治愈的急性咽炎

而慢性咽炎,因为其长期性和反复性,核保员会把它看作一个“长期存在的路况信息”,需要进一步评估它对未来健康风险的潜在影响。 核保核心关注点: 保险公司担心的从来不是“咽炎”本身带来的不适,而是它背后可能隐藏的“信号”。比如,长期吸烟导致的慢性咽炎,其背后的主要风险是吸烟对心、脑、肺等全身器官的损害。因此,核保评估往往是综合性的。 不同保险产品对健康风险的要求严格程度不同,因此咽炎对投保的影响也因“险”而异。 绿灯(标准体通过): 黄灯(可能加费或除外): 大多数情况下,单纯性、非吸烟导致的慢性咽炎,在重疾险和医疗险核保中,有很大概率可以标准体通过。但如果伴有明确的高风险因素,则可能面临“加费”。医疗险则需注意,对于咽炎本身及其直接并发症(如因咽炎发作进行的门诊治疗、雾化等),可能会在合同中列为“除外责任”,即这部分不赔,但其他疾病保障不受影响。

红灯(可能拒保): 这种情况极少见,通常发生在慢性咽炎只是“冰山一角”,背后隐藏着更严重的健康问题。例如,因长期重度吸烟导致的慢性咽炎,同时体检已发现肺部明确结节或肺功能严重下降,这时核保员评估的整体风险极高,可能会做出拒保决定。但拒保的主因并非咽炎,而是其背后的高风险行为和已出现的器质性病变。 了解了核保逻辑,我们在实际操作中该怎么做呢?记住以下三点: 1. 诚实告知,切勿隐瞒。 健康告知问到了“慢性咽喉炎”,只要你有明确的诊断史,就应该选“是”。不要抱有侥幸心理,认为“小毛病不说也没事”。隐瞒告知未来可能成为理赔纠纷的隐患。 2. 准备病历,清晰描述。 在告知时,尽量提供清晰的信息: 3. 善用“智能核保”与“人工预核保”。 对于咽炎这个常见病,我们大可不必过度焦虑。核保的“红绿灯”规则其实是清晰且人性化的: 买保险是一个双向选择的过程。我们了解核保的逻辑,不是为了“对付”保险公司,而是为了更顺畅地为自己和家人构建起坚实的风险屏障。嗓子的小问题,不该成为保障大未来的障碍。希望这篇文章能让你在面对健康告知时,心里更有底,从容迈出保障规划的第一步。二、核保“红绿灯”:不同险种,不同结果

三、投保实战建议:如何顺利“过检”?

总结一下