先来了解一则有关未来养老的重磅消息:

上个月底,北京社保接入了全国社保系统。

至此,全国31个省市的养老保险,全部进入全国统筹系统。

这意味着,各省养老保险由独立结算,正式进入全国统筹阶段!

2类人将从中受益,但正在工作的打工人,将来养老金却可能缩水?!

这究竟是怎么一回事?到底什么是全国统筹?对普通老百姓有什么影响?

和云保一起扒一扒,共同富裕目标下的一盘大棋-全国统筹!

1、什么是全国统筹?

简单理解,就是把全国各省的养老金统一管理、统一运作,包括缴费政策和退休待遇的统一。

之前,养老金是各省独立统筹,各省自己收钱、发钱,有钱就多发,没钱就少发,大家互不相干。

但在区域发展不平衡的当下,各省统筹暴露了一大问题:很多地区养老金亏空!

我国养老模式主要是“现收现付”制,就是用现在年轻人交的养老金,来养退休的老人。

沿海发达城市,年轻人多、工资高,缴纳的养老金也多,收得多、付得少,就会年年有结余。

而在东北、西南地区,老人多、年轻人大量外流、工资不高,养老金收得少、发得多,久而久之就没钱发了!

据国家统计局《中国统计年鉴2021》:北京、上海、江苏、浙江和广东,这5省市提供的职工养老保险基金收支结余,占到全国总数的56%!高达25978.3亿元。

而经济发展滞后、年轻人大量外流的省市,养老保险基金严重亏空。以黑龙江为例,结余为-358.9亿,这么庞大的亏空,目前只能靠政府财政支出艰难运行。

为了应对全国性的养老危机,养老保险全国统筹于2022年1月开始实施,截至目前已经基本完成,未来养老基金将由由国家统一调配。

2、养老金全国统筹的2大好处

养老金全国统筹的底层逻辑是“劫富济贫”,最大的利好人群当然是:养老金亏空省份的老人们!

所在省份养老金严重亏空,本来可能发不出钱了,以后也能按时足额拿到养老金!

被“劫富”的省份也不要太委屈,养老金高结余本就得益于经济的快速发展,经济之所以焕发活力,离不开全国年轻人的涌入,这对人口流出省显然是不公平的,花费大量精力培养的人才都跑去北上广深交社保了!

另一大好处是:养老金转移将更方便!

之前跨省换工作,要把原来的社保转移到新工作地,以后这一步可以省略。

全国统筹相当于全国联网,你在全国各地交的社保都能查到,不用担心哪里交费、哪里退休、社保如何转移等问题,也不会出现社保重复缴纳的情况,换工作不再是一件麻烦事儿!

3、统筹后到手养老金一样多吗?

养老金全国统筹后,大家拿到手的养老金一样多吗?大城市和小乡村的老人,养老金还有差别吗?这是大家最关心的。

直接说结论:并不会!

一方面,只是从缴费端进行了统筹,养老金发放标准并没有改变!但从长期来看,缴费端全国统筹的效应,势必会慢慢传导到领取端,导致各地养老金增长水平趋向平均。

另一方面,现行的基本养老保险采取社会统筹与个人账户相结合的方式,资金筹集由国家、单位和个人共同负担。个人账户的部分归个人所有,显然不可能大家都一样。

职工退休养老金两部分构成:

个人账户:自己交的钱进入个人账户,独属于你,余额可继承,相当于国家让你强制储蓄,等老了再按期发给你!

统筹账户:企业交的钱进入这个账户,全国统筹的也是这部分钱,以后全国职工共享了,退休后会按一定标准发给你。

需要提醒的是,“全国统筹”对已退休的人影响不大,真正受影响的是目前正在缴纳社保、慢慢走向退休的打工人,尤其是在沿海发达省份工作的80后、90后们,未来养老金涨幅每年可能有所下降,这会导致将来领取时受到影响。

4、养老金统筹背后的养老危机

国家大力推进全国统筹这事,原因归根到底还是:人口老龄化和少子化的问题。

人口老龄化持续加重

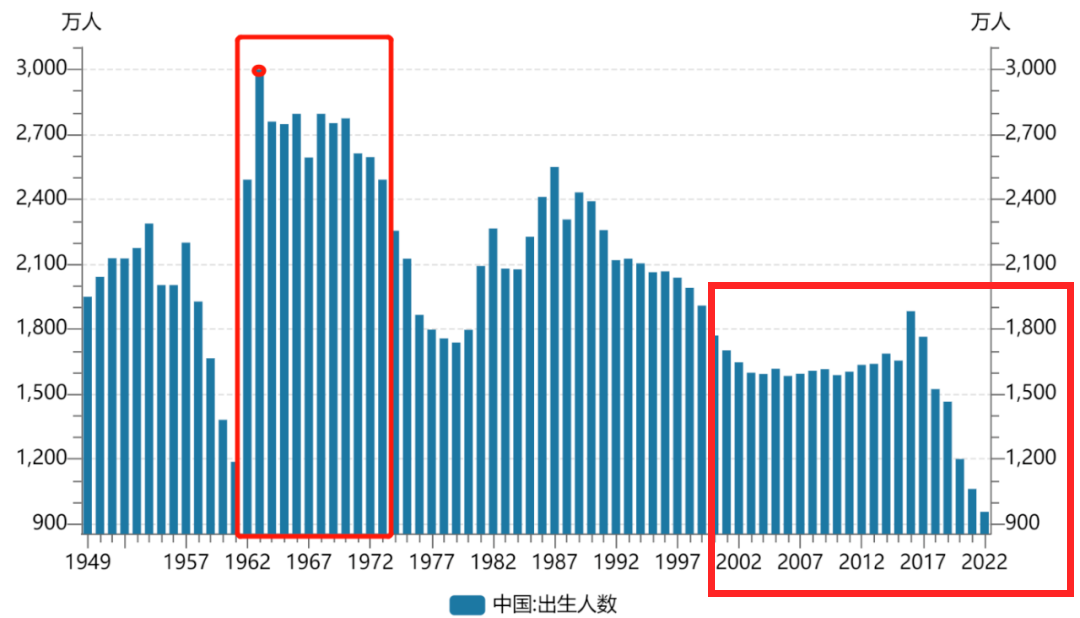

1962-1975年,我国年均出生人口2683万,峰值达到3000万人,这是历史上最大的“婴儿潮”,现在变成了“退休潮”。

未来的10-20年,平均每年有2000万人退休,60岁的老人数量将增加一倍,人口占比将超过30%,成为重度老龄化社会。

生育率持续走低

2022年全年出生人口956万人,人口出生率为6.77‰。这是1950年以来,年出生人口首次跌破1000万。已经公布了2022年人口出生率、死亡率和自然增长率的23个省份里,有16个省份的人口自然增长率为负。

要供养的老人多了,交钱的年轻人少了,势必给养老基金造成巨大压力,全民养老负担日渐加深。

这就是为什么,国家近些年来一直在释放信号,大力发展养老第三支柱,包括个人养老金、养老保险、养老基金等等!

在商业保险领域,有2种类型的险种,凭借安全确定、长期锁利的独特优势,成为很多人补充社保养老金的投保首选!

1、增额终身寿险

保障身故全残,保额年年长大,活得越久,钱就越多,现金价值支持通过减保、保单贷款取出一部分,灵活满足未来养老需求。

资金投入后,未来每年的现金价值都清楚写在合同里,灵活、确定、安心!

2、商业养老年金保险

年轻时投入资金,到一定年龄,可以按月/按年领取,最大的优势是安全、确定、持续。

领取时间、领取金额全部白纸黑字写入合同,一分不会多,一分不会少,且活多久、领多久,与社保养老金叠加领取,晚年生活更有保障!

重磅新品预告

i云保联手富德生命人寿重磅推出3款新品,将于10月底陆续上线平台!产品亮点抢先知:

1、康乾5号·瑞祥人生终身寿(A款)

-

IP产品新升级,长期收益依旧抗打

-

irr逼近3%,灵活取用,养老不慌张

-

资金更灵活:减保写入合同,线上操作

-

服务更便捷:保司重点地区全覆盖

2、富德生命鑫禧年年(2024)养老年金

-

高额领取养老年金,2大计划灵活选择

-

长期irr最高可突破4%,无惧养老压力

-

活多久、领多久,收获与生命等长现金流

3、富德生命满天星(2024)重疾险

-

不分组最高3次赔付,且重疾无三同

-

重疾持续关爱,翻倍赔付有力提升杠杆

-

保障全面、性价比高,大品牌承保