1.99%!

最新的预定利率研究值出来了!

预定利率下调机制已被正式触发。

据行业预测:大概率在8月31日前,市场会陆续完成产品的切换!

另据一些大保险公司发布的通知:普通型人身险产品预定利率将从2.5%下调至2.0%,分红险的保证利率上限,将从2%调整为1.75%,万能险从1.5%调整至1.0%。

这意味着:重疾险很快又要大涨价!年金险、增额寿等储蓄型保险的收益,又面临缩水!

研究值1.99和利率下调啥关系?

最新的预定利率研究值1.99%啥意思,它跟保险预定利率下调有啥关系?

相信很多人都一头雾水!听保通给你扒一扒!

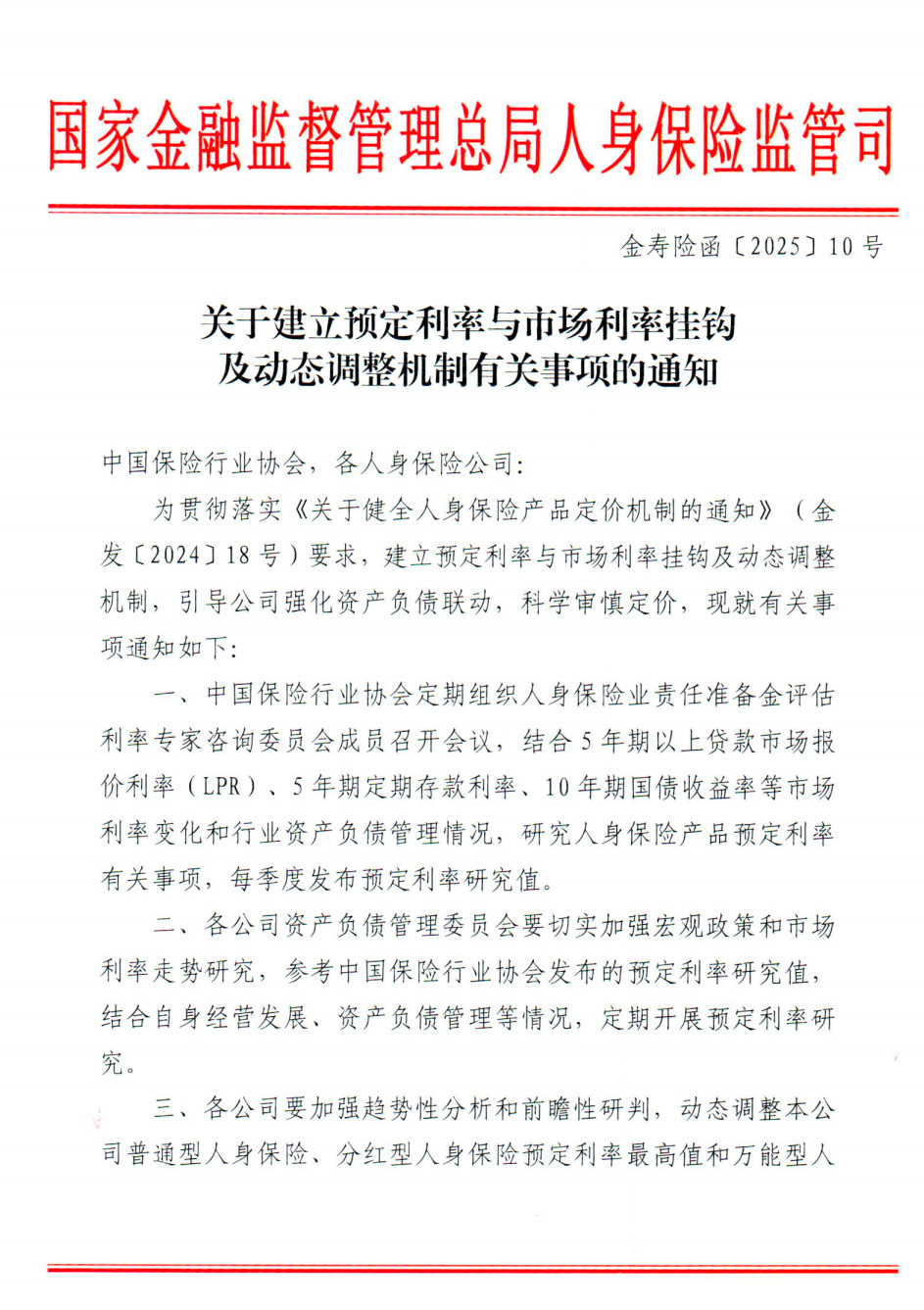

今年1月,监管下发通知:人身险预定利率将与市场利率挂钩,并且动态调整。

每个季度由保险行业协会公布预定利率研究值,这个数值决定了预定利率要不要调整,以及调整幅度。

现行的人身险预定利率上限为:普通型2.5%、分红型2.0%、万能型1.5%。

如果预定利率同时满足:

①现行的上限>研究值25个基点及以上

②连续2个季度都高于的话

行业就又要下调预定利率了。

《通知》中规定:预定利率最高值取0.25%的整数倍,也就是说普通型可能从2.5%降到2.25%。如果市场利率不容乐观的话,也可能从2.5%直接降到2.0%。

现在,预定利率下调机制被触发了!

4月21日行业协会公布:预定利率研究值为2.13%

7月25日行业协会公布:预定利率研究值为1.99%

已经连续两个季度预定利率上限>研究值25个基点及以上,人身险预定利率确定要下调了!

那问题来了:这次下调,会从2.5%降到2.25%,还是直接砍到2%呢?

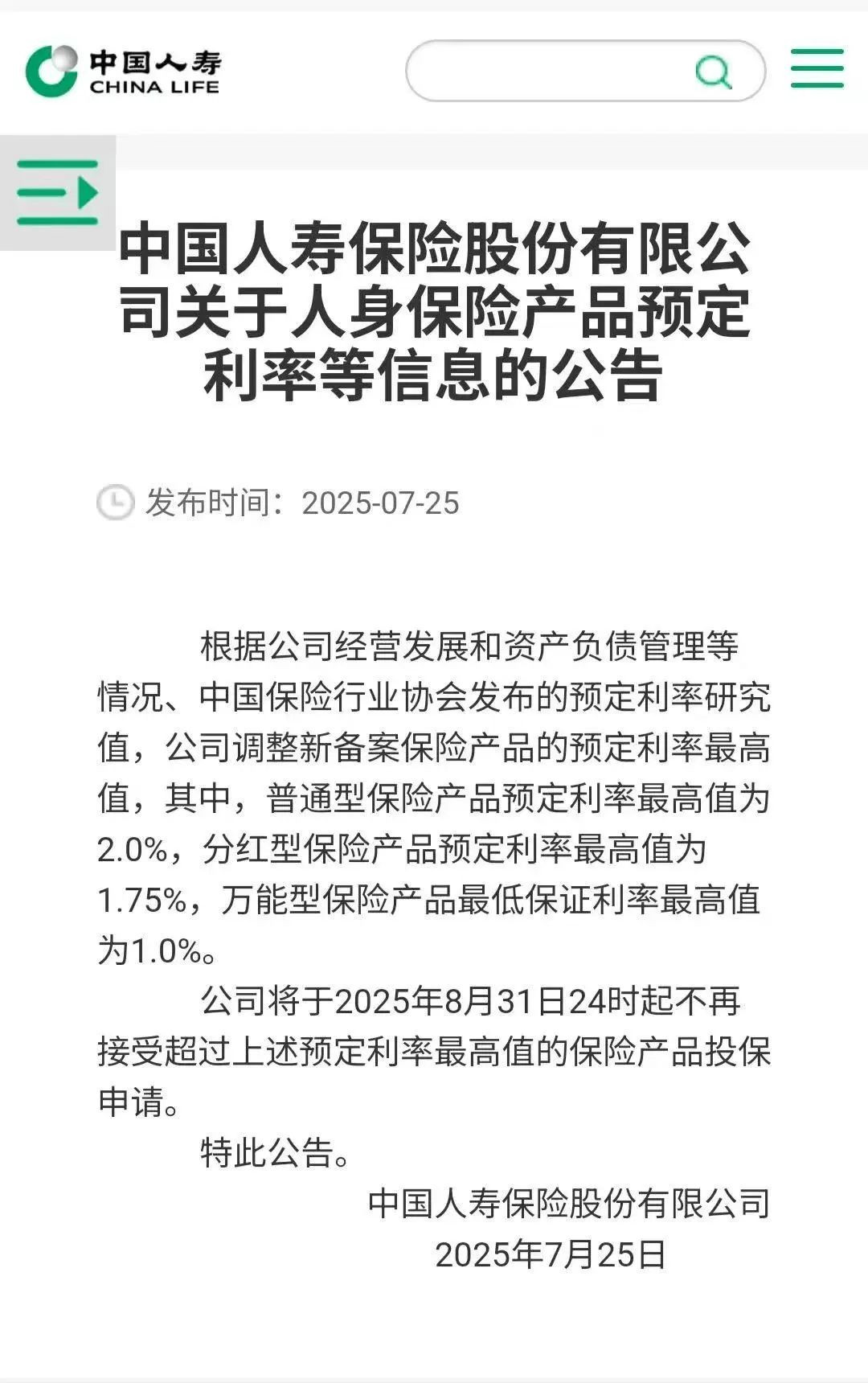

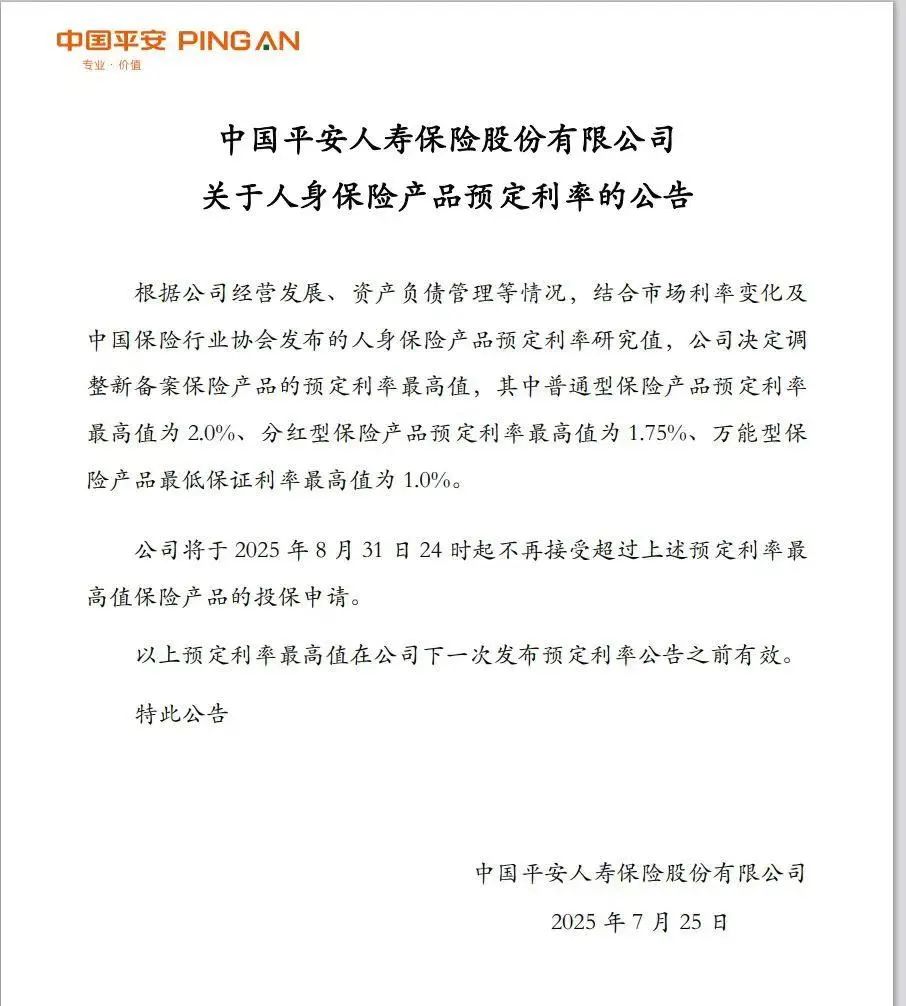

包括中国人寿、平安人寿、太保寿险、工银安盛人寿在内的保险公司已发布公告:传统型人身险产品的预定利率将从2.5%下调至2.0%,投资型产品中,分红险的保证利率上限将从2%调整为1.75%,万能险从1.5%调整至1.0%。

预定利率下调对普通人有啥影响?

-

2023年8月:预定利率从3.5%下调至3.0%;

-

2024年9月:预定利率从3.0%下调至2.5%。

预定利率已经连续2年降!每一次都能在朋友圈引发大规模的刷屏,因为它的影响实在巨大,对不同险种的影响不太一样。

1、一年期产品

包括短期医疗险、意外险、重疾险等,它们的定价过程中不包含预定利率,只考虑赔付率和费用率,所以预定利率调整,基本不太会受影响。

2、长期重疾险

几乎是每次预定利率下调,长缴型重疾险,保费都要涨一波。

据业内预估,若预定利率从2.5%下调到2%,重疾险涨幅大概在12%-27%之间。

其中儿童重疾险涨幅更大,因为孩子的保单保障期更长,受影响也会更大。同样买50万保额,下调后要多支出好几万保费!

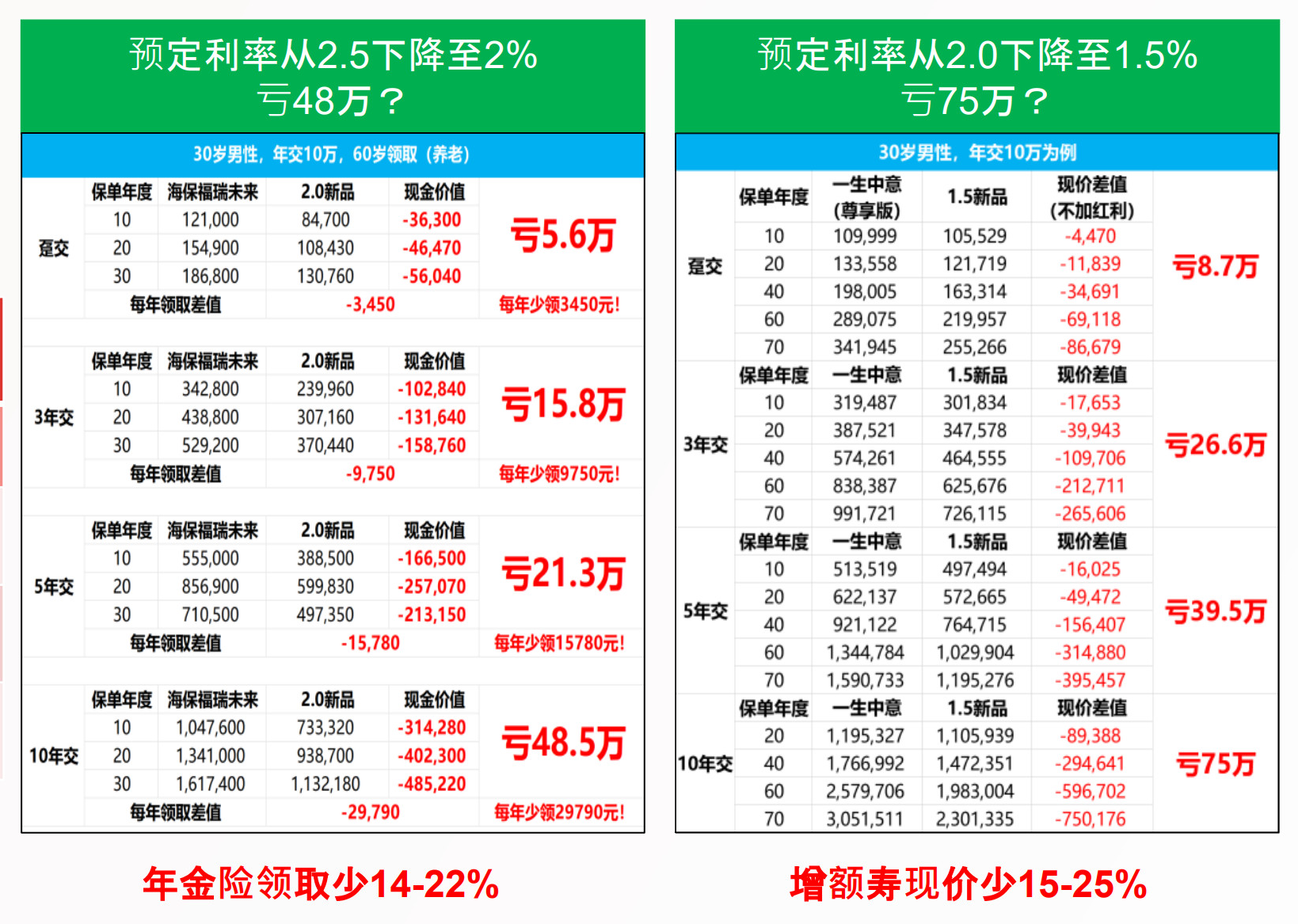

3、年金险/增额终身寿

预定利率是产品定价的“天花板”,预定利率2.5%的增额终身寿险或年金险,产品再优秀,长期利益到2.49%就顶天了。

预定利率下调,我们保单的收益也会下降。

若从2.5%下调到2%,对普通人来说,未来到手利益可能相差几十万!

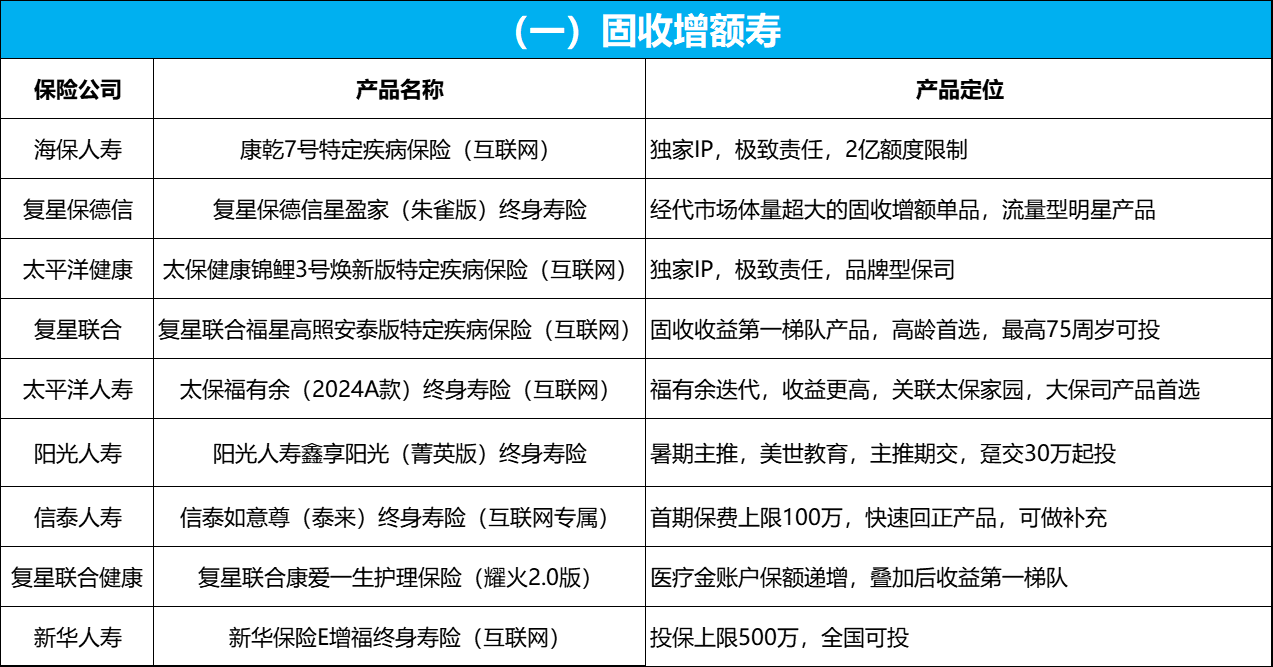

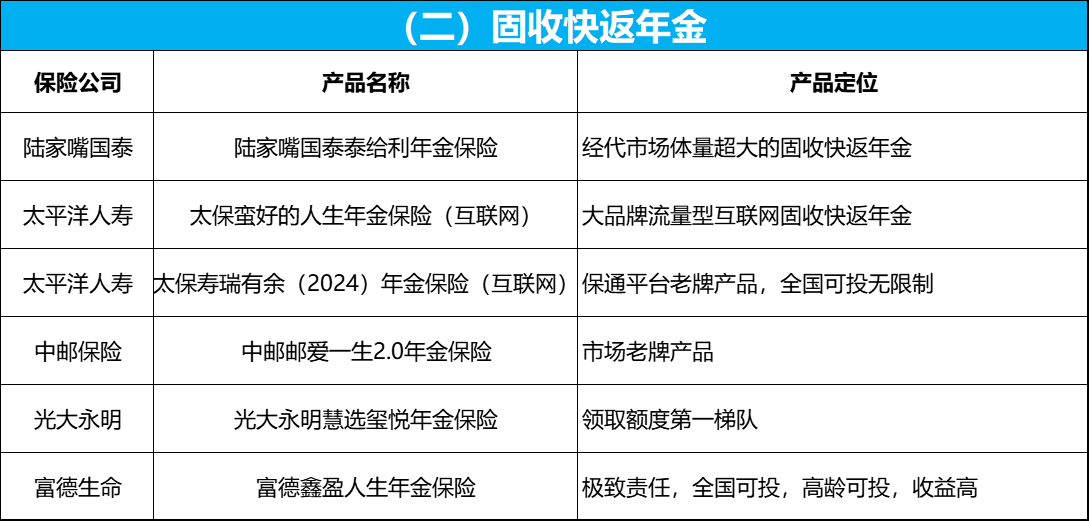

哪些预定利率2.5%产品值得买?

市场利率跌跌不休,这次预定利率下调,还远不是终点。

现在的2.5%看着不高,但很可能是未来几十年保险收益的天花板!

如果你想给自己和家人配置长期重疾保障,或计划借助保险长期锁定利率,让家庭财富长期稳健增值!

那一定要抓住最近的窗口期!

据行业普遍预测:8月31日前,市场大概率会陆续完成产品的切换!

在这之后,2.5%预定利率的产品,就再也买不到了!

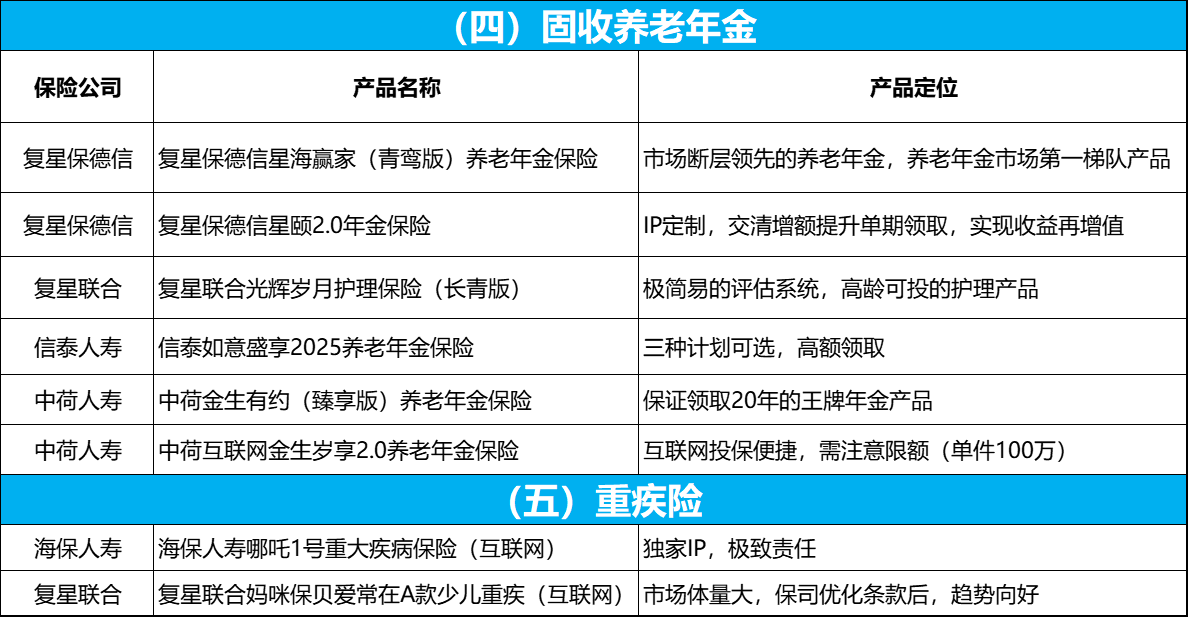

那问题来了:市面上的保险产品琳琅满目,究竟哪款值得买?

拯救你的选择困难症!

保通亮剑活动全网开启,市场第一梯队重疾险、高收益年金险/增额寿/分红险“亮剑”齐发,都给大家集中整理好啦!

有看中的,早咨询,早下手!

每一次预定利率调整的最后几天,投保通道都会出现拥堵,建议大家给自己多预留一些时间,顺利入手心仪的产品!