很多人觉得,重疾险嘛,要么给我保终身,要么最后能返钱,最划算。业务员也爱推销“有病治病,没病返钱”的产品,听着稳赚不赔。但扒完几款产品的精算表和理赔条款之后,我得说句得罪人的话:其实不是这样。这种产品,大概率是你多交了一倍钱,换了一堆你用不上的保障。今天拿两款典型产品做对比,再把常见的五个坑拆开晾晾,你自然知道怎么选。

方案对比:你要的“返还”和“终身”,成本到底差了多少?

先看两个方案,都是30岁男性,50万保额,分30年交:

方案A(返还型带身故,保终身) —— 年交保费约1.2万,总保费36万。70岁没出险,还你已交保费36万。重疾和身故只赔一次,赔完合同终止。

方案B(消费型纯重疾+定期寿险) —— 重疾年交保费约5500元,定寿300元/年(保额50万至60岁),合计约5800元/年,总保费约17.4万。

差距出来了:方案B每年省下6200元,30年省了18.6万。把这18.6万拿去投个年化3%的理财产品,30年后大概能滚到约30万。也就是说,你为了“返钱”,多花的钱自己理财,最后收益比保险公司返的36万只多不少。而且方案B里,重疾和身故是分开的——重疾赔50万,身故再赔50万,双份保障。方案A呢?重疾赔完,身故就不赔了,等于你多交的钱买了张“二选一”的彩票。

我整理了一份【2025性价比TOP3消费型重疾险榜单】,买30万重疾保额,甚至能赔60万,

价格也比线下常见的产品便宜一半,感兴趣的朋友可以点击了解:

所以如果你不是家里有矿,消费型重疾险配定期寿险,是多数人更理性的选择。别被“返本”“终身”的标签绑架,那是保险公司用来收溢价的利器。

坑一:病种数永远不是越多越好

销售常说“我这份保180种重疾,从头到脚全覆盖”。但你翻开银保监会统一定义的28种法定重疾,它们已经占了重疾理赔的95%以上。癌症、急性心肌梗死、脑中风后遗症这三类,就占60%-90%。多出来的那些病种,很多是罕见病,发生率极低,对定价影响微乎其微。

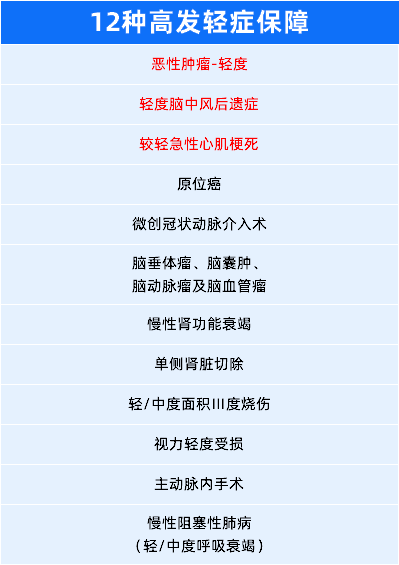

真正容易踩雷的是轻症。个别产品故意把几种高发轻症排除掉,比如轻微脑中风后遗症、不典型急性心肌梗死、冠状动脉介入术。轻症是重疾的早期,理赔门槛低,一旦缺了,出险时你可能拿不到钱。我根据过往理赔数据和临床医学反馈,整理了12种关键轻症:

买重疾险,先看这12种是否全覆盖,再看轻症的赔付比例(目前主流是30%保额起步,有的给到45%)。病种数超过150种?没意义,纯噱头。

坑二:赔付次数多不等于保障好

多次赔付听起来诱人:“赔完一次还能接着赔”。但掏出条款看分组情况,差距巨大。

分组多次赔付:比如把100种重疾分成A、B、C三组。你得了A组的癌症,赔完以后,A组剩下的病种全部失效,只能赔B组或C组的。最怕的是恶性肿瘤没单独分组,跟其他高发重疾混在一起——那赔完癌症,心梗、搭桥、脑中风都不能再赔了。这种分组,等于买了个“一次性”产品。

不分组多次赔付:赔完癌症,剩下99种重疾只要符合间隔期(比如1年),都能再赔。保障质量远高于分组。

所以选多次赔付,按以下顺序判断:

不分组 > 恶性肿瘤单独分组 > 重疾乱分组

多次罹患重疾的概率原本就不高,如果为了“赔6次”的噱头多花50%保费,不如把预算用在提升首次保额上。

坑三:保终身加身故,等于花两份钱买半份保障

带身故责任的重疾险,本质上是“重疾险+终身寿险”的捆绑。但条款里通常写着:身故和重疾只赔一项。如果你先得了重疾赔了50万,身故责任就自动失效,等于你额外为身故交的保费白花了。

拿两款产品来具体算一笔账,同样是30岁男性,50万保额:

产品C:重疾+身故保终身,年保费约8500元,总保费25.5万。

产品D:消费型重疾(保终身)+定期寿险(保到60岁),年保费约6000元,总保费18万。

产品C比D多花了7.5万,但保障并没有翻倍——重疾和身故只能二选一。而产品D用定期寿险覆盖了家庭责任最重的时期(60岁前),重疾险终身守护,两者互不干扰,理赔能拿双份。预算有限的人,“消费型重疾+定寿”才是真划算。

坑四:保费倒挂,给父母买重疾险的隐形陷阱

55岁的父母买重疾险,容易出现保费倒挂。比如某款产品,55岁女性买30万保额,年交2.1万,交20年,总保费42万。而重疾理赔最多赔30万。换句话说,你交了42万,只买了个最高赔30万的潜规则。这不是买保险,是给保险公司送钱。

给50岁以上的人买重疾险,先算总保费是否超过保额的80%。超了就放弃,换成百万医疗险+意外险组合,一年只要一两千,就能覆盖大额医疗费用。重疾险的本质是收入损失补偿,退休的人没有收入损失,没必要硬买。

坑五:癌症、心脑血管二次赔,别被“最高赔160%”忽悠

二次赔付的条件藏在条款里。以恶性肿瘤二次赔为例:

间隔期的优劣立现:间隔180天的产品完胜间隔3年的。如果第一款重疾是癌症,间隔180天后第二份癌症(新发、复发、转移、持续)就能赔,而间隔3年的产品,如果癌症在前3年内复发/转移,一分钱拿不到。买之前一定要看清楚条款,选间隔期180天+新发复发转移持续全保的产品。

心脑血管二次赔也一样,重点关注:

1. 间隔期是否1年以内

2. 是否覆盖脑中风后遗症、急性心梗、冠状动脉搭桥术这三种高发病

3. 是否要求第二次必须是“新发”(如果是,那复发不赔)

附加费也要合理——如果附加后保费上涨超过30%,性价比就偏低。

到底怎么选?一个简单的决策框架

不用记一堆术语,按你的预算和需求来:

预算有限(年保费4000-6000元)

买消费型重疾险,保至70岁,保额50万。再配个定期寿险(保到60岁,50万保额)。覆盖家庭责任期和退休前的大病风险,性价比最高。

预算充足(年保费8000-12000元)

买不分组多次赔付的消费型重疾险,保终身,保额50万以上。不附加身故责任,省钱买高保额。再配个意外险。

预算宽裕(年保费1.5万+)

可以考虑不分组多次赔的重疾,加癌症二次赔,保终身,保额做到80万。如果图省心,可以选带身故责任的,但要知道那笔多付的钱是买了便利而非更优保障。

同时,定期检视保单——每3-5年,收入增加后,看是否需要加保。通货膨胀是客观存在的,几十年前的50万和现在的50万购买力不同,但早期做高保额、后期补充,是应对通胀最实在的法子。

身体有结节、高血压、糖尿病等小毛病,先看健康告知,没问到的不用主动答。如果被问到,走智能核保,多数情况能标体或除外承保。

最后说句实在的:重疾险的核心永远是保额。重复一万次“薅羊毛”的套路,都不如一张50万保额的保单来得踏实。别为返本、保终身、赔6次这些虚头巴脑的噱头买单,把预算花在刀刃上——高保额、高发轻症覆盖、适合的保障期限。这三条做到了,你就打败了80%的投保人。