刚入行那会儿,我也跟大多数人一样,觉得百万医疗险挑个便宜的、能续保的就行,反正一年几百块,真出事了能报就行。后来在理赔部门干了5年,亲眼看到太多人因为健康告知没做好、外购药没保上、续保条款没看清,最后跟保险公司扯皮,有的甚至一分钱没赔到。我才发现,买医疗险真不是那么简单。

今天拿太平洋健康e享护-医享无忧(20年期)这个案例说说。它刚上市那阵子,宣传说是好医保的劲敌,保证续保20年、可保外购药,看起来挺香。但我仔细一扒,里面有些坑,我当初也差点踩进去。

我当初怎么想的:以为续保20年就万事大吉

当初看到e享护-医享无忧能保证续保20年,我第一反应是:这产品稳了。毕竟市面上能续保20年的医疗险不多,人保好医保、平安e生保算几个,太平洋这个新出的,保障看着挺全。

可后来我翻了条款,发现一个关键点:20年后续保,需要保险公司审核。也就是说,20年后你身体要是变差了,或者理赔过,保险公司可以拒保。这不是我瞎说,条款里白纸黑字写着呢。

我当时跟同事聊,他说这跟好医保20年版本一样,都是这个规则。但很多人买的时候根本没注意,就冲着“保证续保20年”这几个字下单了。等到20年后,可能就傻眼了。

不过话说回来,能保20年不涨价、不因停售甩人,已经比那些一年期的强太多了。至少这20年内,你不用担心中途被踢出去。

中间经历了什么:外购药才是真金白银的坑

之前有个客户,买了某款医疗险,没附加外购药保障。后来查出来癌症,医生开的靶向药医院没有,得去外面药店买,一个月两万多。他拿着发票找保险公司理赔,结果被拒了,理由是“外购药不在保障范围内”。

那之后,我每次推荐医疗险,都会强调:一定把外购药加上,就算多花几十块。

e享护-医享无忧这点做得不错,它附加的“特定药品费用”能报销88种癌症外购药,最高100%报销,而且写进了条款,比较稳定。不像有些产品,外购药写的是“赠送服务”,说不给就不给了。

但我还得提醒一句:外购药报销有条件的。比如得在指定的药房拿药,得符合药品清单,有的还要求先申请审核。你拿到药再去报销,可能就晚了。

所以买之前,一定看清外购药的具体规则,别光看“能报销”三个字。

现在怎么看:e享护-医享无忧到底值不值

我花了几天时间,把e享护-医享无忧的保障拆开,跟同类的医疗险比了比。结论是:它确实不错,但也不是无脑买。

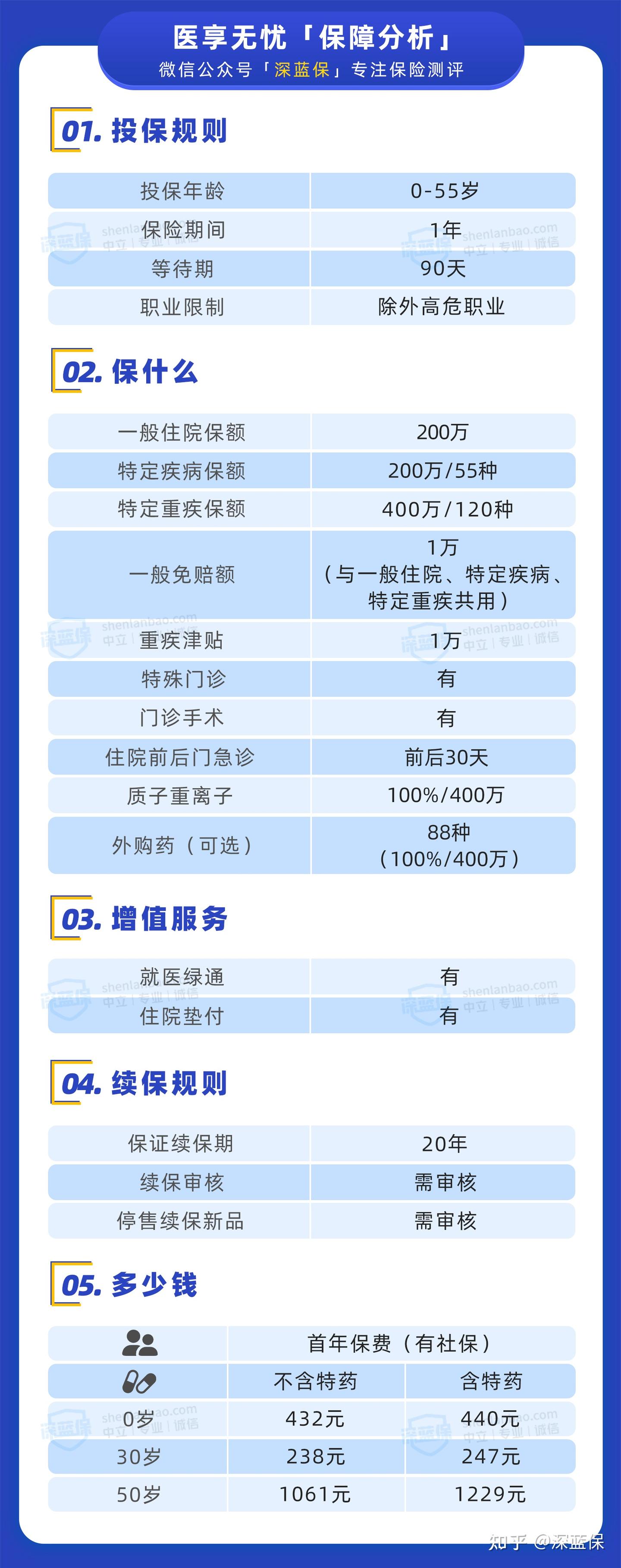

它的整体保障很全:一般住院、特定疾病、特定重疾都有,20年内总限额800万,够用了。特别是特定疾病,涵盖了轻度脑中风后遗症、较轻急性心梗等55种疾病,每年有200万保额。

现在已经开放了56~65岁的年龄段,只要满足一定条件就能买。对老年人挺友好。

但它也有短板,比如20年后续保要审核,比如55岁以上投保得人工核保、还要提交半年内体检报告。

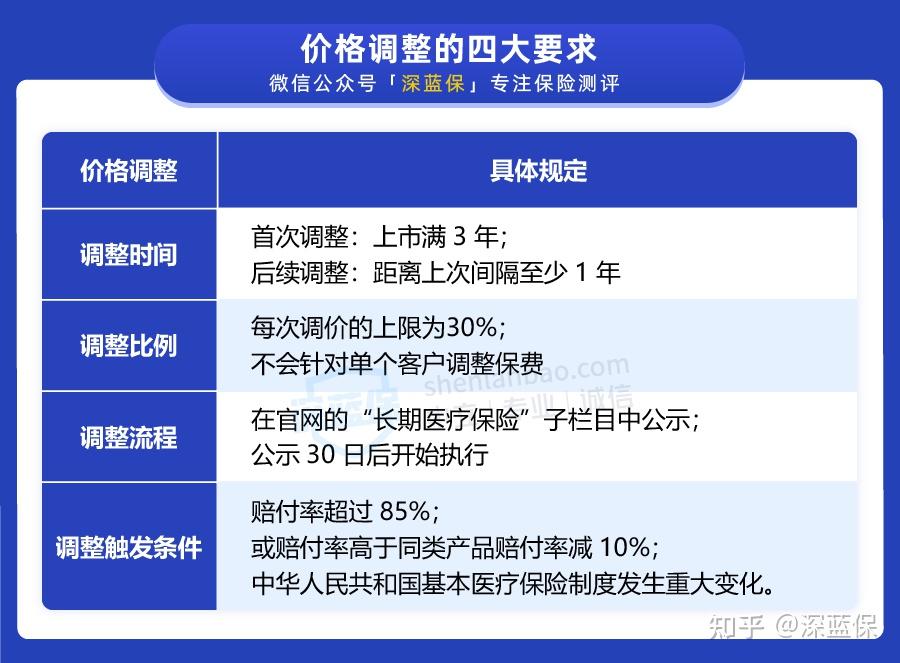

说到续保,再提一个细节:e享护-医享无忧的费率是可调的。也就是说,保险公司在特定条件下可以涨价。虽然监管有严格限制,不能随便涨,但也不是100%不涨。这跟好医保、平安e生保都一样,是监管要求必须写的。

但反过来想,要是不允许调价,保险公司亏本了就可能直接停售,消费者更吃亏。所以“费率可调”其实是保护我们的一种方式。

它还有一个贴心设计:疾病紧急、危重情况下,可以不受医院限制。比如你突发交通意外,被送到私立医院,也能报销,等病情稳定了再转去二级及以上公立医院就行。这一点,能避免很多理赔纠纷。

跟其他产品比,怎么选?

我把e享护-医享无忧跟几个热门医疗险放在一起比了比:好医保长期医疗(20年版)、好医保长期医疗(6年版)、尊享e生2022、微医保2021升级版。

简单说几个重点:

- e享护-医享无忧 外购药能100%报销,这点比好医保20年版(只能报90%)强。

- 好医保20年版健康告知宽松,不问1年内检查异常。

- 好医保6年版6年内共享1万免赔额,到期续保不需要审核。

- 尊享e生2022投保年龄宽松,适合高龄老人。

- 微医保2021升级版价格便宜一半,但一年期不保证续保。

我的建议:如果年龄65岁以下,优先考虑保证续保的。如果身体有小毛病,试试智能核保,选能正常承保的。

健康告知才是最大的坑,我见过太多人在这翻车

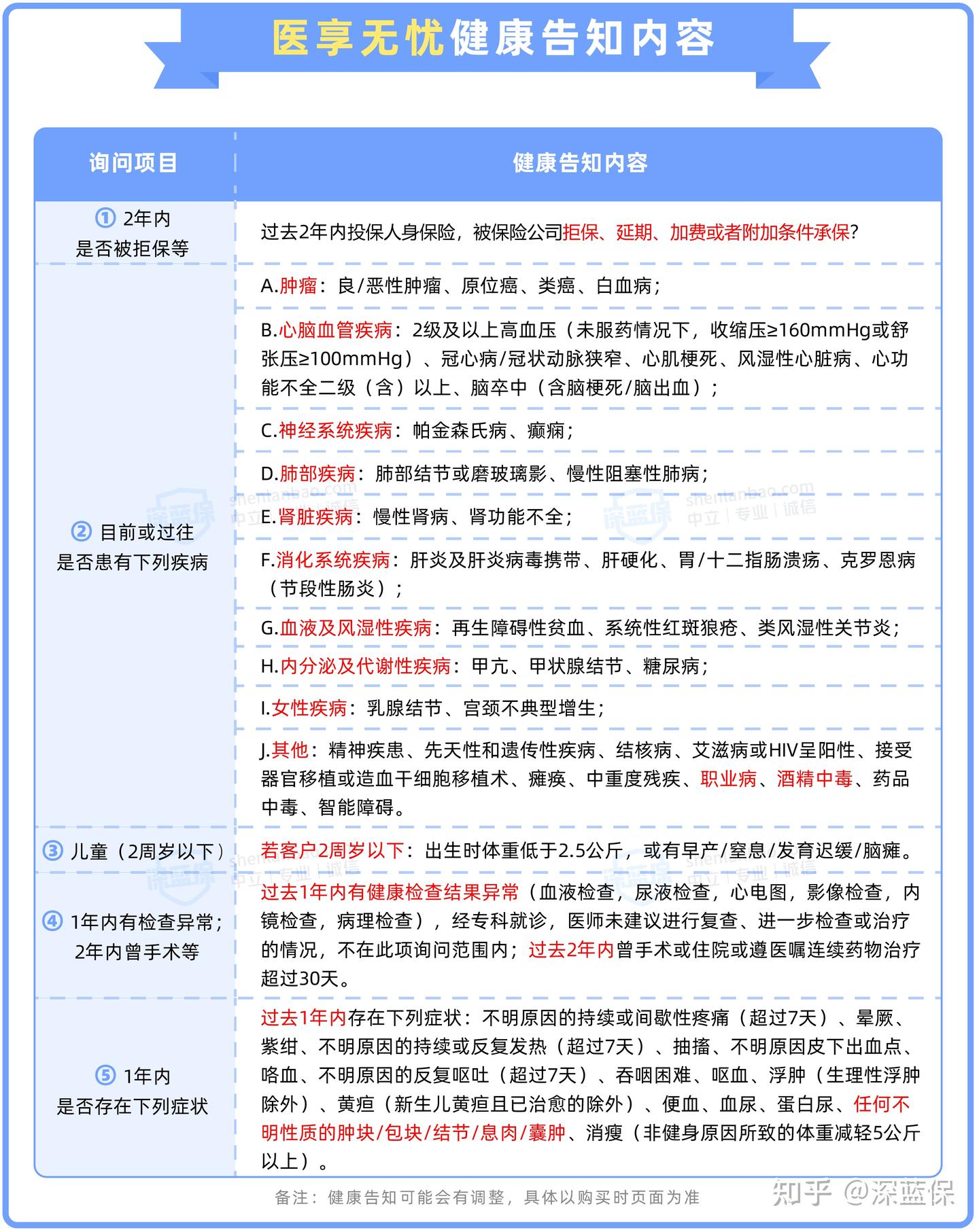

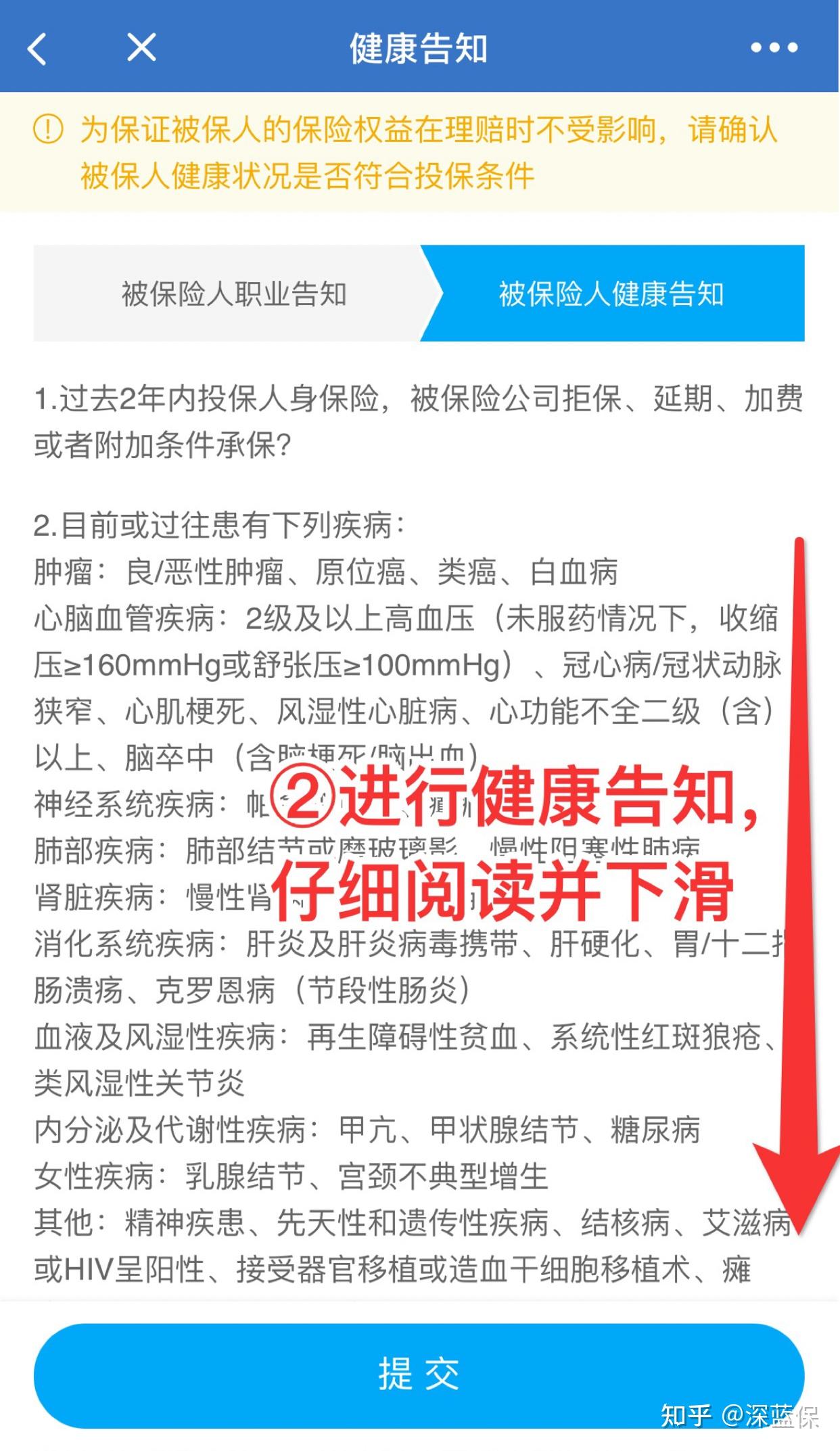

理赔纠纷里,十有八九是因为健康告知没做好。e享护-医享无忧的健康告知挺严格的,得逐字看。

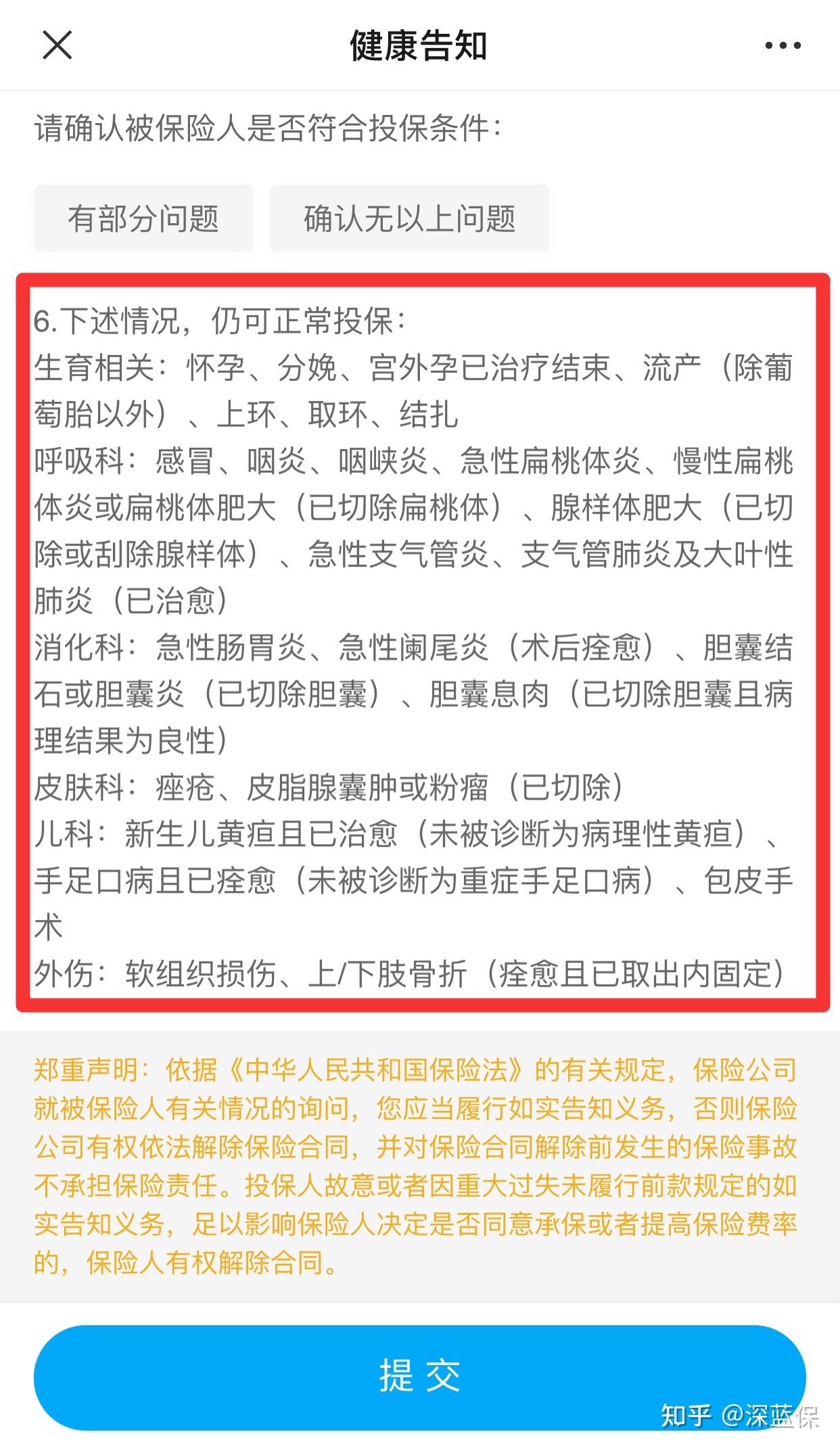

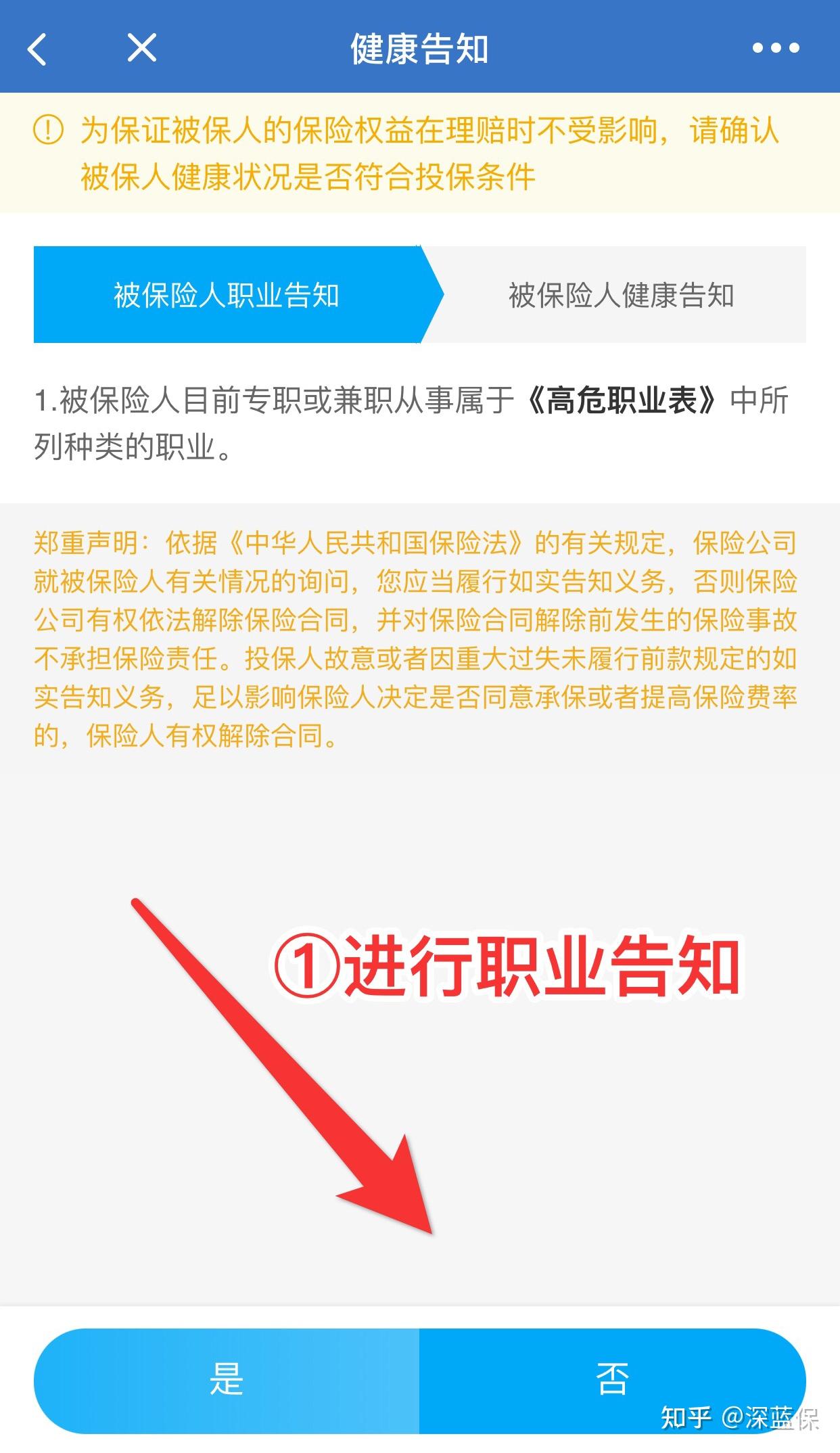

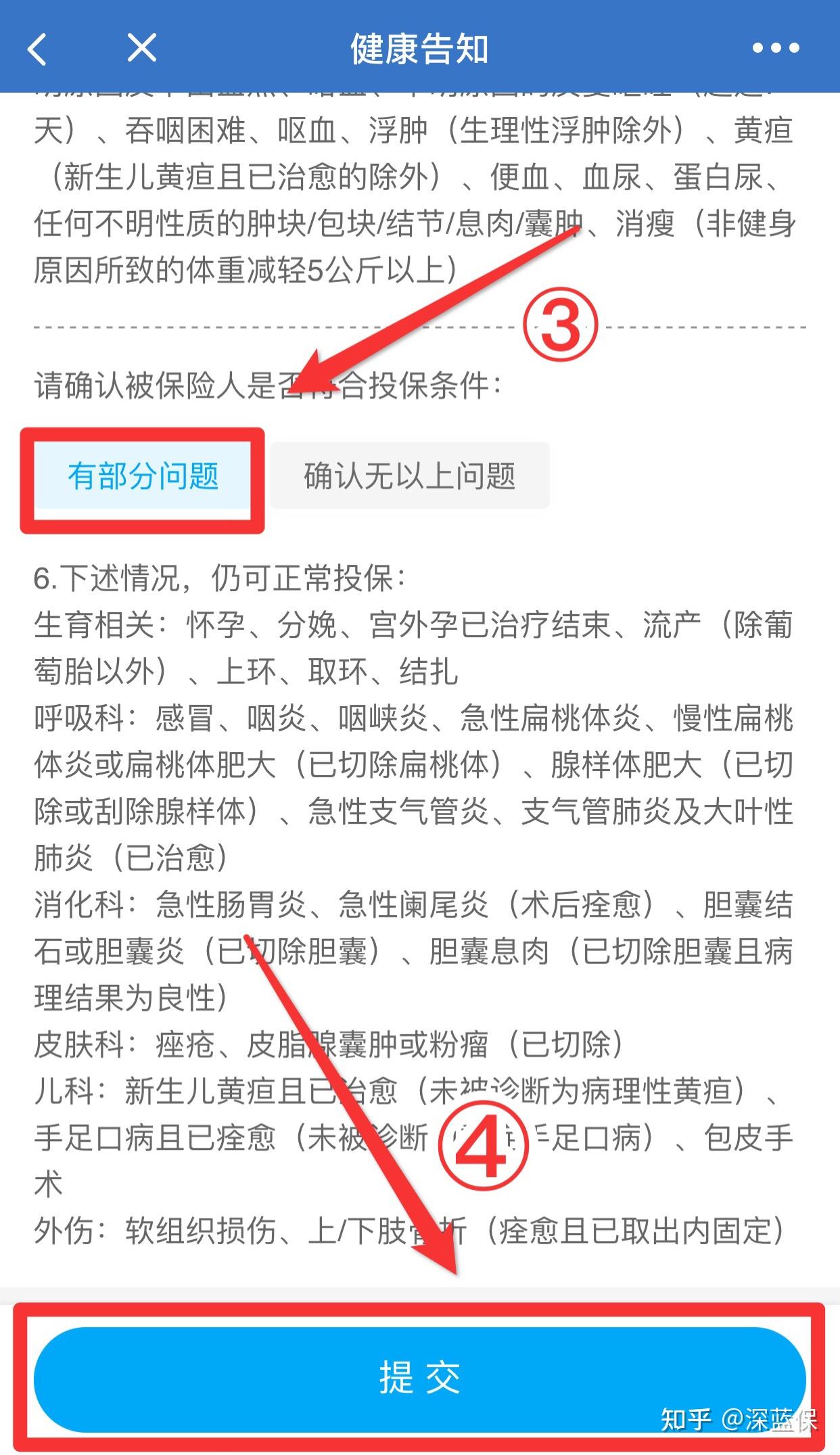

先说职业,高危职业不能买,比如消防员、职业运动员。然后是疾病史、检查异常史、住院手术史。特别提醒:1年内体检发现异常,如果医生建议复查、进一步检查或治疗,就得告知。

我曾经有个客户,体检报告上写“甲状腺结节”,医生建议定期复查。他买医疗险时没当回事,没告知。后来甲状腺癌理赔,保险公司查到体检记录,拒赔了。

所以一定记住:有问必答,不问不答。别自作聪明隐瞒。

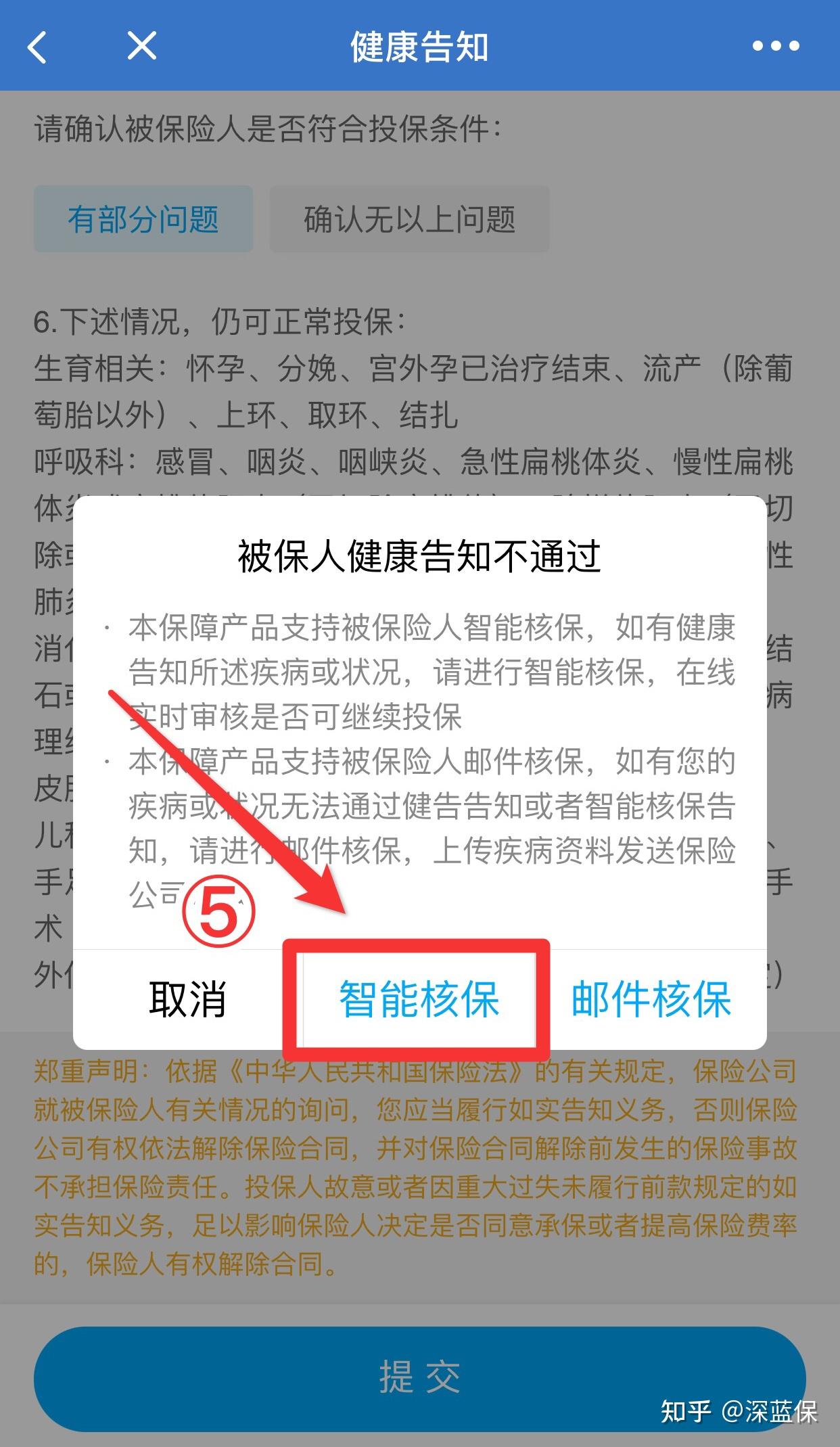

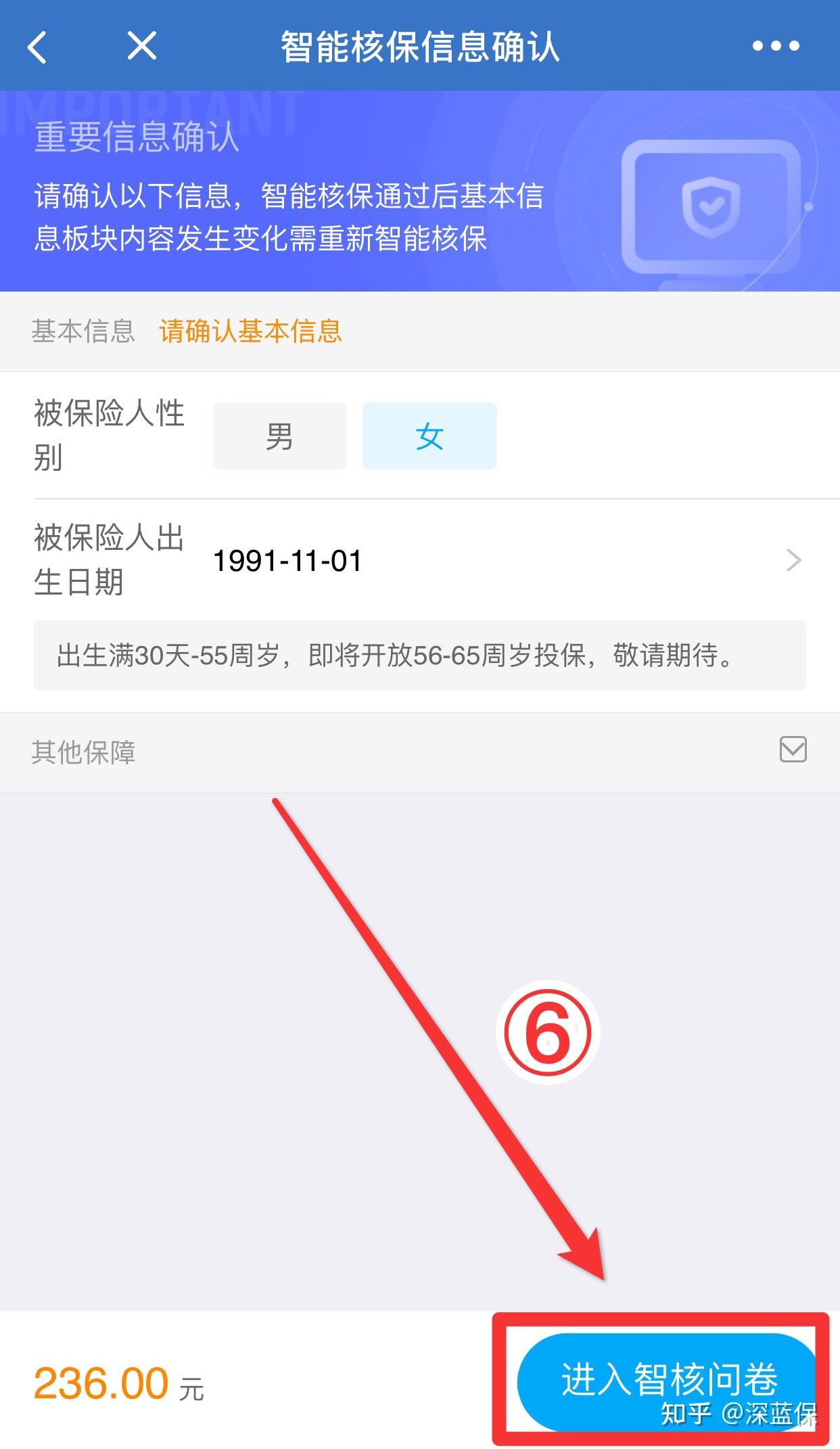

如果健康告知里有些问题,可以走智能核保或者人工核保。智能核保不通过也不会留记录,可以先试。

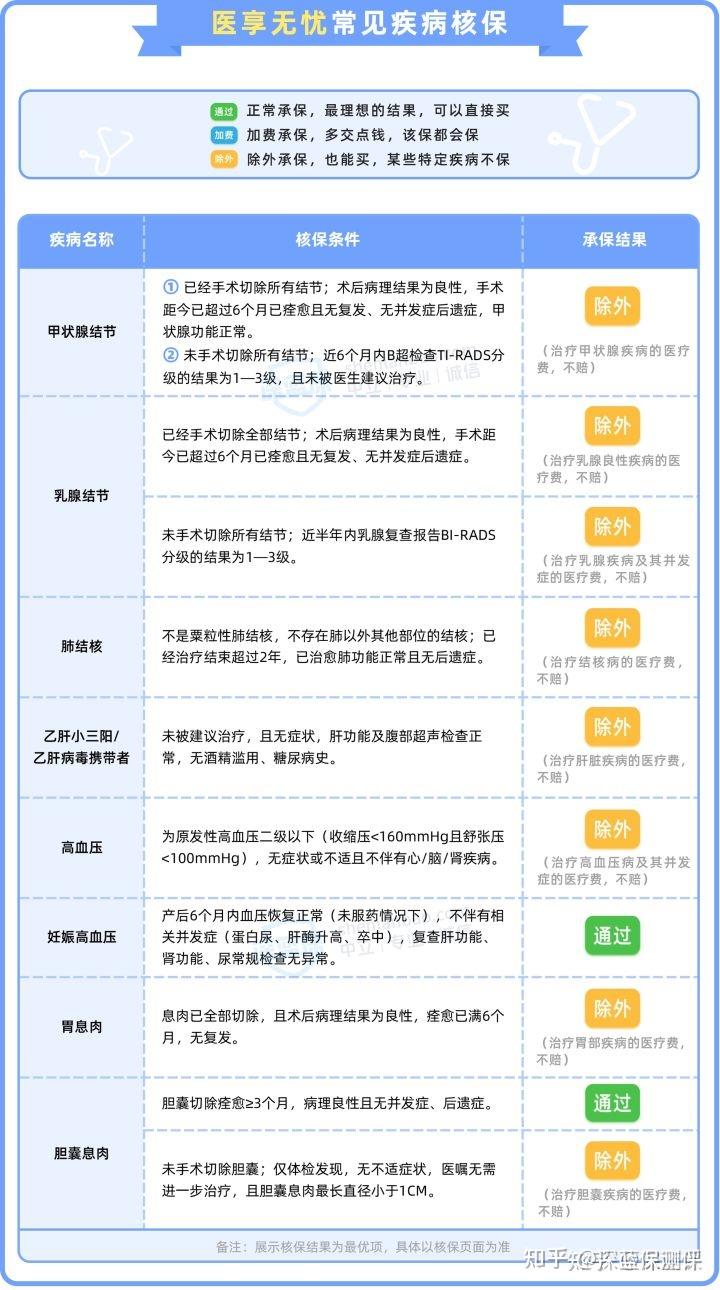

比如你有乳腺结节,e享护-医享无忧很可能除外承保(就是乳腺相关疾病不赔)。但如果你换一款医疗险,比如超越保2020,可能能正常承保。前提是符合它的条件:已经手术切除超过1年,确诊良性,没复发。

所以带病投保,别只看一款产品,多试几家。

我整理了一份常见病的核保结果,大家可以对照一下。

像甲状腺结节、乳腺结节、高血压,e享护-医享无忧大概率是除外。但肺部结节它可能直接拒保,这时候可以试试好医保20年版。

给读者的建议:之前买的医疗险,要不要换?

最后一个问题,很多人问:我之前买的医疗险,要不要换成保20年的?

我的答案很简单:看身体状况。

如果身体还好,以前买的是一年期医疗险,那换成保6年或20年的,肯定更踏实,至少不用担心停售。

如果买的已经是6年期医疗险,比如好医保6年版,到期不用审核,那换不换都行。反正以后可能会有保终身的医疗险出现,到时候再换也不迟。

但千万别冲动:先买新的,等过了等待期,再退旧的。不然中间会断保,万一出事就亏大了。

还有一个细节:e享护-医享无忧有家庭版,3个人一起买打95折,1万免赔额可以共用。但家庭版不支持中途加减人,不太灵活。介意的话选个人版。

坦白讲,医疗险这东西,没有完美的产品,只有适合你的。e享护-医享无忧整体不错,但它的续保条款、核保规则、外购药条件,你都得看清。别像我当初一样,以为只要保20年就万事大吉,结果差点踩坑。

如果你认真看完这篇文章,至少能避开我踩过的那些坑。万一真出事了,也能顺利拿到理赔,而不是跟保险公司扯皮。

祝大家买得明明白白,赔得顺顺利利。