很多人觉得,买医疗险必须身体倍儿棒,但凡体检报告上有点异常,就自动把自己归到“买不了”那类人里了。其实不是这样。

我之前也是这么想的。家里老人有高血压、糖尿病,我自己甲状腺有个小结节,每年体检都提心吊胆,生怕查出点什么连保险门槛都够不着。直到前阵子我扒拉2025年新出的医疗险,发现有一款直接颠覆了我的认知——不用健康告知,哪怕得过癌症也能买,还能保证续保5年。我当时第一反应是:这不是赔钱赚吆喝吗?

正好有同事问我给爸妈买的什么保险,我就顺手把这款分享给他。他听完第一句话就是:“真假的?得癌也能买?”

那就聊聊我研究下来最关键的几个问题。

不用健康告知?那保险公司不亏死?

说实话,我一开始也怀疑。但仔细看了条款才知道,它把风险控制在了“五大类既往症”上。简单说就是,像癌症、尿毒症、器官移植这些特别严重的病,它不赔,但其他的一般既往症——比如甲状腺结节、乳腺增生、轻度高血压——不但能买,还能赔。

这跟以前那种“有过病史就直接拒保”的产品完全不一样。相当于给那些已经被保险公司拉黑的人开了扇门。

我有个表姐,30岁时查出来乳腺癌,治疗完了之后想买任何健康险都被拒。她后来跟我说,感觉自己像“被保险抛弃的人”。如果当时有这款产品,她至少还能有个兜底。

年龄限制也很友好,0岁到65岁都能买。家里老人如果因为身体问题一直没买保险,这次是个不错的机会。

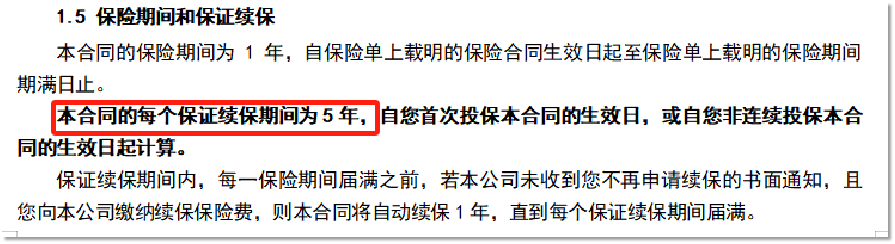

保证续保5年,这玩意儿靠谱吗?

以前这类免健康告知的医疗险,最大的槽点就是“今年买了,明年不一定能续”。万一理赔过,或者产品停售了,直接给你拒保。等于白交一年钱。

但这款直接把“保证续保5年”写进了合同。什么意思?就是不管你这5年里理赔过多少次,哪怕赔了几十万,保险公司也得让你继续买,保费也按约定收。哪怕明年产品下架了,你也能稳稳续到5年期满。

这在无健告医疗险里是头一份。其他公司不敢承诺的事,它敢,还白纸黑字写下来。

如果你需要配置一款可以长期保证续保、健康告知宽松的医疗险,这款产品非常值得推荐,感兴趣的话可以点击下方卡片领取详细资料:

我给自己算了一笔账:30岁买,一年不到500块。5年也就2500块。万一这5年中间生场病,能报销的可能是几十万。这叫杠杆。

保障到底怎么样?会不会这也不赔那也不赔?

很多人怕“便宜没好货”,觉得价格低肯定阉割了很多责任。但我把条款掰开看了个遍,发现它不但没阉割,反而做的比很多普通百万医疗还扎实。

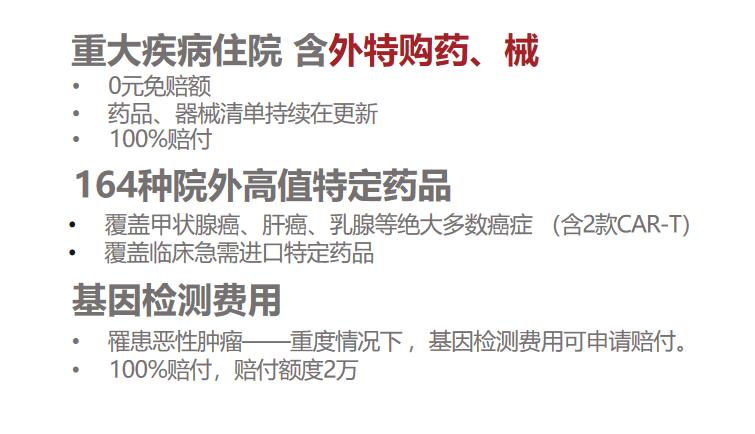

核心的四大保障——重疾医疗、质子重离子、外购药、进口药——一个没少。而且外购药这块很亮眼:覆盖了164种特药加2种Car-T疗法,全部0免赔,最高100%报销。

这里我要说个真实案例。我一个朋友的爸爸得了肺癌,医生推荐用一种进口靶向药,医院没有,得去外面药店买,一盒两万多,医保不报销。他当时买的医疗险外购药只报销60%,一个月光药费就自掏腰包八千多。如果换这款,那164种药基本覆盖了主流靶向药,报销比例又高,压力小太多了。

还多了一项基因检测费用报销,最高2万。这个很多人可能不知道,现在癌症治疗前医生都建议做基因检测,看有没有靶点,费用少则几千,多则上万。普通百万医疗险很少单独列出来报销,它做到了。

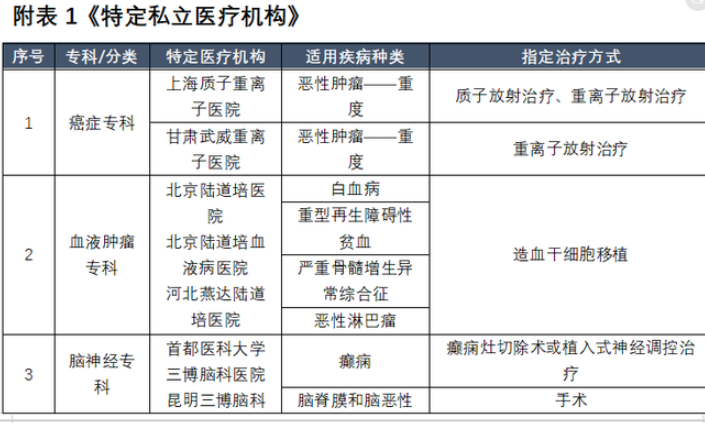

还有,它拓展了血液肿瘤、心脑血管的私立医院。老人如果心梗或者脑中风,去私立医院排队少、环境好,对恢复也有好处。

理赔门槛高不高?

这是我最关心的点。很多医疗险看着保额几百万,但理赔门槛一高,等于白买。

这款医疗险的免赔额设置很有意思。大多数百万医疗都设1万免赔额,意思是医保报销后,自己得先掏1万,超出的部分才给报。但它把医保范围内的免赔额降到了5000块。别小看这5000块差距,很多小病住院花个一两万,医保报完自己可能就掏几千块钱,原来不够1万赔不了,现在5000就能触发理赔。

如果是重疾,比如确诊癌症、心梗这些,直接0免赔。质子重离子治疗也是0免赔。等于大病小病都能用得上。

这款医疗险产品的资料包我放在下方了,需要的朋友可以自取:

理赔范围上,只要不是那五大类严重既往症和投保前发生的意外,其他的一般既往症都能赔。比如你投保前有甲状腺结节,后来发展成甲状腺癌,这个一般既往症可以赔。但如果你投保前已经是胃癌,那胃癌相关的不赔,其他新发的病还能赔。

这对有基础病的人太友好了。我老公有轻度脂肪肝,我给自己孩子买的话也不用心惊胆战。

跟其他产品比,到底值不值?

市面上其他无健告的医疗险我也对比过。长相安3号、众民保、蓝鲸这些,要么保障没这么全,要么价格更贵,要么不能保证续保。

比如某个知名产品,虽然也免健康告知,但外购药只报80%,而且没有保证续保条款,今年买了明年可能就没了。另一个产品价格比它贵30%,但重疾医疗的报销比例反而低。

说白了,这款就是在“门槛低、保障好、价格便宜”这三个维度上找到了平衡点。30岁买一年四百多,60岁买一年一千八出头,比很多同类产品便宜不少。

但这东西肯定也有缺点。比如它的保证续保是5年,不是终身。5年之后如果产品还在,能不能继续续保要看当时的政策。不过话说回来,对于很多身体已经有问题、其他产品根本买不了的人来说,能保5年已经是救命稻草了。

还有就是它不覆盖五大类既往症。如果你有严重的慢性病或者大病史,最好先看清自己的情况在不在那五大类里。这个条款我建议每个人投保前都读一读。

给纠结的人一个建议

如果你身体倍儿棒,体检报告干干净净,那还是买标准的保证续保20年的医疗险更稳妥。但如果你或家人属于以下情况,这款真的值得认真考虑:

- 有高血压、糖尿病、结节等慢性病,被其他产品拒保过

- 年纪大了超过60岁,买不了常规医疗险

- 得过癌症等大病,康复后想有个基本保障

- 就是想要个便宜的兜底,怕万一出事倾家荡产

我给自己爸妈都买了。我爸61岁,有高血压,一年保费一千八。我妈58岁,身体还行,但年龄也卡在边缘。两个人加起来一年两千多,买一份安心。

最后提醒一句。这种产品因为门槛太低、性价比太高,很容易被抢光。保险公司也不是做慈善,每一款火爆的产品背后都有精算师在算账。它敢这么做,一定是控制好了风险。但对我们普通人来说,就是趁它还在、条款还优,赶紧上车。

详细资料我整理了一份,包括它和其他无健告产品的对比表,保障、价格一目了然。有需要的可以自己研究。

保险这事儿,最怕的就是“等”。等身体查出问题了再买,晚了。等想买的时候发现买不了,更难受。花几百块钱把风险转嫁给保险公司,剩下的精力去赚钱、去生活,才是正解。