上个月,我闺蜜小琳跟我吐槽,说她爸体检查出高血压,想买个保险处处碰壁。她妈倒是健康,一问年龄62,直接超龄保额砍半。她急得直问我:『我自己和孩子的都买好了,爸妈就只靠医保,心里老悬着,咋整?』

这场景我太熟了。我家那口子当初也是这么愁的。我研究保险这几年,最深的体会就是:给爸妈买保险,比给自己买难十倍。健康告知、年龄、保费倒挂……哪一步都容易踩坑。

但别怕,我踩过的坑都记着呢。今天就把我给自家爸妈(56岁和60岁)配置保险的清单和方法,掰开揉碎了说给你听。按我这套来,一年1500块左右就能搞定基础保障。

● 看中A产品,爸妈超过可投保年龄,买不了;

● 想选B产品,老爸有3级高血压,老妈有冠心病,都被拒保;

● C产品能买,结果保费贵得离谱,自己的钱包不允许……

文章有点长,我把重点分成了三块:

第一块:给爸妈买保险,这四个坑别踩

咱们先搞清楚拦路虎是啥,再下手不迟。

坑一:健康告知不是走过场

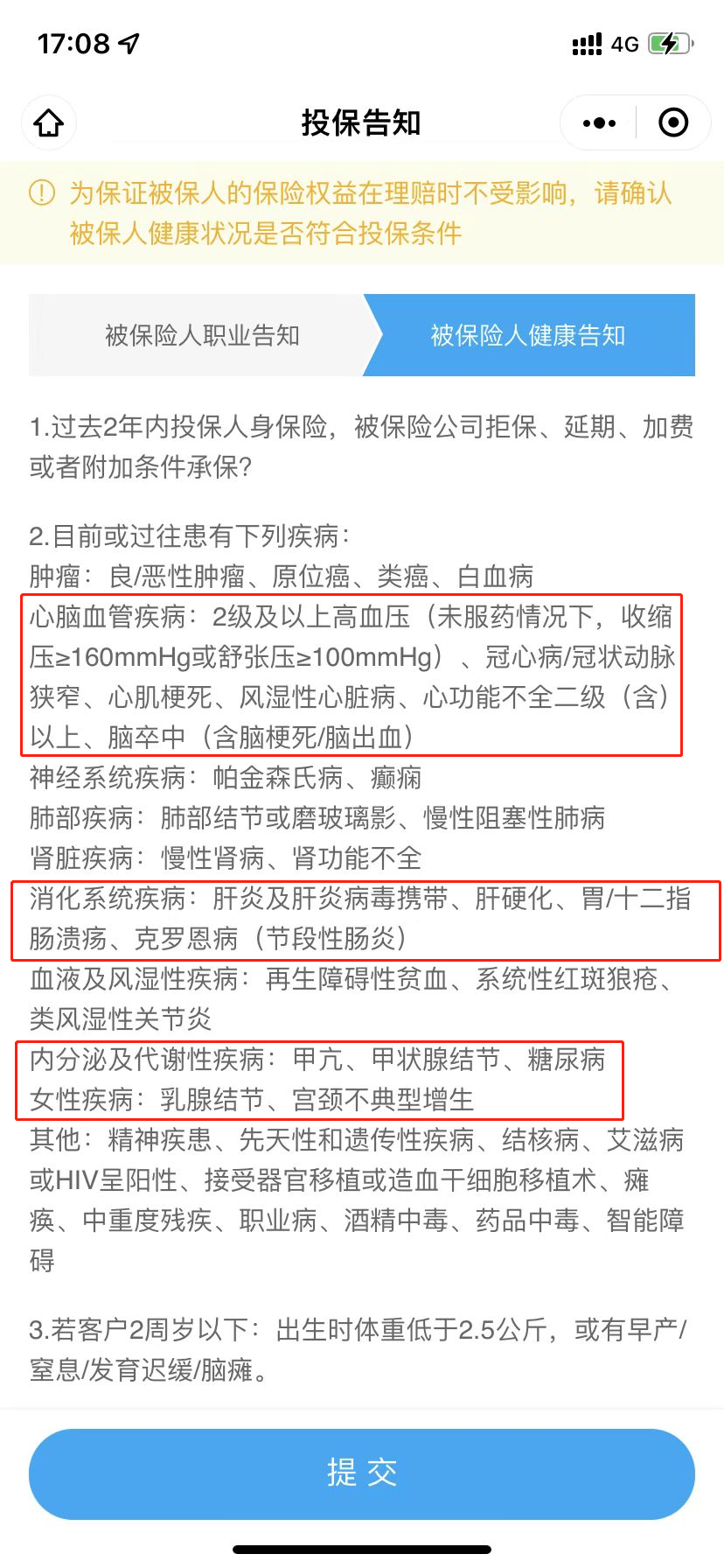

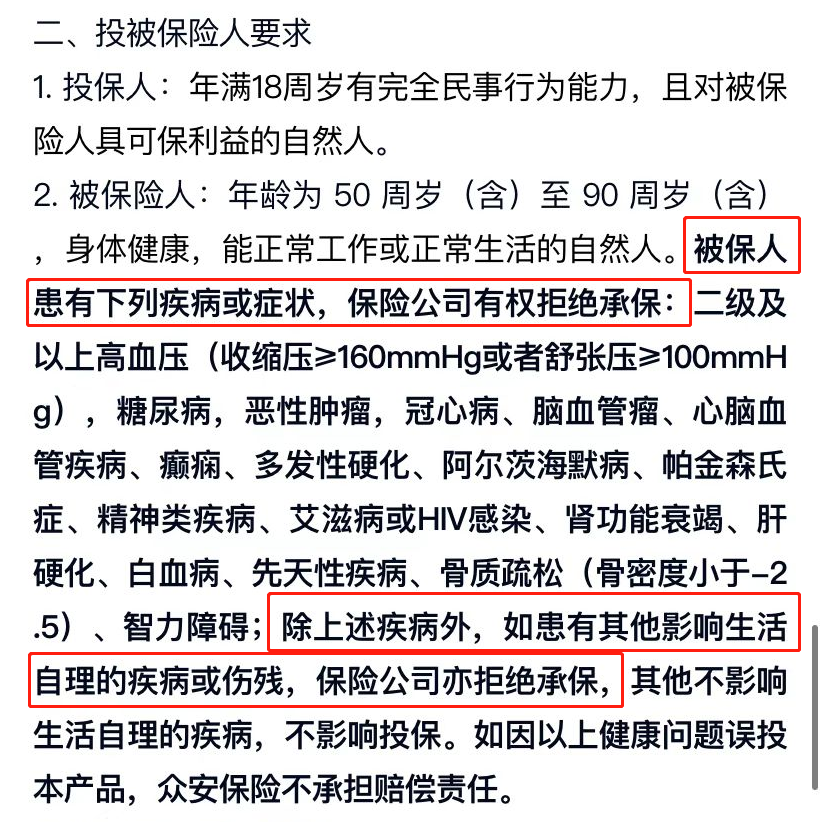

健康告知是投保第一道坎。百万医疗险和重疾险对健康要求特别严,高血压、糖尿病、结节这些老年常见病,基本都会问到。如果爸妈有过这些毛病,直接买大概率会被拒。

比如我闺蜜爸的高血压,要是没看清健康告知就买了,将来理赔时保险公司一查病历,妥妥拒赔。所以千万别嫌麻烦,得一条条对着看。实在拿不准,找专业人士问问。

不过别怕,身体有小毛病的爸妈也有机会。我后面会专门讲各种常见病能买什么产品。

坑二:年龄卡得死死的

保险产品对年龄有严格限制。比如很多百万医疗险最高只能买到60岁,重疾险55岁以上就很难买到高保额了。

但好消息是,市场上也有一些专为老年人设计的产品,像小米老人意外险2021,最高支持90岁投保;支付宝的孝心宝老年防癌医疗险,80岁都能买。

坑三:保费倒挂,白花钱

年龄越大,保费越贵。有些线下重疾险,50岁男性买30万保额,每年交4万多,要交19年,总保费高达81万,比保额还多。这就叫保费倒挂,纯属亏本买卖。

所以给爸妈买保险,尤其是重疾险,一定要算这笔账。

坑四:保额买得太少,不够用

保险公司为了控制风险,年龄越大能买的保额越少。比如有些重疾险,30岁最高能买50万,50岁就只能买20万,55岁甚至只给10万。

保额太少,真遇上大病,根本不够用。咱们得想办法用最少的钱,撬动最高的保额。

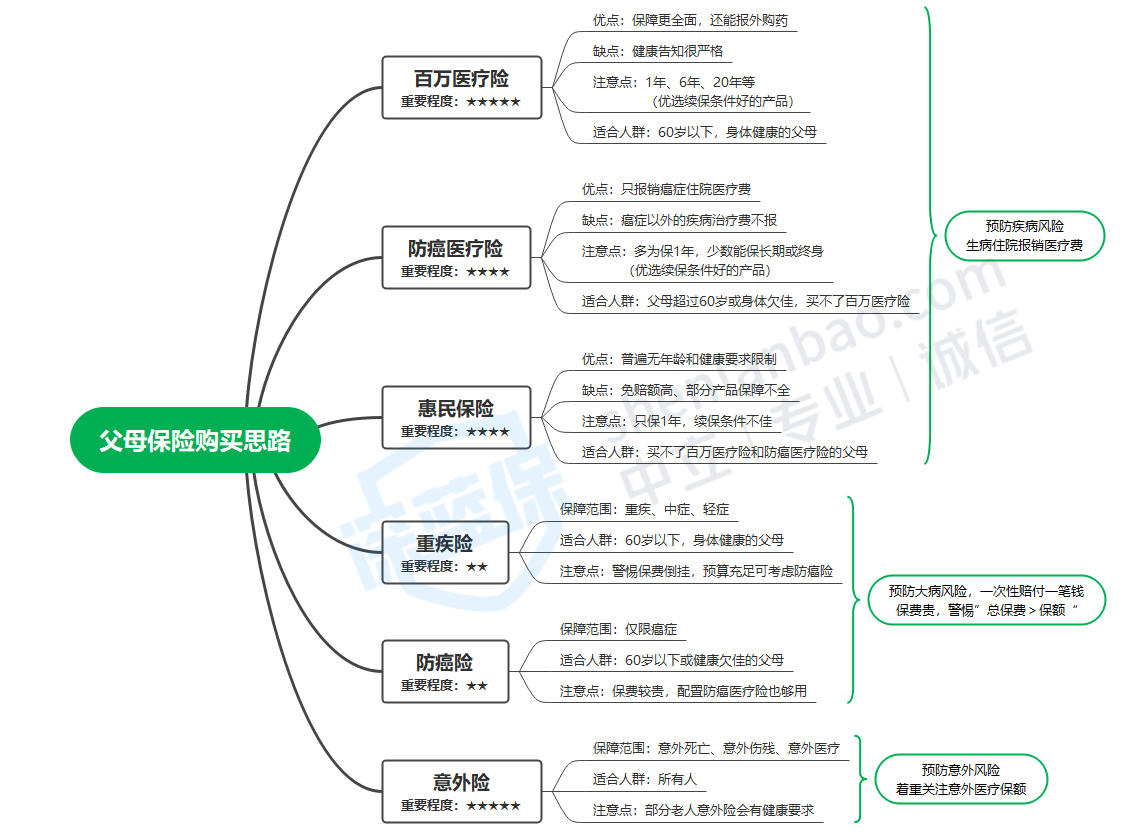

第二块:爸妈保险怎么挑?三大险种逐个拆

搞清楚坑之后,咱们再来看该买什么。我反复强调过,医保是基础,没它不行。但医保只能报销目录内的费用,外购药、自费药、护工费这些都得自己掏。

所以商业保险是补充。但百万医疗险、防癌医疗险、惠民保、意外险……到底选哪个?

先划个重点:寿险不用给爸妈买,因为他们基本不承担家庭经济责任了。

下面我按优先级来说。

1. 医疗险:优先百万医疗,退而求其次选防癌医疗或惠民保

这三种都能报销住院医疗费,但保障范围、年龄限制和健康告知宽松度完全不同。

情况一:爸妈60岁以下、身体健康

优先选能长期保证续保的百万医疗险,比如好医保长期医疗险,能保20年。保障全面,性价比高。

如果某个部位被除外(比如甲状腺结节),可以用惠民保做补充。

情况二:爸妈超过60岁或身体有小毛病

买不了百万医疗险,可以选防癌医疗险。它只保癌症,但健康告知宽松,很多三高、糖尿病人也能买。最好选能保终身的。

不过防癌医疗险只保癌症,其他病不保。所以可以再搭配一份惠民保,报销癌症以外的医疗费。

情况三:爸妈有严重疾病(比如得过癌症)

这种情况下,百万医疗和防癌医疗基本都买不了了。只能选惠民保。惠民保没有健康告知和年龄限制,价格也便宜,几十到一百多块一年。

但一分钱一分货,惠民保理赔门槛高,很多费用报不了。如果买不到当地的惠民保,也可以选全国版的。

我的推荐:

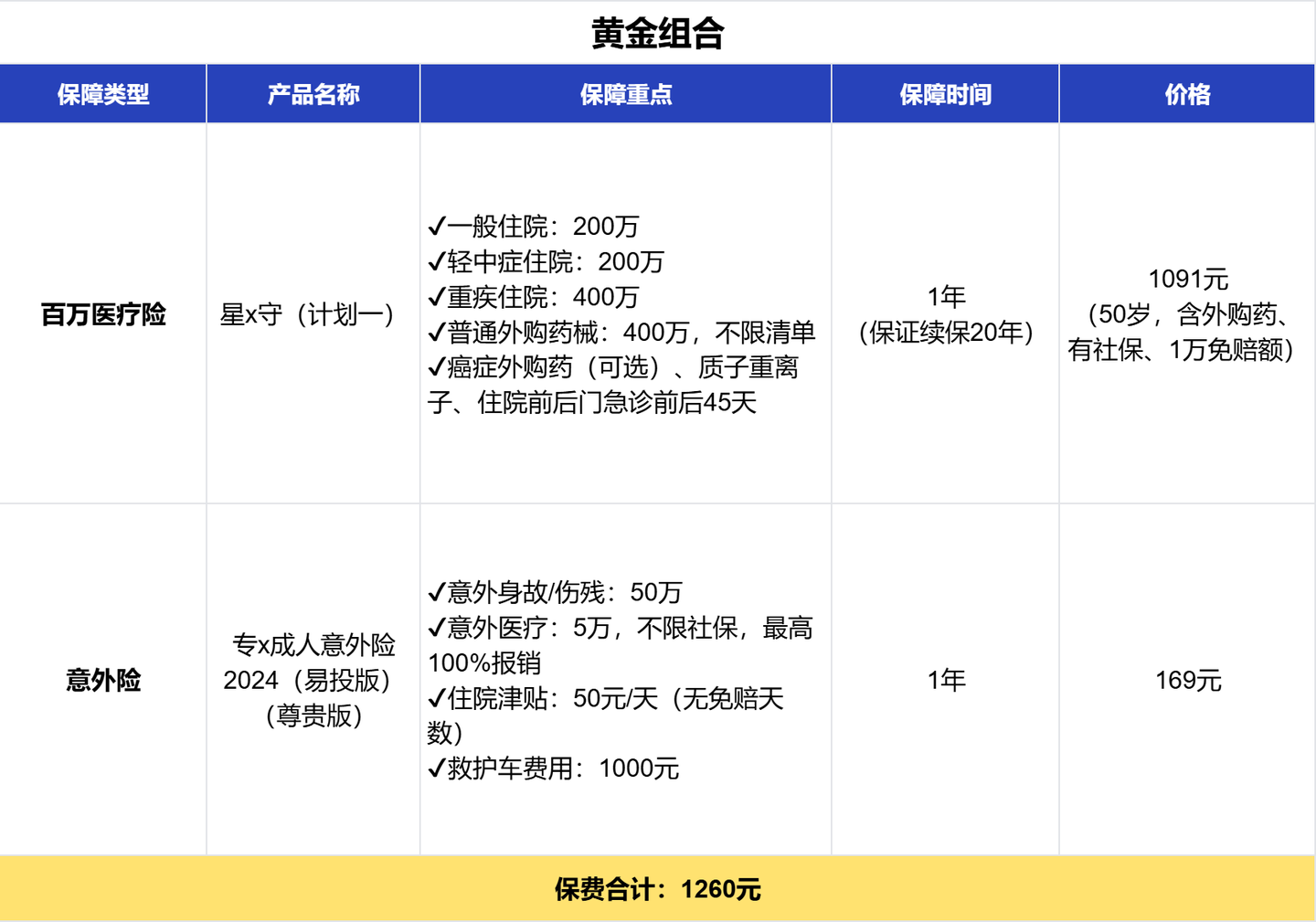

如果预算允许,我建议优先选没有健康告知的百万医疗险,比如XX产品,它和惠民保一样不问健康,但保障好得多,能报销住院医疗费、特殊门诊和上百种抗癌药,最高100%报销。五六十岁买,一年就一千多。

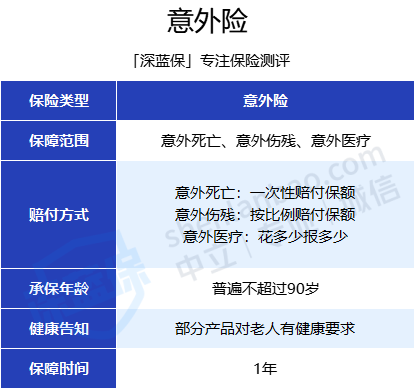

2. 意外险:必须买,便宜又实用

老年人骨质疏松,摔一跤就容易骨折。我奶奶去年就是,在家滑倒,住院花了小两万。还好有意外险,全报了。

意外险一年才二三百块,重点看意外医疗,能报销意外导致的医疗费。

买的时候注意,有些产品对老人有健康要求,最好选没有健康告知的。

我的推荐:

比如XX意外险,没有健康要求,意外医疗保额高,还有住院津贴,一年才200多,性价比很高。

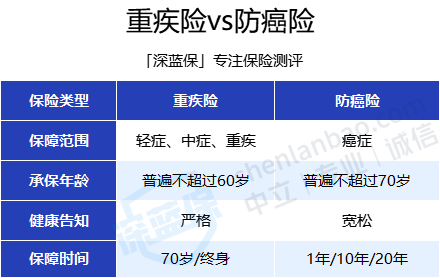

3. 重疾险和防癌险:谨慎买,防保费倒挂

重疾险和防癌险都是一次性赔一笔钱,用来补贴护工费、营养费。但给爸妈买,一定要警惕保费倒挂。

情况一:爸妈60岁以下、身体健康

一般不建议买重疾险,因为能买的保额低,保费高。预算充足的话,可以考虑防癌险,价格便宜些。

情况二:爸妈超过60岁或身体欠佳

重疾和防癌险都不建议买,要么过不了健康告知,要么总保费超过保额。这种情况,防癌医疗险+意外险就够用了。

第三块:实战方案,照着抄就行

理论说完了,咱们直接上方案。我给自家爸妈就是这么配的:

黄金组合(爸妈身体健康):

百万医疗险+意外险,一年一个人1500左右。大病住院能报销,意外受伤也能赔。保障很全。

实惠组合(爸妈身体不好,预算有限):

惠民保+意外险,一年三四百。特别适合生过大病、买不了其他医疗险的朋友。

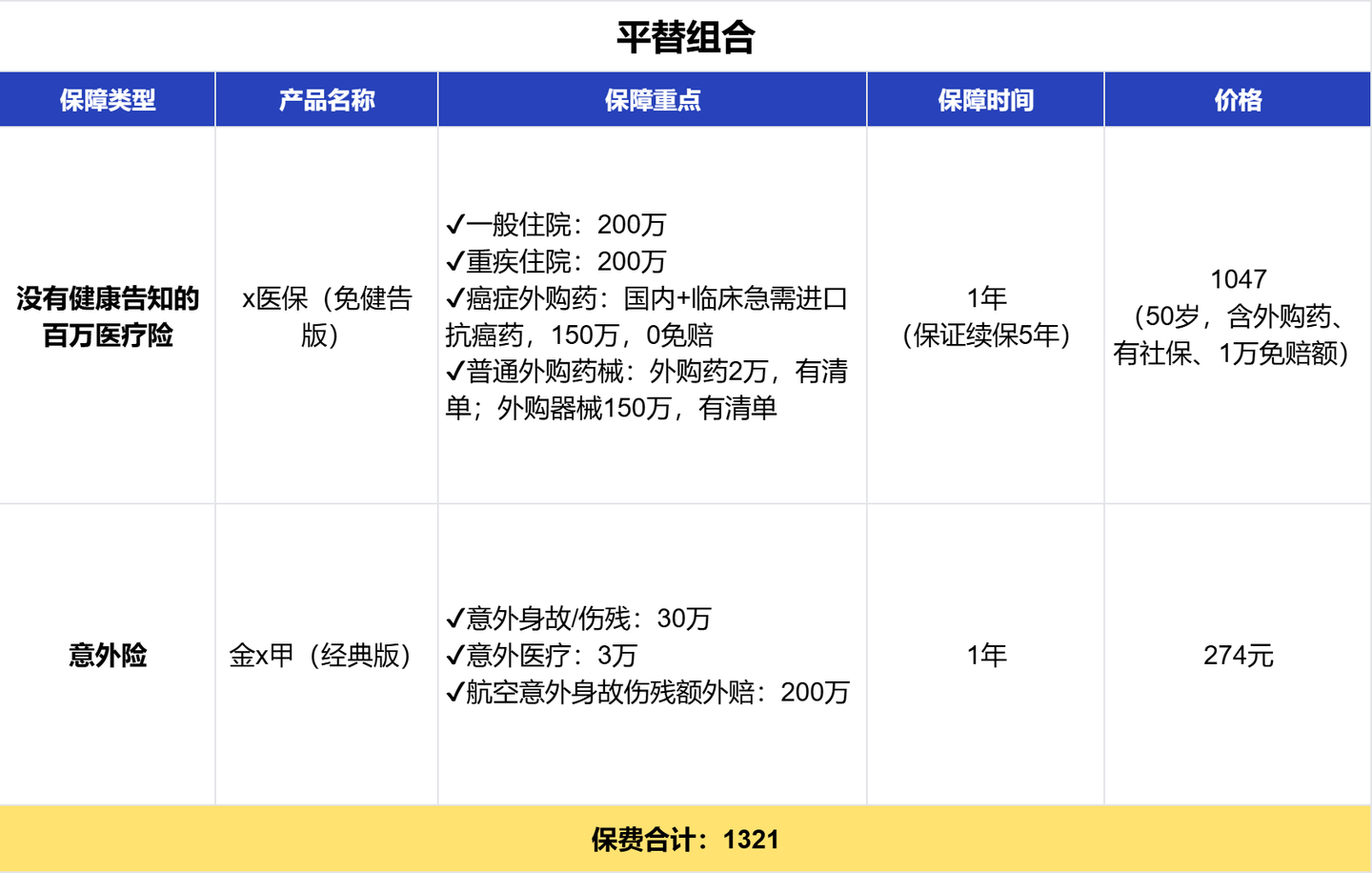

平替组合(想要更好保障):

没有健康告知的百万医疗险+意外险。和惠民保一样不问健康,但保障好得多。五六十岁买,一年一千多。

由于每个人的健康情况和需求不同,保险方案配置也不同,如有需要可以免费定制适合父母的保险方案:

总结一下口诀:

国家医保是基础,每位爸妈得配上。百万医疗最全面,年龄健康要求高。防癌医疗保癌症,健康宽松保障少。惠民保最友好,但理赔门槛高。重疾防癌要谨慎,保费倒挂费钱多。

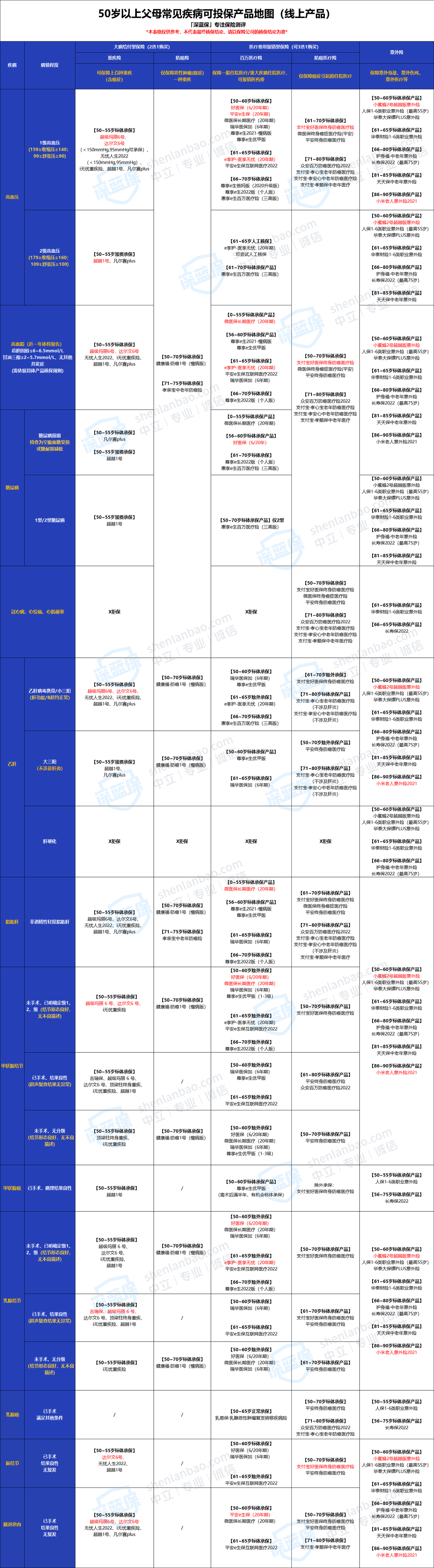

第四块:爸妈有常见病,还能买啥?附清单

我花了一周时间,整理了50岁以上常见病能买的产品,存了这张地图:

以我闺蜜爸为例:60岁,2型糖尿病。

重疾和防癌险保费太高,不考虑。寿险也不需要。重点看医疗险和意外险:

我给了两套方案:

- 方案A:惠享e生慢病版百万医疗险(保障全面,但只保1年)+ 小蜜蜂2号意外险(无健康告知)

- 方案B:好医保终身防癌医疗险(只保癌症,能保终身)+ 小蜜蜂2号意外险

两种方案保费都不贵,医疗保障和意外保障都有了。

大家可以根据爸妈的具体疾病,对着地图找产品。注意健康告知时,问什么答什么,别多嘴。也别专门带爸妈去体检,万一查出新毛病反而麻烦。

最后说几句心里话:爸妈辛苦一辈子,现在轮到我们给他们撑伞了。保险不是万能的,但至少能让我们在风险来临时,不那么无助。希望每位朋友都能帮爸妈找到合适的保障,也祝天下父母都健健康康。

如果你看了还是拿不准,可以私信我,帮你看看具体方案。