上周末回家吃饭,我爸神秘兮兮地掏出手机,说邻居老张给他推荐了一款“能赚钱的保险”——每年交两万,交十年,以后不仅保大病,还能把保费全拿回来。我一看条款,差点把筷子掉地上:这是一款返还型重疾险,我爸今年58岁,保额只有10万,二十年总保费接近19万。好家伙,等于花19万买10万保额,这买卖真亏到姥姥家了。

我深吸一口气,没急着怼他,而是先给自己倒了杯茶。这种场景,估计很多朋友都经历过。给爸妈买保险这件事,孝心是真的,信息差也是真的。今天我就用精算师的逻辑,专门聊聊过了55岁的父母,哪些保险千万别碰,哪些才是真正能救命的。

如果你心急想知道结论,这里有一份父母保险方案的攻略可以速领↓↓

重疾险?这个岁数买就是给保险公司发红包

先说最坑的:返还型重疾险和普通重疾险,55岁以后基本可以放弃。原因很简单,保费倒挂。

什么叫保费倒挂?用大白话说,就是你交的钱比赔的钱还多。拿i无忧这款产品举例,55岁男性买10万保额保终身,每年交9370元,交10年,总保费9.37万。保额才10万,杠杆比1.07:1,基本等于用9块4换10块,万一没出险,这9万多就打水漂了。

成年人的话就很有必要配置一份重疾险了,想了解哪款重疾险值得买,可以参考以下产品精选~

更现实的问题是,市面上大多数重疾险的投保年龄上限就是55岁,少数产品能到60岁,但最高保额通常限制在5万到10万。说难听点,就算真得了重疾,这点钱住半个月ICU就没了,根本解决不了问题。

所以,如果遇到业务员给55岁以上的父母推销重疾险,尤其是那种“有病赔钱、没病返本”的返还型,直接拉黑别犹豫。这类产品的设计逻辑压根就不是给老年人准备的,买它就是给保险公司发年终奖。

定期寿险和养老年金,也是大坑

除了重疾险,还有两类产品同样不适合55岁以上的父母:定期寿险和养老年金险。

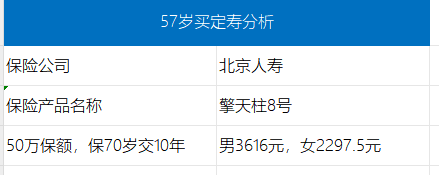

定期寿险的作用是防止家庭支柱倒下后,房贷、孩子教育、父母赡养断供。但55岁以后,大部分人房贷还完了,子女也工作了,家庭责任基本卸下了。这时候买定期寿险,保费还贵得离谱——50万保额保到70岁,每年要交三四千元。

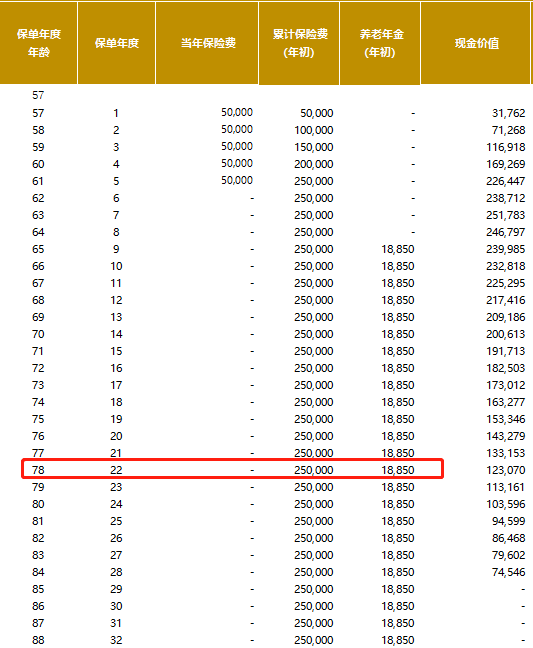

养老年金险就更坑了。它的原理是用时间换收益,需要十几年甚至二十年的复利积累。55岁开始买,65岁领钱,真正增值的时间只有10年。我算过一笔账:57岁男性每年交5万,交5年,65岁开始领,每年领1.885万,要领14年才能回本。也就是说,65岁到78岁领的都是自己的钱,78岁之后才开始赚保险公司的。万一78岁前去世,连本金都拿不回。

当然,如果父母不到50岁,养老年金险作为退休补充还是值得考虑的,但55岁以上真的不划算。

如果你有养老年金险方面的需求,可以先测算下收益,再考虑要不要入手↓↓

真正有用的,其实就两种保险

说完了坑,再说说正解。不管父母多大年纪,有两类风险是永远绕不开的:疾病和意外。对应的保障就是医疗险和意外险。医疗险解决看病贵的问题,意外险解决磕碰摔伤的问题。这两张保单配齐,基本能把最大的风险兜住。

医疗险,怎么选?

医疗险的核心是解决大额医疗支出。根据父母的身体状况,主要有三种选择:百万医疗险、防癌医疗险、惠民保。三者的区别一句话概括:百万医疗险保障最全但健康告知最严,防癌医疗险只保癌症但健康告知宽松,惠民保门槛最低但报销条件差。

优先选百万医疗险。如果父母身体健康、能通过健康告知,直接上百万医疗险。这类产品不限病种,社保报销后超过1万的部分100%报销,最高能报几百万。而且目前市面上有保证续保20年的产品,比如太平洋健康的蓝医保。注意:55岁以上投保蓝医保需要人工核保并提交半年内体检报告,如果父母很久没体检了,建议先不检,直接换另一款——人保健康的好医保20年期。好医保的健康告知不询问1年内检查异常,通过率更高,虽然外购药只报90%,但总体性价比很能打。

买不了百万医疗险的,退而求其次选防癌医疗险。父母有三高、糖尿病、心脑血管病的,百万医疗险基本买不了,但防癌医疗险可以。这类产品健康告知只问癌症相关病史,高血压糖尿病不影响投保,而且很多产品能保证续保终身。比如蓝医保终身防癌医疗险,指定125家医院100%报销,性价比很高。

实在不行就上惠民保。如果父母年龄超过80岁,或者有过癌症、肝硬化等重大病史,百万医疗险和防癌医疗险都买不了,那就买当地的惠民保。惠民保不问年龄职业健康,一年只要几十到几百块,虽然报销比例低、免赔额高,但至少有个兜底。当地没有惠民保的,可以考虑全国版的安惠保(升级版),没有健康告知,得了癌症也能买。

意外险,别省这几百块

老人最容易出的是什么问题?摔伤、骨折、烫伤。我经手过一个理赔案例:老爷子下雪天出门扫雪,滑倒摔断了胳膊,住院花了一万多,医保报销后还自费五千多。好在买了一份意外险,全额报了。所以花两三百块给父母配一份意外险,绝对值得。

55岁以下的父母,首选小蜜蜂5号(典藏版),一年156元,意外医疗不限社保,还有骨折津贴和住院津贴。55岁到80岁的父母,可以考虑专心老人意外险2023(升级版),3万意外医疗额度不限社保,100%报销,还有2000元骨折保险金。如果父母有慢性病买不了上面这些,可以选孝心安3号(计划二),健康告知不问糖尿病,癌症术后无复发转移也能买,一年才157元。

两套方案,适合90%的父母

说了这么多,可能有人觉得还是不知道怎么搭配。没关系,我直接列两套保险配置方案,大家照着抄就行。

方案一:父母身体健康

以55岁为例,优先买百万医疗险加意外险。

- 百万医疗险:蓝医保或好医保20年期,每年约1500元

- 意外险:小蜜蜂5号(典藏版),每年156元

- 两人合计:约3312元/年,每月276元

这套方案保额高、保障全面,适合身体没大毛病的父母。

方案二:父母身体欠佳

如果父母有高血压、糖尿病等慢性病,买不了百万医疗险,就换成防癌医疗险加意外险。

- 防癌医疗险:蓝医保终身防癌医疗险,每年约2646元

- 意外险:金丝甲(无健康告知版),每年约120元

- 两人合计:约5532元/年,每月461元

如果预算有限,也可以把防癌医疗险换成惠民保,两人每年只要千元左右。

65岁左右的父母

65岁以后,百万医疗险基本买不了了,只能从防癌医疗险和惠民保里二选一。意外险也要换成老人专属意外险,比如专心老人意外险2023或孝心安3号。

如果身体还不错,防癌医疗险加意外险,两人一年约3758元。如果预算紧张,惠民保加意外险,两人一年约2214元(当地惠民保更便宜,只要几百块)。

两个常见疑问

问:买保险前要不要带父母去体检?

千万别!买保险前不要刻意体检。健康告知只问已知的病情,不知道就不算隐瞒。体检一旦查出问题,反而可能影响投保。等保单过了等待期再体检,更稳妥。

问:能不能偷偷给父母买保险?

含身故责任的保险(意外险、寿险、带身故的重疾险)必须父母同意,否则合同无效。医疗险虽然没这个硬性要求,但最好也让父母知道,免得白交保费。我建议直接跟父母说清楚:“这些钱是给你们看病的,不买的话将来要掏更多。”大部分父母都会理解。

给父母买保险,说到底是用确定的成本对冲不确定的风险。花小钱办大事,别让父母的晚年为看病发愁,也别让孝心被业务员当韭菜割。

附:保险推荐清单(已更新)

最后提醒一句:保险规划没有标准答案,每个家庭的情况都不一样。如果父母有特殊疾病或者健康告知拿不准,建议找专业的保险顾问一对一咨询,别自己硬套方案。

如果这篇文章对你有点帮助,欢迎点赞转发。我会持续扒条款、拆产品,用精算师的视角帮大家避坑。