【金标4.0】京东安联成长优享高端儿童医疗险2023:给孩子一份从容的医疗选择

你好呀,我是你的保险朋友。今天我们来聊聊一款专门为孩子们设计的高端医疗险——京东安联成长优享2023。它头上顶着“金标4.0”的认证,听起来挺厉害,但具体好在哪里?是不是适合你家宝贝呢?别急,我们就像朋友聊天一样,把它掰开揉碎了讲清楚。

简单来说,你可以把它理解为给孩子医疗资源的“VIP通行证”。它解决的不仅仅是看病花钱的问题,更核心的是解决“在哪儿看、找谁看、怎么看”的医疗资源和服务体验问题。当孩子生病,尤其是需要看专家、住好医院的时候,这份保险的价值就凸显出来了。

一、 核心亮点:它凭什么被称为“高端”和“金标”?

“高端”二字,可不是随便说说的。成长优享2023的“高”,主要体现在以下几个硬核特点上:

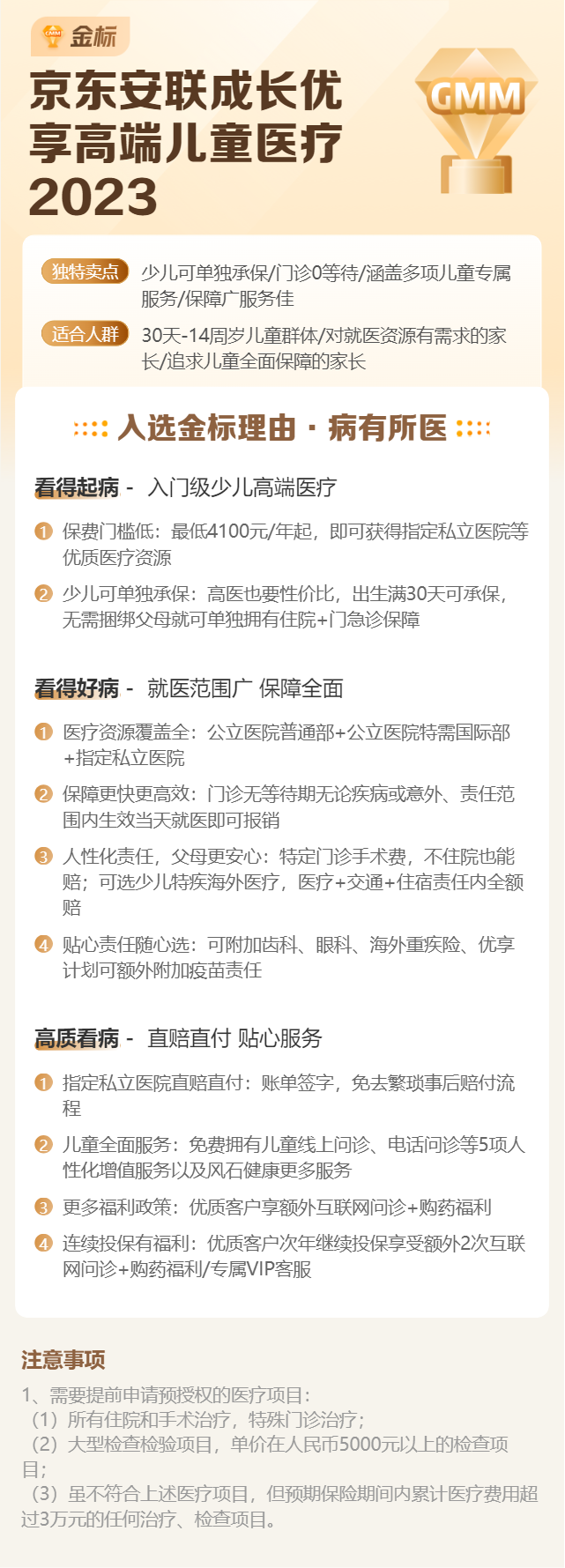

1. 医疗网络强大,直付是王牌:这是高端医疗险最核心的体验。它覆盖了全国上百家知名的公立医院特需部、国际部,以及主流的高端私立医院和昂贵医院。孩子生病了,不用去普通部人挤人排队,可以直接去这些环境更好、专家更集中的部门。最关键的是“直付”功能——看完病,签个字就走,保险公司和医院直接结算。你不需要垫付大额医疗费,再拿着一堆单据去报销,省心省力,体验感极佳。

2. 保障范围全面且额度高:它的保障就像一个“大礼包”。除了住院和门诊这些基础保障,还包含了住院前后门急诊、特殊门诊(比如癌症放化疗)、牙科意外治疗、疫苗责任、健康体检等。年度总保额高达数百万,足以应对重大疾病的医疗开支,让你在面临选择时,不用因为费用问题而束手束脚。

3. “金标4.0”认证的含金量:“金标”是业内一个相对严格的测评标准,4.0代表其最新版本。获得这个认证,意味着这款产品在保障责任、性价比、服务能力、续保条件等多个维度经过了综合评估,达到了优秀水准。尤其是“续保条件”,金标要求产品不能因为被保人的健康状况变化或历史理赔情况而拒绝续保或单独调整保费,这对需要长期保障的孩子来说,是个非常重要的稳定器。

二、 适合谁?这三类家庭可以重点考虑

这么好的产品,是不是所有家庭都需要呢?当然不是。保险配置一定要“按需选择”。成长优享2023更适合以下几类家庭:

1. 注重就医体验和效率的家庭:如果你无法忍受孩子生病时在公立医院普通部漫长的排队等待,希望孩子能在更安静、舒适的环境中得到及时、专业的诊治,那么这款产品就是为你设计的。特需部/国际部的专家号源相对宽松,就医流程也更快捷。

2. 生活在医疗资源集中城市的中产及以上家庭:这款产品覆盖的优质医院网络主要集中在一二线及省会城市。如果你生活在北京、上海、广州、深圳、成都等地,能够非常方便地享受到这些网络内的医疗服务,产品的利用率会很高。

3. 已有基础医保和百万医疗,希望保障升级的家庭:很多家庭已经为孩子配置了百万医疗险,但百万医疗险通常有1万左右的免赔额,且主要覆盖公立医院普通部。成长优享可以作为“升级补丁”,用来覆盖免赔额以上的部分,并解锁特需/国际/私立医院的资源,实现“小病体验好,大病有兜底”的全面保障。

三、 投保前,你必须弄清楚的几个关键点

心动之余,我们还得冷静下来,看看细节。投保前,请务必关注这几点:

1. 保费与计划选择:高端医疗的保费相对较高,每年从几千到上万元不等,具体取决于你选择的计划(如是否包含门诊、是否包含昂贵医院)、孩子的年龄以及选择的免赔额。投保前要根据自己的预算,仔细对比不同计划的保障内容和价格。

2. 等待期与责任免除:住院和特殊门诊通常有30天等待期(意外伤害无等待期),在等待期内出险是不赔的。另外,一定要仔细阅读“责任免除”条款,比如先天性、遗传性疾病,既往症(投保前已有的疾病),非医学必需的医疗项目等,保险公司是不承担责任的。

3. 健康告知至关重要:这是投保高端医疗险最严格的一环。你必须如实、详尽地告知孩子的健康状况,包括过往的体检异常、门诊住院记录、是否早产/低体重等。任何隐瞒都可能导致未来理赔纠纷,甚至合同被解除。如果健康有些小问题,可以尝试通过“核保”来争取承保机会(可能是正常承保、除外承保或加费承保)。

4. 理解“直付”流程:记住,不是所有医院、所有情况都能直付。就医前,最好通过保险公司的客服或APP,确认目标医院是否在网络内,以及本次就医是否符合直付条件。通常需要提前进行预授权申请。

总结

总的来说,京东安联成长优享高端儿童医疗险2023(金标4.0)是一款以服务体验和医疗资源为核心的“消费升级型”保险产品。它更像是一种生活方式和风险管理工具的选择。

它不适合追求极致性价比、仅想转移重大疾病经济风险的家庭。但对于那些愿意为优质、高效、舒心的医疗服务和资源支付溢价,希望给孩子在健康方面更多从容和选择的家庭来说,它无疑是一个值得认真考虑的选项。

最后提醒一句,在决定投保前,请务必结合家庭的实际经济情况、所在地的医疗资源以及孩子具体的健康状况来综合判断。保险没有最好,只有最合适。希望这篇文章能帮你理清思路,为孩子做出更明智的保障选择。