上个月我一个老客户张姐找我,说她表妹去年查出甲状腺结节3级,当时急着买保险,被某平台代理人忽悠着买了份捆绑两全的重疾险,每年保费八千多,保额才20万。今年表妹想换个更好的产品,结果被告知退保只能拿回现金价值——交了两年一万六,退回来才三千块。张姐气得直拍桌子:“这种坑人的东西,你们卖保险的良心不会痛吗?”

我跟她解释,这还真不是代理人坏,是行业里有些产品设计本身就带着坑。但话说回来,咱们普通老百姓,谁能一眼看穿这些弯弯绕绕?今天我就拿信泰如意人生守护(典藏版)这款产品当例子,聊聊买重疾险最容易踩的几个坑,尤其是核保这块,很多人体检报告上有点小毛病就慌了,结果要么被拒保,要么被加费,要么买到不合适的产品。

坑一:体检报告一有异常,就觉得买不了保险

做保险这八年,见过太多客户,拿着一份体检报告来找我,焦虑得不行:“我甲状腺结节、乳腺增生、血脂还高,是不是买不了重疾险了?”

其实真不是。

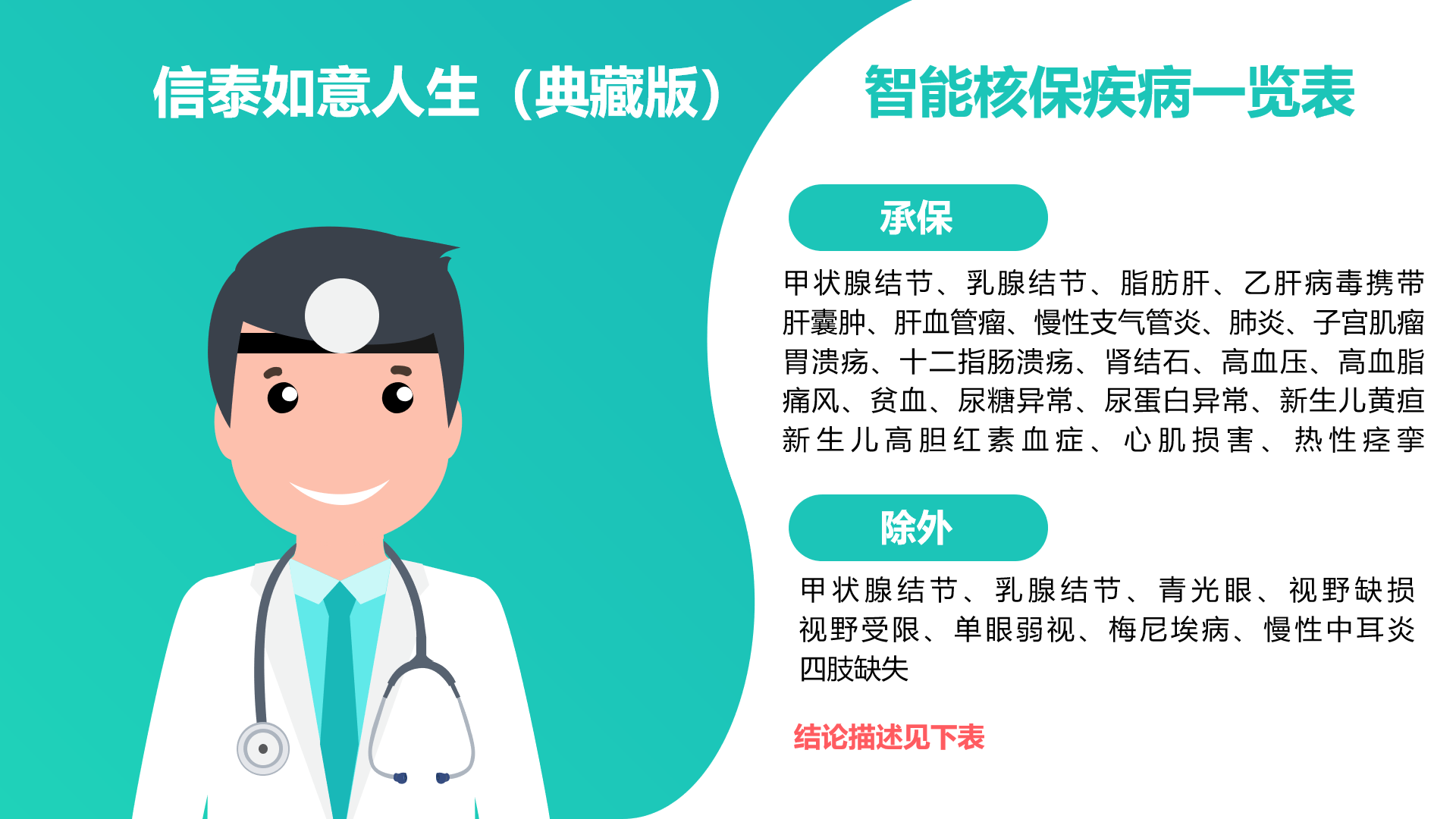

就拿信泰如意人生守护(典藏版)来说,它对常见疾病的智能核保结论,比很多同行要宽松。比如甲状腺结节,如果是1-2级,基本都能标准体承保;3级的话,有概率除外甲状腺癌责任,但其他器官照样保。乳腺结节也是同理。

但问题在哪?很多代理人嫌麻烦,或者自己也不懂,直接告诉客户“你这情况大概率拒保,要不试试防癌险?”结果客户就真的去买了份只保癌症的防癌险,保费没少交,保障却少了一大半。

所以买保险前,先别自己吓自己。找个靠谱的代理人,把你近两年的体检报告、病历都带齐,让他去跟各家保险公司的核保系统对一遍。有时候同一家公司的不同产品,核保尺度都不一样,就像信泰这款,对【非标体】客户就挺友好。

以上是信泰如意人生守护(典藏版)对部分常见疾病的核保结论,有需要的可以截图保存。注意,这只是参考,具体还要以你提交资料后保险公司的最终结论为准。

坑二:只看保费不看保障细节

很多客户跟我聊保险规划,上来就问:“你们公司最便宜的重疾险是哪款?我要性价比高的。”

便宜没好货,在保险这儿不一定全对,但你得弄清楚“便宜”到底牺牲了什么。

比如有些线上产品,保费确实比线下产品便宜个20%-30%,但它的轻症赔付比例可能只有30%,或者没有中症保障,或者重疾理赔后现金价值瞬间归零。而信泰如意人生守护(典藏版),轻症赔45%,中症赔60%,重疾分6组赔6次,每次递增20%,间隔期180天。这些数字背后的意义是:同样交5万保费,将来万一理赔,你拿到的钱可能差出去十几万甚至几十万。

我有个客户王先生,2018年买了一份某福,保费比信泰这款贵了15%,但重疾只赔1次,轻症赔20%。去年他查出早期肺癌,属于轻症,某福赔了6万,豁免后续保费。如果是信泰这款,能赔45%保额,也就是13.5万,多了一倍不止。王先生后来算了一笔账,后悔得不行。

所以别只看保费数字,要算清楚“性价比”的账。

这是信泰这款产品的重疾分组表,6组癌症单独一组,其他高发病种也分得比较开,间隔期又短,这是很多同类产品做不到的。

坑三:健康告知随便填,以为保单两年后一定会赔

这个坑最致命,而且90%的人都会犯。因为很多代理人为了快速成交,会跟客户说:“没关系,只要熬过两年,保险公司必须赔!这叫不可抗辩条款!”

我就见过一个真实案例。客户老李,2019年投保了某款重疾险,健康告知里问“是否有甲状腺结节”,他记得半年前体检有结节,但在代理人“没事”的怂恿下,填了“否”。2021年确诊甲状腺癌,申请理赔,保险公司启动调查,发现他投保前就有甲状腺结节且未告知,直接拒赔+解除合同,保费也不退。老李去法院起诉,一审、二审都败诉,因为法院认为“甲状腺结节与甲状腺癌有直接关联”,属于“故意不履行如实告知义务”。

所以别信什么“两年必赔”的鬼话。健康告知一定要如实回答,问什么答什么,没问的不用主动说。信泰如意人生守护(典藏版)的智能核保系统做得不错,你可以在投保前先走一遍智能核保,输入自己的异常指标,系统直接告诉你“标体”“加费”“除外”还是“拒保”,不留记录。这样可以避免你因为不懂规则,稀里糊涂地留下不良核保记录。

而且,如果你确实有些小毛病,比如乙肝小三阳、脂肪肝、胆囊息肉,这款产品的核保通过率在同类产品里算高的。我处理过好几个乙肝小三阳客户,肝功能正常、DNA阴性,最后都标准体承保了。

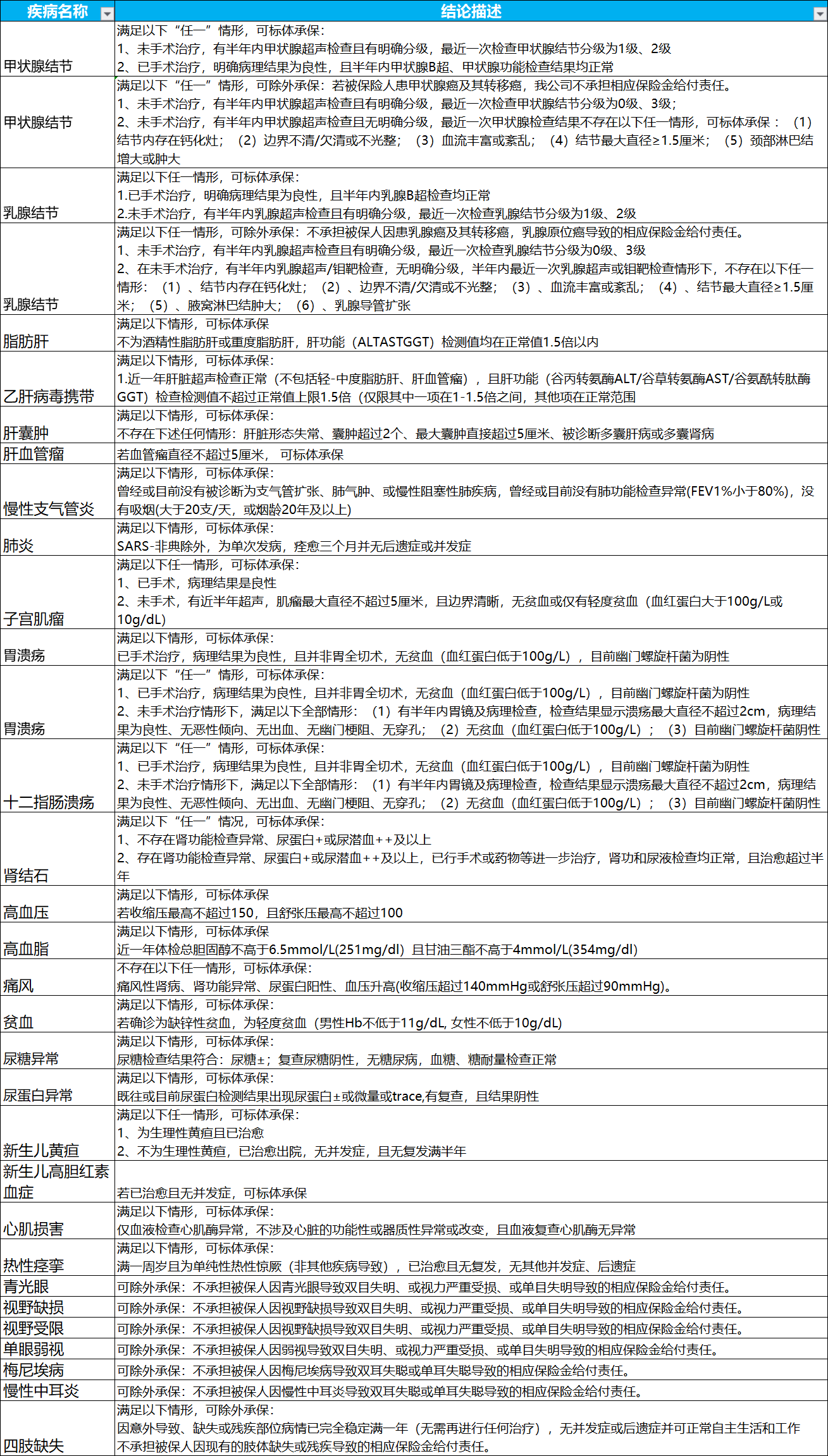

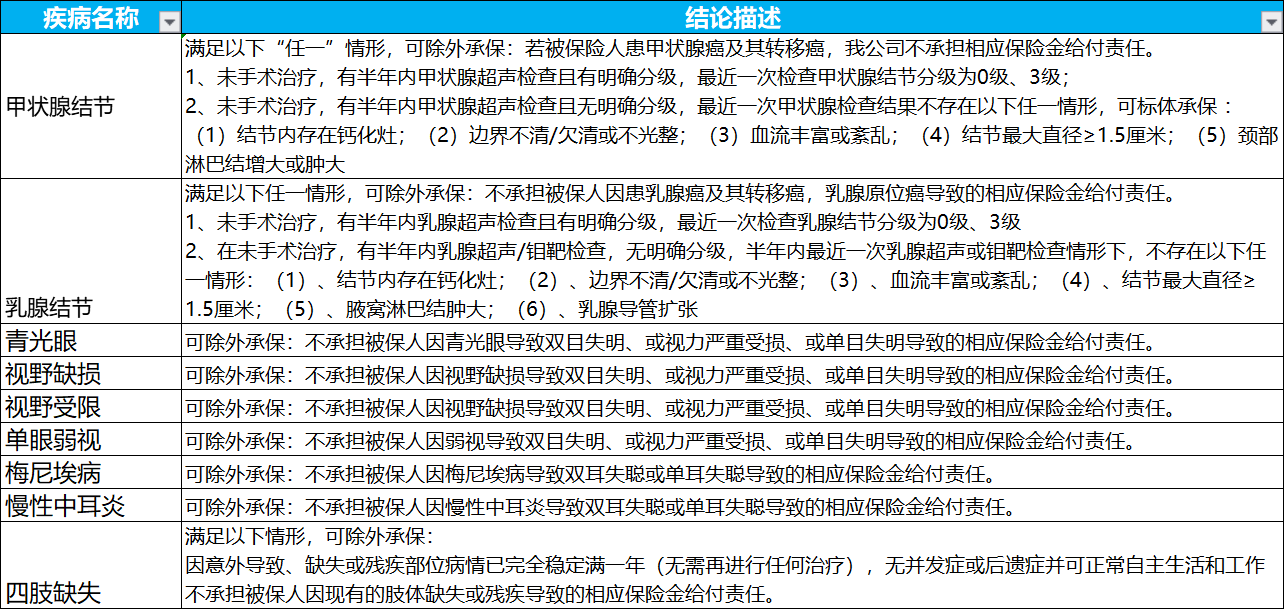

以上是信泰如意人生守护(典藏版)对常见疾病更详细的核保结论,大家可以对照自己的体检报告看一看。

建立保险组合,比单买一个产品重要

很多朋友问我,保险怎么买才最划算?我的建议是,别只盯着某一款重疾险,而是要做一个家庭保险规划。重疾险+医疗险+意外险+定期寿险,四个险种各司其职,才能把风险兜底兜住。

比如信泰这款重疾险,解决的是你生病后不能上班的收入损失、康复费用、房贷车贷问题;而百万医疗险解决的是住院治疗的高额医疗费;意外险解决的是意外导致的伤残或身故;定期寿险解决的是万一家庭顶梁柱倒下,家人能有钱继续生活。

把这些保险组合到一起,保费控制在家庭年收入的5%-10%,保额做到年收入的3-5倍,这才是科学的家庭保险规划。

最后说一句,买保险不是买个心安,是买一份确定的风险对冲方案。别让那些“坑”耽误了你真正需要的保障。如果有哪个条款、核保结论看不明白,随时来找我聊,我帮你捋清楚。