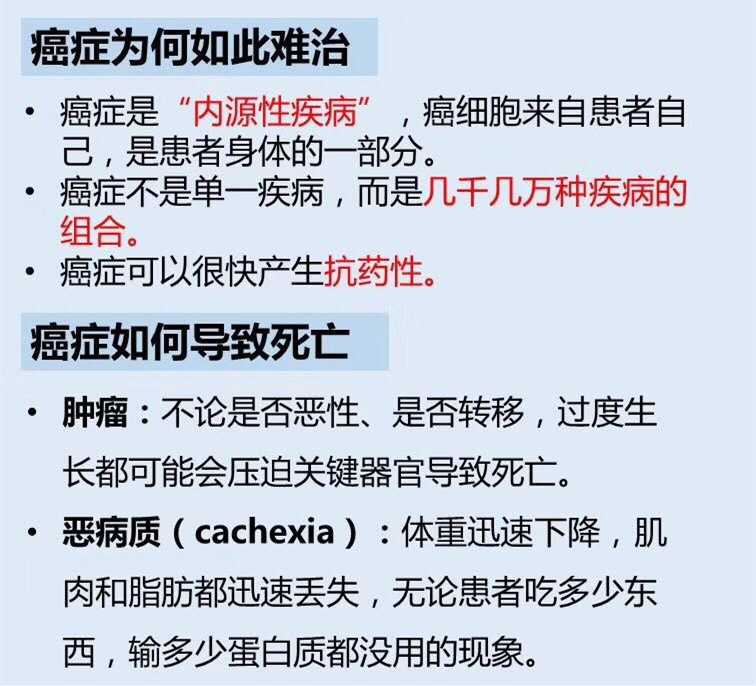

上周跟一个老同学吃饭,他爸去年查出来胃癌,手术化疗花了小三十万。好在他爸年轻时买过一份重疾险,赔了50万,算把窟窿堵上了。但上个月复查,发现肝上有转移灶。他去保险公司申请理赔,被拒了——条款里写得清楚,恶性肿瘤只赔一次。他跟我吐槽:“早知道当初买能赔多次的,现在还得自己扛。”

这事让我想起前些年内勤做理赔时,见过太多这样的案例。癌症不可怕,可怕的是复发转移后,手里没钱。

最近正好我一直在关注的那款信泰i立方防癌险升级了,翻完新条款,觉得有必要聊聊。毕竟咱们做保险规划的都知道,真遇到事,赔不赔、赔几次,差了老远了。

我表姐得了乳腺癌,赔了40万,三年后还能再赔吗?

这是去年一个客户问我的。她表姐买了某款防癌险,确诊赔了40万。治疗两年后,原病灶持续存在,还出现了新结节。她想看看保险能不能再赔,结果条款写着“仅限首次确诊赔付,且等待期后复发、转移不赔”。她气得够呛。

这就是很多防癌险的老毛病——只管第一次确诊,不管后续死活。而i立方升级版恰恰抓住了这个痛点:持续、复发、转移、新发,只要间隔满3年,都能赔第二次、第三次。

你可能要问:3年间隔合理吗?我跟你说,临床上癌症术后复发高峰一般在前两年,过了3年还能复发新发的,要么是治疗不彻底,要么是原病灶还在。这时候能再赔一笔,真的是救命钱。

而且它不限制赔付次数对应的具体疾病状态。比如第一次赔的是胃癌,第二次肺上长了新的结节,确诊是转移,赔;第三次原来的胃部病灶还在(持续),只要没完全消失,再满足间隔期,还赔。一份保额乘3倍,最高150万。

我爸55岁,血压血糖都高,能买防癌险吗?

这个问题我真被问烂了。大部分防癌险的健康告知,对三高人群都不友好,直接就拒之门外。所以很多做子女的想给父母买,发现卡在年龄或者健康告知上。

升级后的i立方,把最高投保年龄从50岁提到了55岁。这意味着1955年之后出生的人,还有机会上车。而且三高人群、糖尿病患者,只要没有被确诊为恶性肿瘤,都能投。

我有位叔叔今年52,高血压好多年,之前一直买不了重疾险。去年我让他试了试老版的i立方,顺利承保。现在升级到55岁,连我阿姨(54岁)都能一起买了。她说每年才交两千多,就能给全家防癌兜底,这钱花得值。

还有个细节:这次新增了30年缴费选项。原来20年交,每年保费稍微沉一点。现在拉长到30年,每年能省将近20%。30岁男性买50万保额,原来年保费大概2600,现在2100左右,每个月不到200块,少抽几条烟就出来了。

为什么癌症三次赔付这么重要?

这里插个场景。前阵子我们团队接了个咨询:一位42岁女性,2018年确诊卵巢癌,当时重疾险赔了30万。2021年复发转移到肝,想再赔,条款不支持。她自费做免疫治疗,一年花掉十几万。后来拖到2023年又新发结直肠癌,整个家庭几乎被压垮。

如果她最初买的是能赔三次的防癌险,2018年赔30万,2021年复发再赔30万,2023年新发还能再赔30万——90万,至少能支撑她接受更好的治疗方式。

而且大家注意,癌症三次赔付的意义不在于“得三次癌”,而是给“带癌生存”留足空间。现在的癌症不再是不治之症,很多早期癌通过手术、放化疗、靶向药,5年生存率超过70%。但代价是长期治疗、定期复查、二次手术……这些都需要钱。保险赔一次就能花完吗?因人而异。但赔三次,底气就完全不一样了。

关于赔三次,可能有人会担心:会不会跟其他重疾险冲突?不会。i立方是独立的主险,可以单独买,也可以作为重疾险的补充。很多家庭保险配置里,重疾险只管一次大病,配合这款防癌险,就能把癌症风险兜得更严实。特别是家里有肿瘤家族史的、或者已经得过其他病买不了重疾险的,这几乎是最优解。

这种产品适合什么人买?

聊到这,你应该心里有数了。我建议这几类人重点考虑:

- 50-55岁的长辈:年龄大了,重疾险要么买不了,要么保费倒挂。防癌险三高也能买,保费适中,保障终身。给爸妈买一份,比任何保健品都实在。

- 已经买过重疾险但保额不够的:很多人早年买的重疾险保额才二三十万,现在通胀加治疗费上涨,远远不够。加一份i立方,相当于把癌症保额直接翻倍。

- 有癌症家族史或者健康异常的人:甲状腺结节、乳腺结节、三高、糖尿病……买不了标准重疾险,但可以买i立方,而且不用体检,直接线上核保。

当然,如果你是30岁以下的年轻人,预算有限,也想给自己一份兜底,那这款最低330元就能上车。每天不到1块钱,买到终身保障,我觉得挺划算。

说到这,我还想提个细节:这款产品是终身型的。很多防癌险只保到70岁或者80岁,到期合同终止,那时候你再想买别的,基本没门了。而i立方保到终身,意味着你活到100岁,它都管。这个“终身”二字,价值千金。

它跟其他产品比,到底好在哪?

简单总结几个点:赔3次(其他大多1次),间隔3年(其他等5年),持续复发转移新发都赔(其他只赔新发或转移),三高能投(其他拒保),55岁可买(其他卡50岁),终身保障(其他只保到70-80岁)。

我随手翻了几个同类产品做对比:某龙头公司的防癌险,赔一次,保到80岁,50岁以上不能买。某合资公司的,赔两次,但要求间隔5年且仅限新发。i立方在保障范围上,几乎是碾压级别。

当然,有人会说:产品这么好,保费贵不贵?我算过一笔账:30岁女,50万保额,30年交,每年保费2180元。30年总交6.5万,换来三次合计最高150万赔付。杠杆比接近23倍。这个保费在很多百姓能承担的范围内。

至于理赔靠不靠谱,作为前理赔人员,我可以负责任地说:只要投保时如实告知,满足条款约定的条件,信泰的理赔效率在业内算中上水平。我自己经手过几个i立方的理赔案例,从提交材料到打款,快的15天,慢的也没超过30天。

为什么说现在买最合适?

因为升级后有几个利好叠加:一是年龄放宽到55岁,二是新增30年缴费(每年保费更少),三是增加了投保人豁免(大人给孩子买,或者夫妻互保,一方出事另一方后续保费不用交了)。

而且现在推广期内,推广费高,说明产品本身在冲量,对消费者来说,意味着核保可能相对宽松。等过了这段时间,可能健康告知会收紧。

最后说句大实话:保险这东西,不是买了就万事大吉,但没买,风险自己扛。我见过太多因病致贫的家庭,也见过因为一份保单重获希望的。如果能用每年一顿饭钱,换一个终身防癌的底气,为什么不呢?

想算算自己保费多少,或者给爸妈测一下能不能买,可以点下面链接试算。反正试算不扣钱,了解清楚再做决定,总比事到临头干着急强。