说实话,干保险这行8年,我一直对万能险没啥好感。

不是因为它不好,是因为市面上绝大多数万能险,说白了就是个“四不像”——比理财收益低,比保障又贵,像鸡肋一样。曾经有个客户跟我说:“老张,我想给孩子买万能险。”我当时就劝他:你可别买那玩意儿,坑多。结果他后来给孩子买了款分红型重疾险,3年后退保,亏了4成本金。那时候我才明白,不是产品本身不对,是没找对东西。

直到去年,一个做精算的老朋友甩给我一张图,说:“你看看这个,保底3.5%,历史结算5.3%,还能保重疾和护理金。”我第一反应是瞎扯,万能险哪来这种数据?结果一查,还真有——和谐宝贝健康成长计划。

今天我就用我这些年的实战经验,掰开揉碎给你讲讲,为什么我说这款产品可能是“万能险里的清流”。

先说说万能险那些“硬伤”,你踩过几个坑?

每次有客户问我:“万能险能买吗?”我通常先反问:你准备交几万?如果只交一两年就停了,那我劝你别碰。为啥?因为万能险前几年扣费特别狠,像抽水机一样。

举个例子,我见过一个客户买的某款万能险,首年保费1万块,进个人账户的只有5500块。剩下的4500块被初始费用、管理费、风险保费抽走了。你想想,1万块进去,一半先没了,这还怎么复利?

所以,我一般不推荐普通万能险,除非它满足这五个条件——我自己总结的“避坑五条”:

- 主险型(不是附加险)

- 保底利率高于3%,历史结算高于5%

- 期缴初始费用低于10%,追加手续费低于2%

- 保障期限非终身(别让孩子一辈子背个万能险)

- 除了投资收益,还有额外奖励金(比如持续交费奖金)

你拿这个标准去套市面上大部分万能险,基本全军覆没。但和谐宝贝这条款,我逐条核对过,全中。

保底3.5%,什么概念?

咱们平时去银行买理财,现在保本的产品年化也就2%出头。而和谐宝贝的保底利率是3.5%——注意,这是白纸黑字写在合同里的“最低收益”,哪怕保险公司投资亏了,也得给你这个数。自上市以来,它的历史结算利率一直维持在5.3%。

看上面这个对比表,市面上主流万能险保底基本是2%或2.5%,能到3%的都是凤毛麟角。3.5%的保底,意味着你的钱在它那儿,最差最差也能跑赢通胀,还能复利滚动。复利有多厉害?咱们算笔账:

假如给0岁女宝宝每年交6000块,交到20岁,总共交12.6万。按3.5%保底算,孩子25岁那天能拿到20万多一点,外加3%的持续交费奖金3780块。如果按5.3%结算,那数字就漂亮多了——账户价值能到30万以上。这些钱,你可以在孩子上大学、结婚、买房的时候取出来用,不耽误任何事。

我有个客户,孩子刚出生就买了这款,她跟我说:“我就一个要求,别让我将来给孩子攒学费的时候抓瞎。”现在她每个月追加1000块进去,相当于强制储蓄,5.3%的复利比余额宝香太多了。

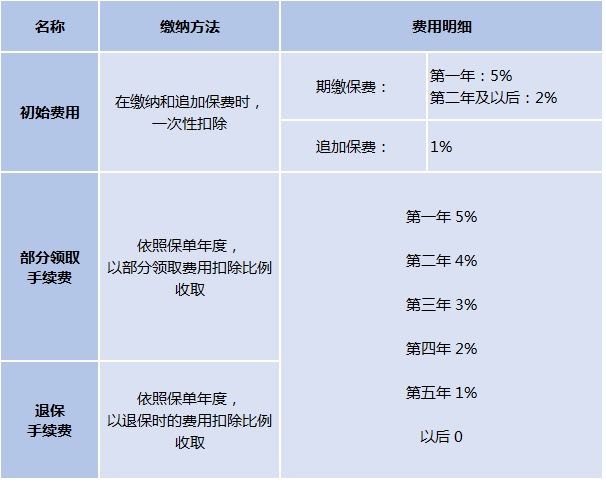

管理费低到啥程度?看完你可能想骂那些“坑爹”产品

我见过最离谱的一款万能险,首年初始费用抽50%——你交1万,保险公司先拿走5000当“手续费”,剩下5000才进你账户。这种产品,客户买完三年内退保基本血亏,但业务员佣金能拿两三成。这就是行业乱象,我见太多了。

和谐宝贝的收费表我贴在上面了,你看初始费用:期缴保费里,首年只扣5%,后续每年只扣1%。追加保费更良心,只扣1%——你追加10万,就扣1000块手续费,剩下99000直接进账户滚利息。部分领取手续费呢?前5年依次收5%、4%、3%、2%、1%,第6年开始免费。退保也是类似规则,但说实话,如果你不急着用钱,完全可以用部分领取代替退保,省下不少费用。

对比其他万能险,这管理费简直是行业地板价了。

保到25岁?对,不捆绑孩子一辈子

很多人买万能险最怕啥?怕绑终身。你想想,一个20多岁的小伙子,突然发现父母在他0岁时给他买了个终身万能险,每年交钱,收益率还跑不赢通胀,你说他烦不烦?和谐宝贝的设计就很聪明——保到25周岁结束。为什么是25岁?因为那会儿孩子基本大学毕业、刚工作、还没成家,家长的责任期基本结束。这个保障期限,既覆盖了最需要保护的20年(重疾、身故、护理金都有),又不会形成终身负担。

它包含的重疾和护理保障,虽然不是顶配版(比如重疾险对比一些纯消费型重疾险,保额可能没那么高),但对孩子来说够用了。你想想,小孩子得大病的概率本来就不高,买这种综合型产品,既能攒钱又能防风险,性价比比单独买重疾险加理财划算多了。

说到重疾险,我顺便提一句:现在市面上的重疾险排行榜里,很多少儿重疾险动不动就保终身、带身故责任,一年保费三四千,20年交下来七八万,但保额才三四十万。如果你预算有限,不如先把大人的保障做全,孩子的重疾险推荐买定期消费型(比如保到30岁),再搭配一款和谐宝贝这样的万能险攒教育金,孩子将来拿到的钱可能比重疾险赔的还多。

追加保费,上不封顶?这才是它最骚的操作

这款产品有个隐藏大招:追加保费没有金额上限。什么意思?就是你随时可以往里加钱,每次只收1%手续费。很多人都是这么玩的:先买一个最低额度(每年4000块就行),然后每个月发工资了顺手往里面追加1000、2000,像零存整取。等到孩子上大学那天,账户里可能有几十万,随时取出来花。

我有个朋友,两口子都是普通白领,女儿去年出生,他买和谐宝贝的时候咬了咬牙,年交5万(升级后的新档位)。他跟我说:“我和老婆商量好了,以后每年年终奖拿出五万放这儿,15年后女儿上高中,这笔钱应该够送她去国际学校了。”我给他算了下,如果每年追加5万,按5.3%复利,15年后账户价值能到110万左右——这比任何教育金保险都实在。

当然,追加时要量力而行。我见过有人为了追求高收益,把家里积蓄全追加进去,结果遇到急用钱只能部分领取,白白浪费了复利效果。最好是用闲钱,比如年终奖、孩子压岁钱、每月额外收入,细水长流。

另外要提醒:领取时注意顺序。和谐宝贝支持部分领取,但如果你在缴费期内频繁领取,可能会影响持续交费奖金的计算。建议等孩子到了关键节点(比如高中、大学、结婚)一次性取出一笔大钱,其余的钱继续在里面利滚利。

关于产品升级,年交5万档位是个分水岭

和谐宝贝最近开放了年交5万这个档位,我觉得对有一定经济实力的家庭来说,是个不错的选择。为什么?因为年交5万,意味着你可以更快地累积本金,复利的雪球能滚得更快。

举个最简单的例子:两份投入,同样的收益率。A方案每年交6000,交20年,25岁时拿20多万;B方案每年交5万,交10年,25岁时账户价值可能超过80万。多出来的这部分钱,足够孩子出国留学、创业、甚至当首付买房。

但我要泼盆冷水——5万不是小数目,你得先确认自己的家庭现金流撑得住。如果因为买了这笔保险,导致每个月还房贷、吃饭都紧巴巴的,那就本末倒置了。保险是理财工具,不是赌博工具。我见过最惨的案例:一个客户为了给孩子买高额万能险,把房贷都停了,结果被银行催收,最后不得不退保,本金亏了30%。

所以,我的建议是:如果你每年的结余稳定在10万以上,可以考虑年交5万;如果收入波动大,还是老老实实从年交6000开始,等手头宽裕了再追加。

最后说句掏心窝的话:保险行业有太多“万能险”被卖成了“万不能险”,问题不在产品本身,在销售的人。而和谐宝贝这款产品,是我从业8年来,第一次主动推荐给客户的万能险——因为它做到了高保底、低费用、灵活追加、保障全面,而且期限合适。当然,它不完美:比如重疾保障只有基础保额,重疾险对比纯重疾产品来说,保额可能不够高。所以我通常建议:如果预算允许,可以给孩子搭配一份消费型重疾险(保到30岁),再买和谐宝贝攒教育金。这样既有高额保障,又有稳定收益。

你问我会不会给自己孩子买?我买了。