前几天一个老客户半夜给我发微信,说看到网上一个帖子,气得睡不着。大概意思是:一个大哥给闺女买了十几年保险,花了大几十万保费,结果闺女甲状腺出问题去理赔,保险公司说良性肿瘤不赔,拒了。大哥四处投诉、打官司,折腾了快一年才拿回钱。客户问我:要是咱买了这种保险,被拒赔了怎么办?

我一看,得,这事我还真熟。这不就是我去年帮一个客户办的事嘛。今天不整那些虚的,把这事儿从头到尾掰开了讲,你们听完就知道,保险这行,到底什么能赔什么不能赔,遇到扯皮该咋办。

事情是这样的

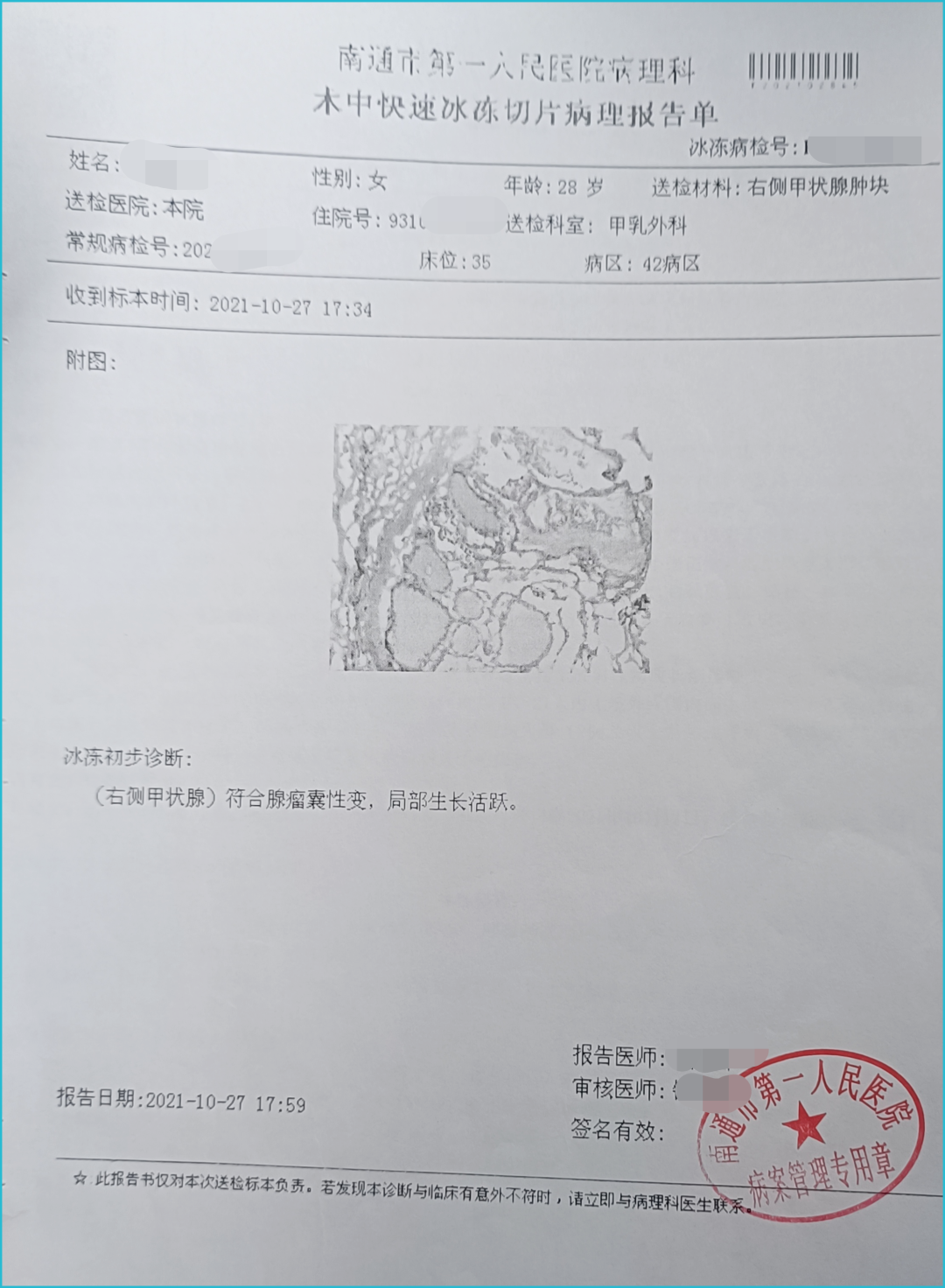

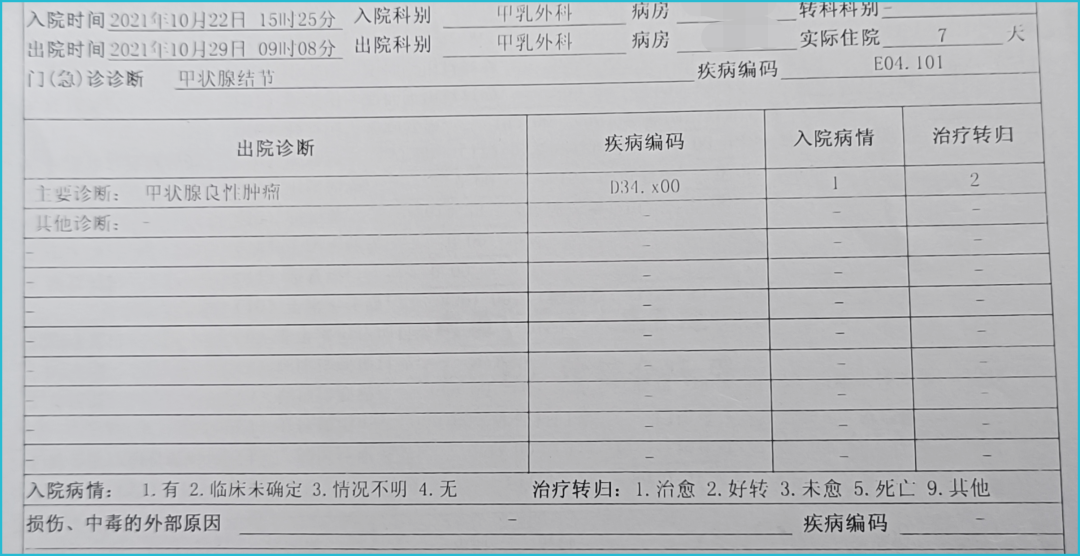

老张(化名)从2014年到2020年,陆陆续续给他女儿买了十几份保单,大部分是重疾险,还有几份防癌险,加一起保额100多万。2021年10月,他女儿做甲状腺结节切除手术,手术中取了块组织去化验,结果说是良性的。出院病历上写的疾病编码是D34.x00,按国际标准,D开头的就是良性肿瘤。

良性肿瘤大家都知道,切掉就没事了,不算重大疾病,也不在重疾险和防癌险的保障范围内。按道理,保险公司确实不该赔。

但意外出在术后病理上。大部分人不知道,手术中快速病理和术后病理结果有时候不一样。因为术中时间紧、取材位置不同,结果可能不一致。一般以术后病理为准。

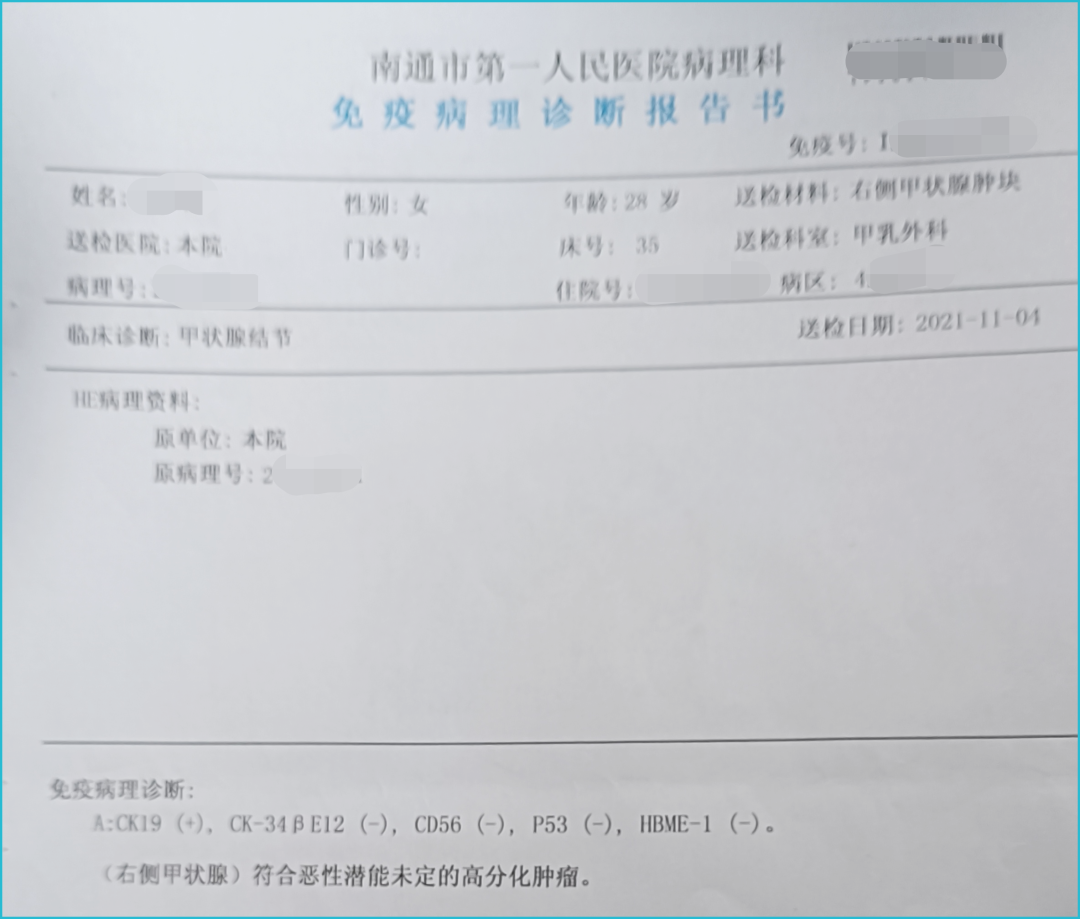

2021年11月,老张女儿的术后病理报告出来了,诊断为:恶性潜能未定的高分化肿瘤。这玩意儿还有个名字叫“交界性肿瘤”——就是不上不下,卡在良性和恶性之间那种。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

结果你猜怎么着?老张提交理赔申请,保险公司甩过来一句话:诊断为良性肿瘤,不符合理赔要求。拒赔。老张打电话、投诉银保监会,人家态度坚决:就是不给。

保险公司其实也挺冤

说到这,估计有人要骂了:保险果然都是骗人的!这也不赔那也不赔!

但我得说句公道话:站在保险公司立场上看,拒赔其实是合理的。重疾险合同里白纸黑字写得清清楚楚,什么病能赔、怎么赔。2007年行业统一规定的25种重大疾病里,对恶性肿瘤的定义是这样的:

参照2007版重疾定义:

恶性肿瘤指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。经病理学检查结果明确诊断,临 床诊断属于世界卫生组织《疾病和有关健康问题的国际 统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:(1)原位癌;(2)相当于 Binet 分期方案 A 期程度的慢性淋巴细胞白 血病;(3)相当于 Ann Arbor 分期方案Ⅰ期程度的何杰金氏病;(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤 癌);(5)TNM 分期为 T1N0M0期或更轻分期的前列腺癌(注);(6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

逐字对照,交界性肿瘤确实不在“恶性肿瘤”定义里。保险公司有理由拒赔。

可问题来了:从消费者的角度看,交界性肿瘤虽然不满足“恶性肿瘤”定义,但你条款也没明确说不赔啊。就这么把我100多万全拒了,谁受得了?

这纠纷怎么来的?就是理解不同。交界性肿瘤这几年成了理赔纠纷的重灾区。2020年行业修订重疾定义时,明确把交界性肿瘤踢出了重大疾病保障范围。后来买的新重疾险,交界性肿瘤就不赔了,争议算告一段落。

参照2020 版重疾定义:

《重大疾病保险的疾病定义使用规范(2020 年修订版)》

恶性肿瘤——重度:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其他部位,病灶经组织病理学检查(涵盖骨髓病理学检查)结果明确诊断,临床诊断属于世界卫生组织(WHO,World Health Organization)《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)的恶性肿瘤类别及《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学编码属于 3、6、9(恶性肿瘤)范畴的疾病。

下列疾病不属于“恶性肿瘤——重度”,不在保障范围内:

(1)ICD-O-3 肿瘤形态学编码属于 0(良性肿瘤)、1(动态未定性肿瘤)、2(原位癌和非侵袭性癌)范畴的疾病,如:a.原位癌,癌前病变,非浸润性癌,非侵袭性癌,肿瘤细胞未侵犯基底层,上皮内瘤变,细胞不典型性增生等;b.交界性肿瘤,交界恶性肿瘤,肿瘤低度恶性潜能,潜在低度恶性肿瘤等;

(2)TNM 分期为Ⅰ期或更轻分期的甲状腺癌;

(3)TNM 分期为 T1N0M0期或更轻分期的前列腺癌;

(4)黑色素瘤以外的未发生淋巴结和远处转移的皮肤恶性肿瘤;

(5)相当于 Binet 分期方案 A 期程度的慢性淋巴细胞白血病;

(6)相当于 Ann Arbor 分期方案Ⅰ期程度的何杰金氏病;

(7)未发生淋巴结和远处转移且 WHO 分级为 G1 级别(核分裂像<10/50 HPF 和 ki-67≤2%)或更轻分级的神经内分泌肿瘤。

但老张的保单全是2014到2020年买的,那时候合同用的还是旧定义。争议依然存在。

我是怎么帮他搞定的

老张到处碰壁后,找到了我。我干保险8年了,这种事儿见得不少。给了他三点建议:

第一,别死磕电话沟通。交界性肿瘤属于灰色地带。保险公司为了控制赔付率,首次审核基本都会拒赔。尤其你保额100多万,人家肯定咬死不放。但灰色地带就有协商空间,只是得讲方法。

第二,考虑打官司。行业经验看,交界性肿瘤的理赔纠纷,十有八九都是走诉讼解决的。法院怎么判,咱们就怎么认。保险条款属于格式条款,民法典规定:对格式条款有两种以上解释的,得作出对提供方(保险公司)不利的解释。这对咱们有利。

第三,诉讼要讲策略。100多万的诉讼费加起来就1.4万,还不算律师费、时间成本。我建议老张先挑2张保单起诉,总保额30万。剩下的保单都是同一家保险公司的,理赔要求一样。按照“同案同判”原则,这2张赢了,后面的不用打官司,保险公司也得自动赔。

老张听了我的建议,2022年1月起诉。因为过年加疫情,4月才开庭,5月就判了,胜诉。保险公司不服上诉,8月二审,还是判老张胜。

我国是二审终审制,二审判决下来就是最终结果。保险公司收到判决后,乖乖赔了30万。但剩下70多万还是不动弹。2022年10月老张又起诉,法官一看同一个案子,先调解。调到第三次,保险公司终于松口,把70多万赔款送了过来。

前前后后折腾了快一年,老张终于拿到了100多万理赔款。

买重疾险,避坑指南

干这行8年,经手的理赔案例没有一百也有八十。除了上面这种复杂案例,更多的还是普通人遇到的坑。我总结了几条经验,你们买重疾险的时候一定记住:

别只看广告。很多网红产品宣传得天花乱坠,什么“确诊即赔”“保100种大病”,结果真到理赔的时候,各种扣字眼。比如甲状腺癌,现在很多新重疾险只按轻症赔,赔20%保额。如果你买的是这样,确诊甲状腺癌只能赔几万块。

健康告知要细看。我见过太多人,买保险时业务员说“小毛病不用告知”,结果真出事了,保险公司一查你有个甲状腺结节没报,直接拒赔。所以买之前,一定把身体情况如实告知。哪怕被拒保,也比将来理赔被拒强。

重疾险怎么买?我建议:保额至少30万起步,50万基本够用。保到70岁还是保终身?看预算。预算够,保终身;预算紧,保到70岁,先把保额做高。轻症、中症、豁免这些附加责任,能加就加,不亏。

重疾险排行榜?网上那些排行榜,看看就好。每家公司的产品都有优劣,关键看适不适合你。比如甲状腺结节患者,有的公司直接拒保,有的还能标体承保。所以别迷信榜单,找个靠谱的代理人帮你挑才靠谱。

重疾险理赔,记住三条

理赔是保险的最后一步,也是最关键一步。很多人买保险时觉得“买完就完了”,等到理赔才发现麻烦事一堆。记住下面三条,能省不少心:

病历一定写好。很多理赔纠纷,就是从病历开始的。医生写“患者自述3年前发现甲状腺结节”,保险公司一看,你买保险时没告知,拒赔。所以看病时,跟医生沟通一下:我有商业保险,病历上别写“既往病史”“先天性”这些词。能避免很多麻烦。

保留所有单据。从第一次住院到最后一次复查,所有病历、检查报告、发票、清单,全保留。保不准哪个就能派上用场。老张那个案例,要是没有术后病理报告,根本没法打官司。

找专业代理人。为什么我敢接老张的案子?因为我干这行8年,经手过太多类似案例,知道什么情况能争取、怎么争取。普通人自己跟保险公司硬刚,十个有九个输。所以买保险时,业务员是否专业,比公司、产品都重要。

备注:

1、交界性肿瘤理赔属于行业争议地带,实际理赔结论以保险公司审核、法院判决为准,本文结论仅供参考。2、案例由保通代理人韩建春老师提供,客户张先生是韩老师的朋友,保单均由其自行购买。

保险这行,说复杂也复杂,说简单也简单。95%以上的理赔其实都很顺利,但就怕碰上那5%的灰色地带。这时候,一个经验丰富的代理人,可能就是你能不能拿到赔款的关键。所以买保险时,别光看产品,也看看服务你的人。专业的代理人,值那个钱。