先说答案:能抵个税的保险就两种——税优健康险和个人养老金。别听卖理财险的瞎吹,什么储蓄险、教育金都能抵税,纯属扯淡。我干保险8年了,见过太多人白花冤枉钱。今天就把这事说透,顺便教你操作步骤。

第一种:税优健康险,每年最高省1080块

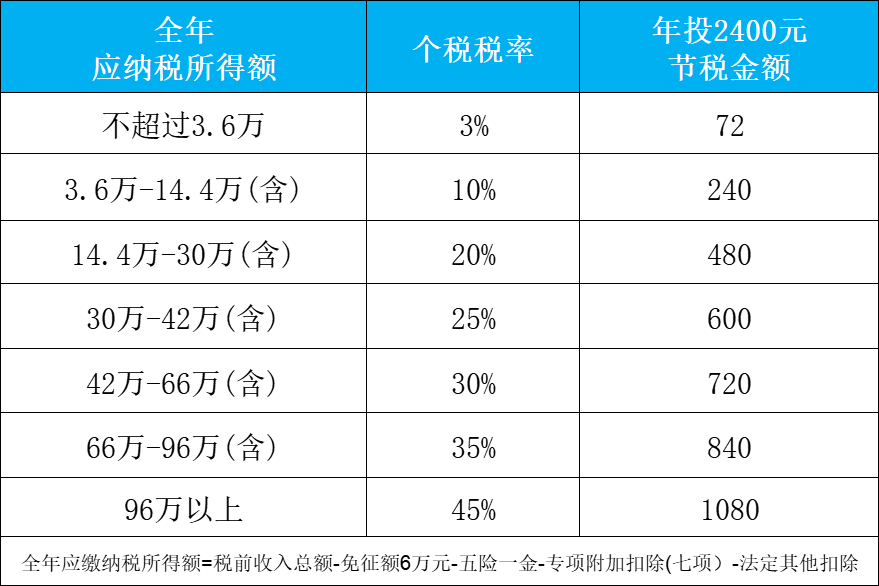

这块不算新东西,2017年就推了,但很多人压根不知道。说白了就是国家给个福利——你买指定的健康险,每年最多2400块的保费能税前扣除。啥意思呢?就是你这2400不用交税,税率越高越划算。

举个例子:我客户老张,月薪2万,税率20%。他买了份税优健康险,每年2400保费。本来这2400要交480的税(2400*20%),现在不用交了。等于国家给他报销了480块。要是老张月薪5万,税率45%,那就省1080块。

市面上能抵税的健康险,保单上都有个“税优识别码”,长这样:

这玩意儿是抵税凭证,电子保单右上角就能找到。申报时得手动填。

操作步骤:个税APP里找到【其他扣除项目-商业健康险】→点【新增】→输税优识别码、扣除金额2400、保险公司名称。

注意:不是所有健康险都行,必须是产品名称带“税优”二字的。像太平洋蓝医保住院医疗、中荷岁岁享护理险这种。

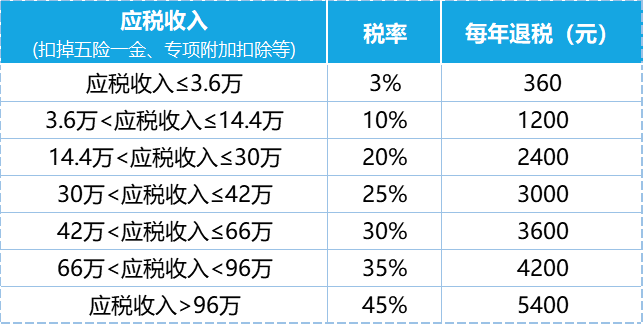

第二种:个人养老金,每年最高省5400块

这个这两年火得一塌糊涂,银行员工天天在朋友圈刷屏。但很多人只盯着“省税”这一点,其实它的真正价值我后面说。

简单说:你每年最多往个人养老金账户存1.2万,这笔钱可以税前扣除。存进去后你能买指定产品(基金、理财、存款、保险),等退休才能取。退休取的时候,只按3%的税率交税。

省多少?月薪2万(20%税率):1.2万省税2400块。月薪5万(45%税率):省5400块。

我有个客户小赵,做程序的,年薪60万。去年存了1.2万,结果退了5400的税。他跟我说:“哥,这比理财还香,白捡钱啊。”我说:“你税高当然香,月薪5000的存这个,每年就省360块,意思不大。”

申报操作:个税APP→【办&查】→【个人养老金扣除管理】→点右上角“授权管理”开启授权→【一站式申报】选年度,一步步操作。

最后汇算时确认一下,个人养老金那栏有没有扣掉1.2万。

这里说个坑:很多人开户后忘了存钱,或者存了钱没买产品就放着。结果就是——钱在账户里,但没抵税。因为必须买了产品才算。

个人养老金真正的价值,不只是省税

我卖了这么多年保险,见过太多人退休金不够花的。有个客户阿姨,退休前月薪1万,退休后养老金才3000。她跟我哭:“现在物价这么高,3000块够干啥?”

国家推个人养老金,背后是两件事:

第一,社保养老金扛不住了。我国社保是现收现付制——年轻人交钱养退休老人。现在老龄化多严重?2022年出生956万人,1992年出生2100万人。等2052年,这956万人要养2100万退休老人……想想就头皮发麻。

第二,国家逼你强制储蓄。个人养老金账户封闭运行,没到退休年龄取不出来。这就防着那些“月光族”——省得你老了连饭都吃不上。

它活多久、领多久,可以提供终身稳定、源源不断的现金流!

它领取金额100%确定,可月领、可年领,自动打款到账,和社保一样方便、稳妥!

它活得越久、领得越多,保单利益也越高,优质产品长期利益轻松突破3%,尤其适合家族有长寿基因的人购买!

不过说实话,每年1.2万存30年也就36万(不算收益),退休后每月多领1000多块。单靠这个养老?别开玩笑了。真正想养老无忧,还得靠商业养老保险。

商业养老保险怎么选?我推荐你先看这款

有人问我:“那我自己买点基金定投不行吗?”行啊,前提是你能管住手别提前取出来。我见过太多人,基金赚了点就卖了补贴家用,亏了又割肉离场。到头来养老钱一分没攒下。

养老年金险的好处就是——钱在保险公司,你取不出来。但每年按时给你发钱,活多久领多久。这跟社保一个逻辑,但你说了算。

目前市面上产品很多,但我比较推荐复星保德信星颐2.0。为啥?5个优点:

1. 领钱早。传统年金险女性55岁、男性60岁才能领。星颐2.0最快第7年就能领,0岁宝宝买,7岁就开始领压岁钱了。我有个客户给5岁儿子买了,每年存5万,存10年。儿子12岁开始领钱,每年领1.8万,领到老。儿子跟同学吹牛:“我每个月都有退休金。”

2. 领得多。同样是30岁女性,年交10万交10年,50岁开始领。星颐2.0每年能领12.8万,领到死。106岁还能一次性拿128万。

3. 能停领。不想领钱了?可以,把钱留在账户里复利增值。啥时候想领了,再开始领。这叫“交清增额”,写进合同不用审核。

4. 门槛低。现金价值增长快,第7年就超过已交保费。急需用钱时能减保取现。最最重要的——没有健康告知。得过癌症、心脏病也能买。

5. 送服务。保费超过50万,能住复星的高端养老社区。超过30万,有旅居、留学服务。还有基因检测、细胞储存这些。

1/3/5年交:第7个保单周年日,或40/50/55/65周岁

10年交:第10个保单周年日,或40/50/55/65周岁

15年交:第15个保单周年日,或40/50/55/65周岁

20年交:第20个保单周年日,或40/50/55/65周岁

保险怎么买才不踩坑?我给你3条建议

干保险这些年,见过太多人买错产品。分享3条经验:

第一条:先保障后理财。别一上来就买年金险。先把重疾、医疗、意外配齐。我有个客户,年收入30万,买了5万养老年金,结果得了胃癌,年金险一分钱赔不了。后来我帮他重新做了保险配置方案,先配了50万重疾+百万医疗,剩下的钱再买年金。

第二条:算清楚再下单。年金险的收益是确定的,买之前让业务员给你拉个利益演示表。看看领到80岁能拿多少,内部收益率(IRR)是多少。低于3%的别买,不如存银行。

第三条:别贪图小恩小惠。有些保险公司送体检卡、送旅游券,其实羊毛出在羊身上。年金险贵1个点,你这辈子少领几十万。

总结一下

能抵税的保险就两种:税优健康险(省1080块)和个人养老金(省5400块)。操作不复杂,按上面步骤来。

但别把养老押在省税上。真正的保险规划,是组合拳——社保打底、个人养老金补充、商业年金险兜底。你看那些退休后过得滋润的,基本都是三管齐下。

最后提醒一句:个税汇算到6月30日截止,别错过。退税的事,早点办早点拿钱。

通过年轻时投入的资金,为自己未来积攒一个小金库,有效缓解未来的养老压力。

这是投保养老年金险的意义。

选择产品时,复保星颐2.0不要错过,它领取时间随心选择,无论你是想40岁提前躺平,还是70岁高额领取,都可以满足你的需求,且领取金额位列行业第一梯队,让你赢在养老的“起跑线上”!

对产品感兴趣,快向您身边的保通代理人咨询吧~

有疑问的,评论区留言,我一个个回。问得多的,我单独再写一篇。