上个月,我一个做IT的大学同学打电话来:『我看朋友圈保险顾问都在刷什么3.5%要没了,到底啥意思?我的重疾险要不要赶紧买?』我翻了下聊天记录,他去年刚买了房,每月还贷1.2万,女儿刚上小学,家里唯一的重疾险还是十年前买的10万保额。这哥们连『预定利率』都不知道,但朋友圈的焦虑已经传到他那了。

这种『我知道这事很重要但完全不明白为什么』的感觉,在预定利率调整的传闻里太常见了。今天不扯虚的,就从你口袋里的钱会怎么变动说起。

预定利率到底是什么?

没人会把『预定利率』四个字写在合同里,但它的高低直接决定了你的保费和未来拿到的钱。简单说,保险公司拿你的保费去投资,预定利率就是它承诺给你的年化回报率。预定利率3.5%的产品,不管宣传册写得再天花乱坠,内部收益率IRR跑到3.49%就到头了。

保险定价三要素:预定发生率(理赔概率)、预定费用率(运营成本)、预定利率(投资回报)。前两者变动相对可控,预定利率一调,就是牵一发动全身。预定利率下调0.5%,30年期寿险产品,你的保费可能要多掏15%-20%。

图源网络:预定利率调整对不同险种的保费影响测算

谁最受伤?短期还是长期产品

一年期产品基本没事

短期医疗险、意外险、一年期重疾险(那种交一年保一年的),定价时压根不用考虑预定利率,只看赔付率和费用率。预定利率调不调,跟它们关系不大。别听人瞎忽悠说『所有保险都要涨价』,他可能自己都没搞懂。

长期产品才是重灾区

长期人身保险,包括终身寿险、定期寿险、年金险、长期重疾险,这些产品的定价对预定利率极度敏感。我们直接看数字:

- 储蓄型保险(增额终身寿、年金险):预定利率从3.5%降到3%,同样存30年,你到手的钱直接缩水15%-25%。想达到同样的养老目标,你得多交20%以上的保费。

- 保障型保险(消费型重疾险、定期寿险、护理险):预定利率下调,保费涨价。买50万保额的重疾险,30岁男性保到70岁,其他条件相同,预定利率从3.5%降到3%,每年保费多掏800-1200块很正常。

举个例子:

你每个月想多领1万元,一年就是12万,利率和本金的关系是这样的:

利率3.5%,要存本金:12万/3.5%=343万

利率3%,要存本金 :12万/3%=400万

利率2%,要存本金:12万/2%=600万

利率1%,要存本金:12万/1%=1200万

当然,实际价格还受费用率、风险发生率影响,但这只是一个简化模型——方向是确定的,幅度有浮动空间。

不同公司、不同险种,受伤程度完全不同

大公司vs小公司

预定利率下调这件事,对定价激进的中小公司打击最大。它们之前敢用3.5%预定利率顶格定价,靠的是投资端的高收益预期。市场利率一降,投资回报跟不上,利差损风险就炸了。大公司(像老几家寿险公司)和偏稳健的合资公司,之前定价就偏保守,预定利率用的比中小公司低,调整后相对淡定的多。

这就是为什么你会看到:有些中小公司的增额终身寿产品,IRR能做到3.49%,大公司同类产品可能只有3.2%-3.3%。但利差损一来,小公司压力最大,产品迭代最快。

寿险 vs 年金 vs 重疾

受影响程度排序:

终身寿险(尤其是增额终身寿)> 定期寿险 > 年金险 > 终身重疾险 > 分红险/万能险。

增额终身寿几乎是贴着3.5%定价的,预定利率一降,它的『现金价值增长速度』直接被打骨折。年金险预定利率多数在3%左右,相对还好。定期寿险对利率敏感度低,因为保障成分远远大于储蓄成分。分红险、万能险的浮动收益部分受影响小,但保证部分的预定利率也会跟着降。

为什么非得下调?

监管层又不是吃饱了撑的。核心原因就三个字:利差损。

上世纪90年代,1年期存款利率10.98%,保险公司卖了一大批预定利率8%以上的产品。现在存款利率跌到1.5%,那批『8%的保单』现在还在刚性兑付。有家大公司内部文件透露,光消化这批高预定利率保单,亏空了800亿。

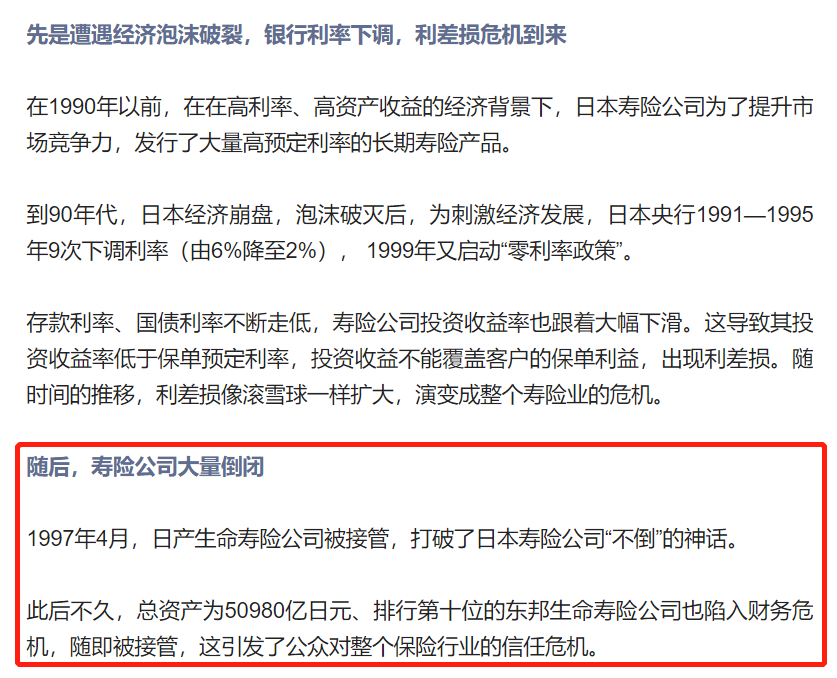

隔壁日本更惨。90年代降息后,寿险行业预定利率从6%一路降到1%,多家大型寿险公司直接破产。因为预定利率下调永远滞后于市场利率下降,中间产生的利差损就是无底洞。

图源:今日保,2022保险年度话题①

当下咱们的市场利率也在下行通道里,10年期国债收益率都跌破2.8%了。保险公司手里那些高收益资产(比如5%的城投债)陆续到期,新投的钱只能买2.5%的国债。如果还卖3.5%预定利率的产品,卖得越多亏得越狠。监管不喊停才奇怪。

对普通人的3个实际影响

1. 想买储蓄险的,抓紧窗口期

增额终身寿和年金险,现在锁住3.5%的预定利率,相当于锁住了一个未来二三十年复利3.5%的账户。别小看这0.5%的差距,30年复利下来,100万本金能差出50万以上。

2. 重疾险、定期寿险,能早买就别拖

预定利率下调导致保费涨价,大概率在今年下半年落地。30岁男性买50万终身重疾险,30年交,每年保费可能从1万涨到1.15万,30年下来多交4.5万。

3. 别被『停售』绑架

每次预定利率调整,都会有销售拿『最后一天』『抓紧上车』的噱头逼单。冷静想:你家有没有买寿险的真实需求?重疾险保额够不够?养老金缺口多大?别为了锁住利率买了一个完全不适合的产品,那才是真正的亏。

给正在纠结的人几点实操建议

- 先查家庭保单:看看现有的寿险保额够不够覆盖房贷+孩子教育+5年生活支出。不够的,趁预定利率还没降,补一份定期寿险或者终身寿险。

- 关注寿险对比:不同公司、不同产品的预定利率虽然都卡在3.5%,但现金价值增长速度、减保规则、免责条款差别很大。别只盯着收益率,合同里『可以减保多少』『能不能加保』这些细节更重要。

- 养老金储备要算账:预定利率下降0.5%,同样目标是60岁开始月领1万,你现在每月要多存20%的钱。想清楚自己能不能承受这个差距。

- 别把重疾险和寿险混为一谈:有些人为了『返本』买带身故责任的重疾险,保费比纯消费型贵一倍。预定利率下调后,这类产品的涨价压力更大。优先把寿险保额做足,重疾险选纯保障型的。

最后说句实在话:预定利率调整不是世界末日,但确实是一个信号——低利率时代,想靠保险『躺赚』越来越难。趁现在还能锁住3.5%的产品,把该补的缺口补上,比什么都强。