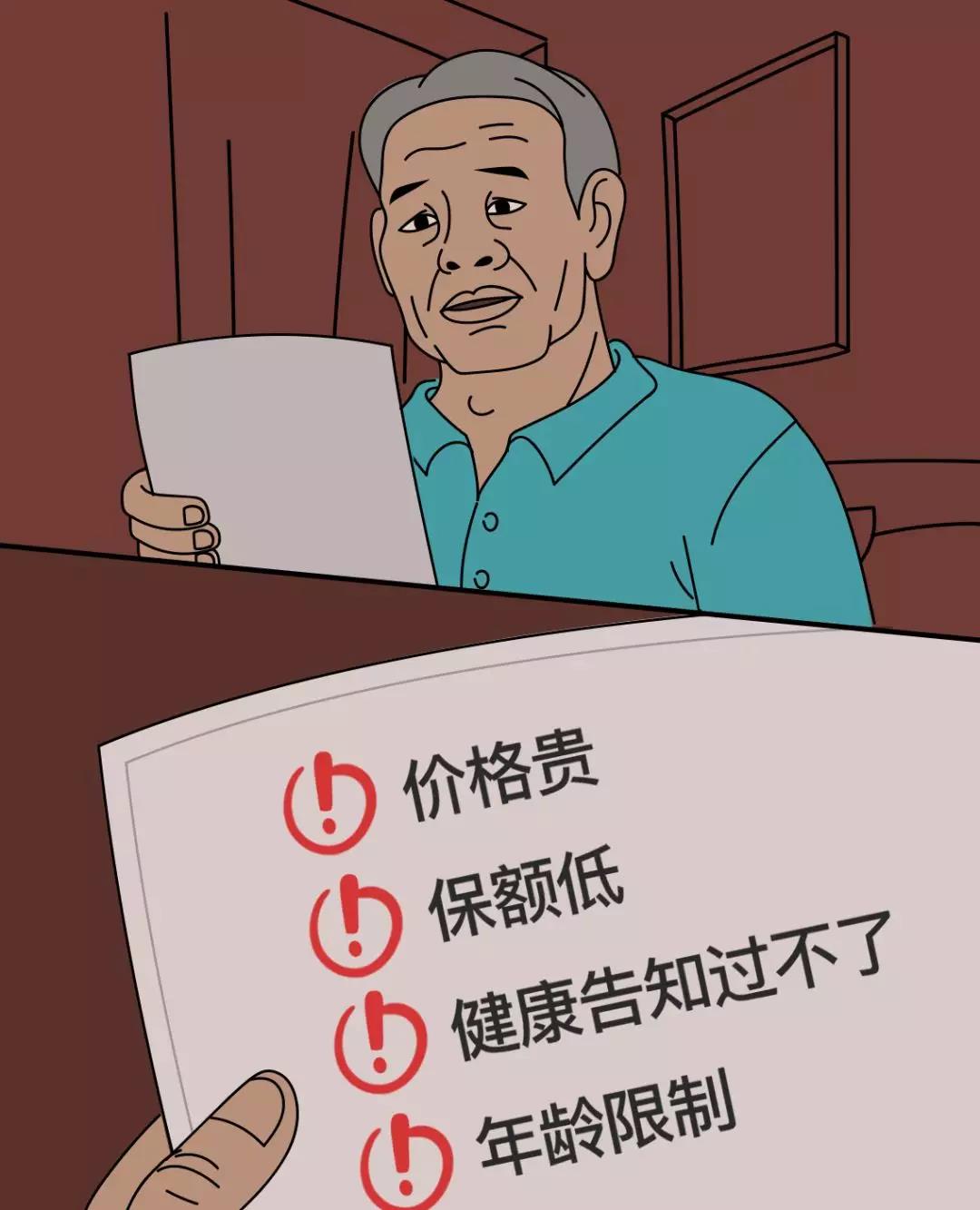

先看一组精算数据:50岁男性未来5年内发生重疾的概率是25岁男性的18倍。但大部分50-80岁的父母,手里要么只有一张社保卡,要么就是一份保费倒挂的“大号存钱罐”。我见过太多案例:老人确诊癌症,子女翻出保单发现是两全险,身故才赔,住院一分不报——这种保单还不如不买。

别急着给父母上重疾险,先算一笔账。55岁男性买某款保额20万的终身重疾险,20年缴费,年保费接近1.2万,20年总保费24万。如果60岁出险,你交了7.2万,保险公司赔20万;如果80岁才出险,你交了24万,保险公司还是赔20万——净亏4万。这叫保费倒挂,而且概率不低。

所以给父母买保险的第一条铁律:消费险优先于储蓄险。别为了“返本”去填保险公司的精算模型,你的目标是杠杆,不是理财。50-80岁的父母,真正需要防范的是两件事:意外摔伤和重大疾病住院。这两件事是所有家庭财务崩塌的导火索。

第一个坑:重疾险不是首选,医疗险才是

很多代理人会推重疾险,但精算视角看,老年人重疾险的附加保费(保险公司利润+运营成本)占比极高。以某主流产品为例,30岁男性买30万保额,年保费约4000元,附加保费占比约30%;55岁男性买同样保额,年保费飙到1.5万,附加保费占比可能超过50%。你交的保费里一半是给保险公司的“服务费”。

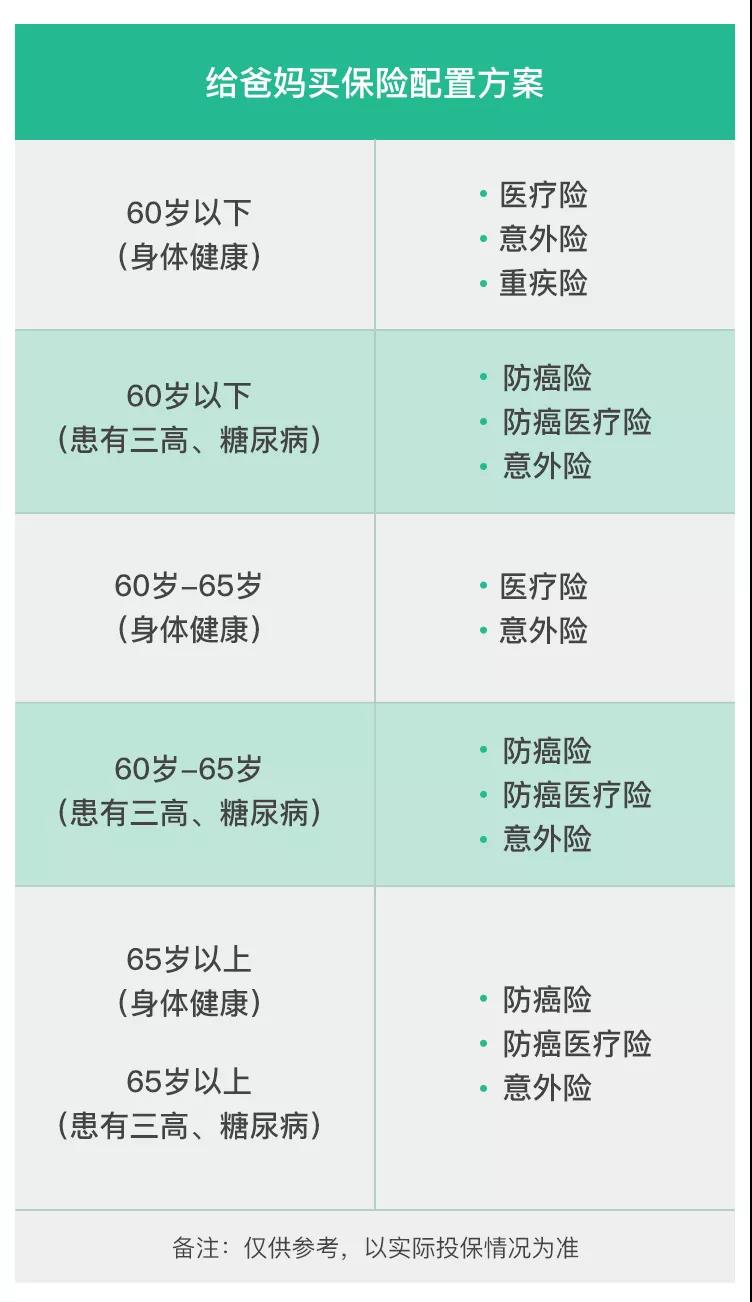

更好的替代方案是百万医疗险。这类产品每年300-1500元,能撬动200-600万的住院报销额度,不限社保目录,进口药、靶向药都能报。只保住院(意外或疾病),但恰好覆盖了老年人最大的财务风险——长期住院。推荐方案:优先看父母能否通过健康告知,能买就买百万医疗险;如果因为糖尿病、高血压(二级以上)过不了,退而求其次选防癌医疗险。

有个关键细节:百万医疗险的续保条件。目前市面上最长的保证续保期是20年(比如好医保长期医疗、平安e生保长期版),这比一年期的产品靠谱得多。55岁父母买20年保证续保,等于锁定保障到75岁,期间即使理赔过或产品停售,保险公司也得继续保。别买那些“承诺续保”而非“保证续保”的产品,后者只是营销话术,条款里没写进合同的都不算数。

第二个坑:意外险别只看身故保额,要看意外医疗

父母跌倒是头号杀手。中国疾控中心数据:65岁以上老人跌倒中位住院天数是12天,平均医疗费用约2.3万。如果用了进口钢钉或自费药,费用轻松破5万。很多意外险身故保额给到20万,但意外医疗只有1-2万,还限制社保内用药——这种产品就是坑。

正确的挑选标准:意外医疗保额至少5万,最好10万;报销比例100%优于80%;免赔额越低越好(0免赔最佳);最关键的是不限社保报销。为什么?因为老人骨折常用的进口固定材料、防感染的自费药,社保一分不报,只有不限社保的意外险才能覆盖。

举个例子:父亲不小心摔成股骨颈骨折,手术用进口人工股骨头(自费3.5万),加上住院和自费药,总花费7.2万。如果买了不限社保、5万保额、0免赔、100%报销的意外险,保险公司赔5万;如果买了限社保、1万保额、100免赔、80%报销的产品,只能赔(1万-100)×80%=7920元。差距6倍以上。

另外特别注意:很多保险公司对老年人意外险有年龄费率跳点。比如65-70岁是一个费率,70-75岁跳涨30%-50%,75岁以上可能直接拒保。如果父母快到跳点年龄,建议提前两年锁定产品,或者选那种年龄统一费率的(很少,但存在)。

第三个坑:防癌险要看清“原位癌”赔不赔

当父母因为三高、糖尿病买不了百万医疗险时,防癌医疗险是最后的防线。但行业内一个隐藏雷区:有些产品条款里把“原位癌”排除在保障范围之外。原位癌(0期癌症)治愈率接近100%,但治疗费用也要3-8万,如果保险不报,这笔钱得自己掏。

我翻过30多款防癌医疗险的条款,发现至少有5款明确写着“不承担原位癌医疗费用”。买之前一定翻到“责任免除”那页,看有没有这句话。如果条款写“恶性肿瘤(含原位癌)”,那就是包了;如果只写“恶性肿瘤”,大概率不保原位癌。

另一个点:防癌险(给付型)和防癌医疗险(报销型)是两回事。防癌险确诊即赔一笔钱(比如10万),防癌医疗险是报销治疗费用。如果预算有限,优先选防癌医疗险,因为老人癌症治疗动辄20-50万,理赔金根本不够用。防癌险只有在父母年纪过大(75岁以上)买不了医疗险时,作为补充才值得考虑。

关于重疾险, 我补充一个精算视角的冷知识:重疾险理赔的数据显示,60岁以上人群理赔中,癌症占比约75%,心梗和脑中风后遗症占15%。这意味着你花高价买的所谓“覆盖100种重疾”的产品,实际用到的概率可能不到20%。防癌医疗险用更低的保费覆盖了75%的风险,性价比碾压。别被“重疾险排行榜”或“重疾险推荐”里的病种数量忽悠,多出来的80种病合起来的发病率不到1%,纯粹是营销噱头。

第四个坑:别给父母买带身故责任的重疾险

这是我最想骂的一个产品设计。很多线下代理人给老人推的“重疾险”,其实是“两全险+重疾+身故”的捆绑包。比如年缴2万,交20年,保终身,重疾赔20万,没得重疾身故也赔20万(或者退保费)。听起来“不亏”,但实际上:1)这种产品的保费,单独拿出来买消费型重疾险+定期寿险,至少便宜40%;2)老人最怕的不是身故,是活着但需要长期治疗——身故赔钱对家庭财务的冲击远小于“人没走但钱花光了”。

精算比较:55岁男性买消费型重疾险(保至70岁,保额20万),年保费约5000元;买捆绑身故的终身重疾险,年保费约1.3万。多出来的8000元,如果存银行理财(3%年化),20年后本息约21万,足够覆盖身故风险,还更灵活(随时能取用)。保险公司的精算师不是慈善家,捆绑产品的溢价率通常高得离谱。

最后说一个实操建议:每年带父母体检时,顺便检查一下已有保单的受益人和缴费情况。我见过太多案例:父亲去世,儿子发现保单受益人写的还是前妻;或者保单因欠缴保费失效,老人重病时才知道。保险的本质是风险转移,不是买完就完事的收藏品。定期检视保单,那些缴费压力大或保障不匹配的产品,该退就退,不要为了“已经交了几年”而舍不得沉没成本。

给50-80岁父母配置保险,记住三句话:医疗险优先于重疾险,消费险优先于返还型,不限社保优先于限社保。别再让父母成为保险公司的“最优客户”——年龄大、健康差、信息不对称。用精算的眼睛看条款,用数据的手挑产品,这才是对父母真正负责的态度。