先说答案:0免赔医疗险确实香,但别急着扔了手里有免赔的保单。

我在保险公司理赔部门干了5年,见过太多人冲着“0免赔”三个字下单,结果理赔时傻眼——要么健康告知没通过被拒赔,要么续保时发现第二年产品没了。今天就从理赔员的角度,把0免赔医疗险的里里外外扒干净,看完你再决定买不买。

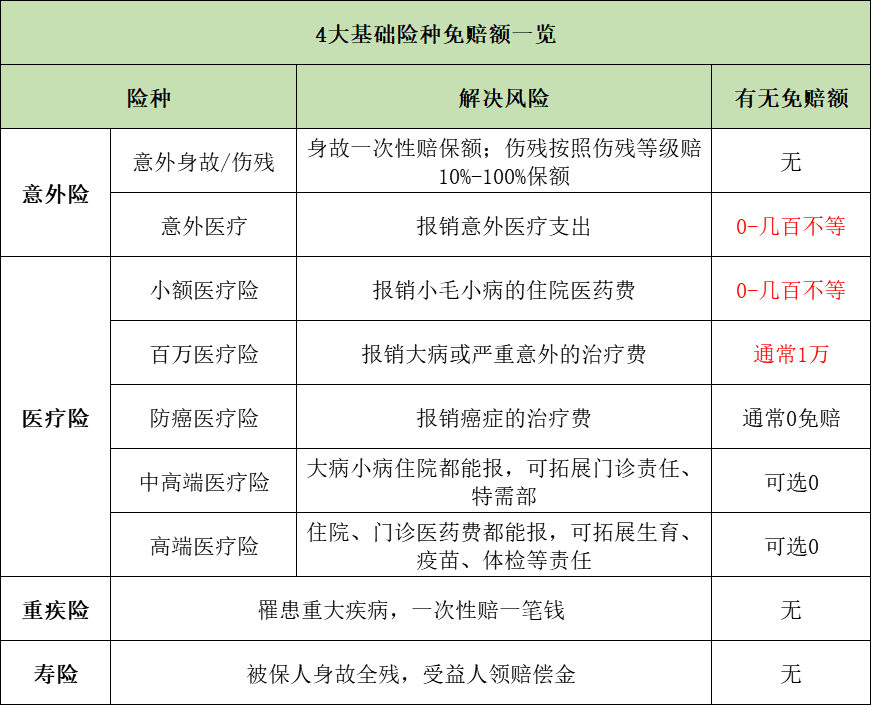

1. 0免赔到底是个啥?

免赔额就像医保的起付线,低于这个数,保险公司不赔。百万医疗险之所以能几百块撬动几百万保额,核心就是设了1万免赔额,把90%的小额赔案挡在门外。0免赔就是把这门槛拆了,住院花1块钱也能报。

听着爽吧?但理赔员看到这种产品第一反应是:风险定价够不够?因为保险公司不是做慈善,0免赔意味着理赔概率翻倍,保费必然上涨。

2. 0免赔的三大坑,理赔员都不敢说

坑一:价格贵得离谱

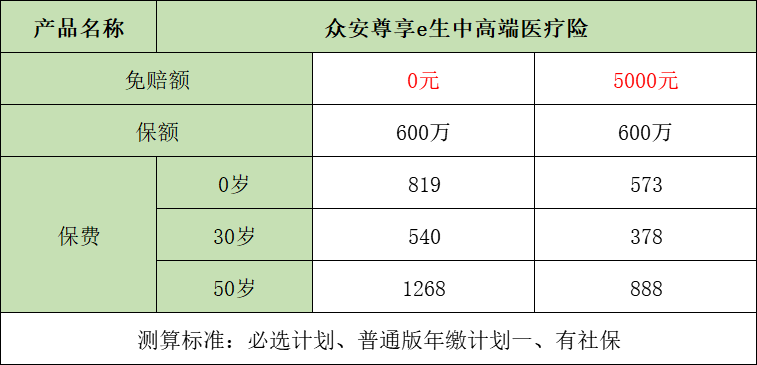

拿众安尊享e生中端医疗举例,同样30岁男性,有1万免赔的年缴300多,0免赔的直接飙到800多。翻了一倍不止。你算算,一年几百块差价,够你自费看几次小病?除非你每年铁定住院,否则这笔账不划算。

举个例子:

张三有一份百万医疗险保单,免赔额1万,他因车祸骨折住院,总医疗花费5万,社保报销2万,自己支付3万。

这3万,百万医疗险都能赔吗?答案:不是!先扣除1万免赔额,剩余的2万,保障范围内百万医疗险才能报!

坑二:健康审核像查户口

0免赔的产品,保险公司怕你带病投保,健康告知严到离谱。乳腺结节、甲状腺结节、高血压——这些在普通百万医疗险里可能标体承保的,在0免赔产品里大概率被除外或拒保。我见过一个客户,只是体检显示“窦性心律不齐”,直接拒保。

坑三:续保是定时炸弹

市面上能保证续保20年的百万医疗险不少,但0免赔产品清一色是1年期不保证续保。这意味着,今年你理赔过,明年可能直接买不了;或者产品销量不好,保险公司直接停售。到那时,你身体可能已经出现新问题,别的保险也买不上了。

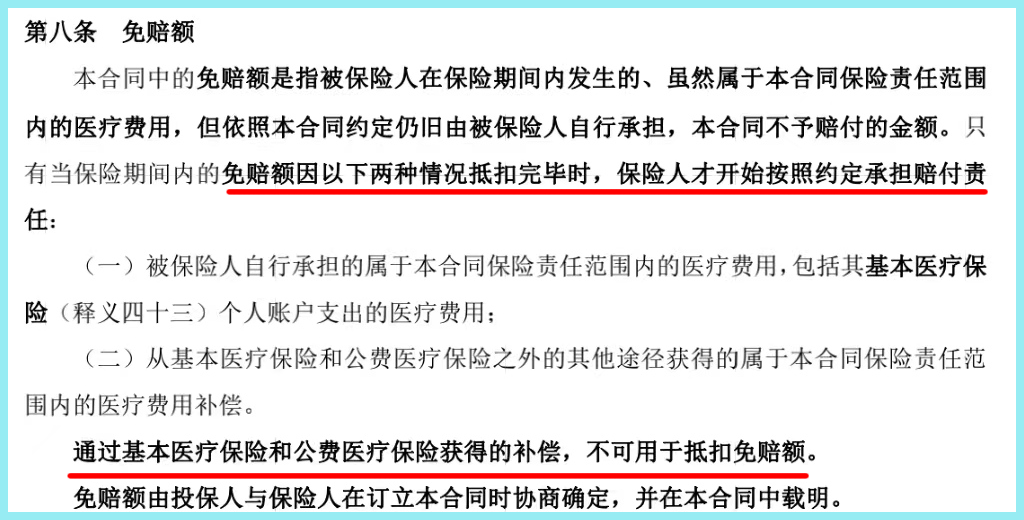

3. 医保报销的钱,能不能抵扣免赔额?

这是个经典误区。很多人以为医保报了1万,剩下自付的1万可以抵免赔额。错!条款写得很清楚:医保报销部分不算。只有你自掏腰包的部分才计入免赔额。

划重点:

通过医保获得的补偿,不能用于抵扣免赔额;

自行承担的费用,可以抵扣免赔额;

医保个人账户支出的金额算自付,可以抵扣免赔额;

其他商业医疗险报销的部分,可以抵扣免赔额;

举个例子:

张三除了百万医疗,还买了一份小额住院在医疗,保额1万、0免赔、不限社保、报销比例100%。

他因车祸骨折住院,总医疗花费5万,社保报销2万,自付3万。这3万花费,先找小额医疗险报销1万,并抵扣百万医疗免赔额,剩余的2万,保障范围内百万医疗险都能报,也相当于住院没花1分钱!

如果你同时买了多份医疗险,倒可以互相抵扣。比如A产品免赔额1万,B产品0免赔,先用B报销一部分,剩下的A来赔。这操作很多人不知道,白白少拿钱。

4. 选医疗险,别只盯着免赔额

0免赔不是万能钥匙。真正决定你能不能拿到钱的,是这几个要素:

- 保额:百万起步是底线,别为了0免赔选个10万保额的产品,真到大病根本不够。

- 报销范围:不限社保目录是必须的,不然自费药、进口器材全得自己扛。

- 报销比例:看清楚条款。有些0免赔产品1万以下只报30%,1万以上才100%。等于小病你报销比例打折,大病才全报。

- 医院范围:大多数医疗险只保二级及以上公立医院普通部。想住特需部、国际部?那得上中高端医疗险,保费翻几倍。

- 保费预算:买保险别打肿脸充胖子。年收入10万的家庭,每年花3000块买医疗险,不如留钱交房租。

对普通工薪家庭,我建议优先考虑保证续保20年的百万医疗险,1万免赔额以内自己扛。这笔账算得过来:你每年自费看病大概率超不过1万,但买0免赔多交的保费,几年下来也够你自费看几次病了。

5. 什么情况才该买0免赔?

坦白讲,0免赔不是给所有人准备的。适合买的人就两类:

- 不差钱的:每年多花几百上千不心疼,就当买个“住院不花钱”的心理安慰。这类人可以直接上中高端医疗险,连特需部和私立医院都能报。

- 身体有预判疾病的:比如你明年计划做个小手术,或者已经确诊慢性病需要定期住院,那0免赔确实能省下自付部分。但前提是你得能通过健康告知。

其余人,老老实实买有免赔的百万医疗险,省下的保费自己存着,真到生病时自费部分也够用了。

6. 理赔员的真心话

见过太多人为了“0免赔”三个字冲动下单,结果第二年产品没了,或者因为健康告知被拒赔。买保险不是买白菜,别被宣传语牵着走。医疗险续保稳定性、医疗险对比、理赔条款——这些才值得你花时间研究。

如果你实在想买0免赔,建议搭配一份保证续保的百万医疗险:一份管大病,一份管小病。虽然保费会翻倍,但至少不会出现“赔了这次没下次”的尴尬。

最后说句得罪人的:保险公司的产品设计从来不是为了让你占便宜。0免赔看起来是羊毛,但羊毛出在羊身上。与其盯着免赔额,不如把健康搞搞好——毕竟,最好的理赔,是永远不用理赔。