上个月聚餐,大学室友小周突然跟我说他辞职了,跑去干保险代理。我当时第一反应是“你被洗脑了吧?”结果他甩给我一张活动海报,就是下面这个——

他说:“你看,拉一个人入职就给80块,首单还翻倍,最高460元/人,还能分10万奖金。我不是拉人头,我是觉得这事儿真能赚钱。”我当时愣住,心想:这不是传销吗?但后来他给我看了具体规则,我才发现,这事儿跟我想的不太一样。

所以这篇文章,就是写给那些跟我一样,刚入职场或者想给自己和家人买保险的95后。咱们不扯虚的,直接上干货——先告诉你活动到底怎么玩,再告诉你哪些坑我已经踩过,最后给你一个适合新手的家庭保险规划思路。

我踩的第一个坑:以为保险就是“骗人的”

刚工作那年,我妈非要给我买保险,我死活不同意。我说:“保险都是骗人的,买了也赔不了。”结果第二年体检,查出来甲状腺结节,想买重疾险,好家伙——被拒保了。那时候我才知道,保险不是你想买就能买的。

后来我开始自己研究,才发现很多保险代理人自己都没搞明白产品,就敢卖。所以,如果你也遇到那种一上来就推“全家桶”的,赶紧跑。

那怎么买才不踩坑?我拉了个清单,适合像我一样的“保险小白”。

保险怎么买?先给自己配这3样(含组合思路)

① 百万医疗险——几百块搞定大病住院费。这是最便宜的杠杆,一年两三百,保额上百万。别买那种带分红的,纯消费型就行。

② 重疾险——确诊即赔,直接给你一笔钱。但别买终身型!预算有限就保到70岁,保额30万起步。年龄越小越便宜,我25岁买,一年才两千多。

③ 意外险——小磕小碰、猫抓狗咬都能报。一年一百多块,保额50万。注意要保“社保外用药”,很多便宜意外险不包含。

如果你爸妈还在50岁以下,可以加一个产品插槽位

,这个组合比较全面。如果超过50岁,别买重疾了,太贵不划算,直接配防癌医疗险+意外险,参考这个组合:

当然,如果你自己就是保险代理人,或者想试试做代理,那下面这个活动可以看看——

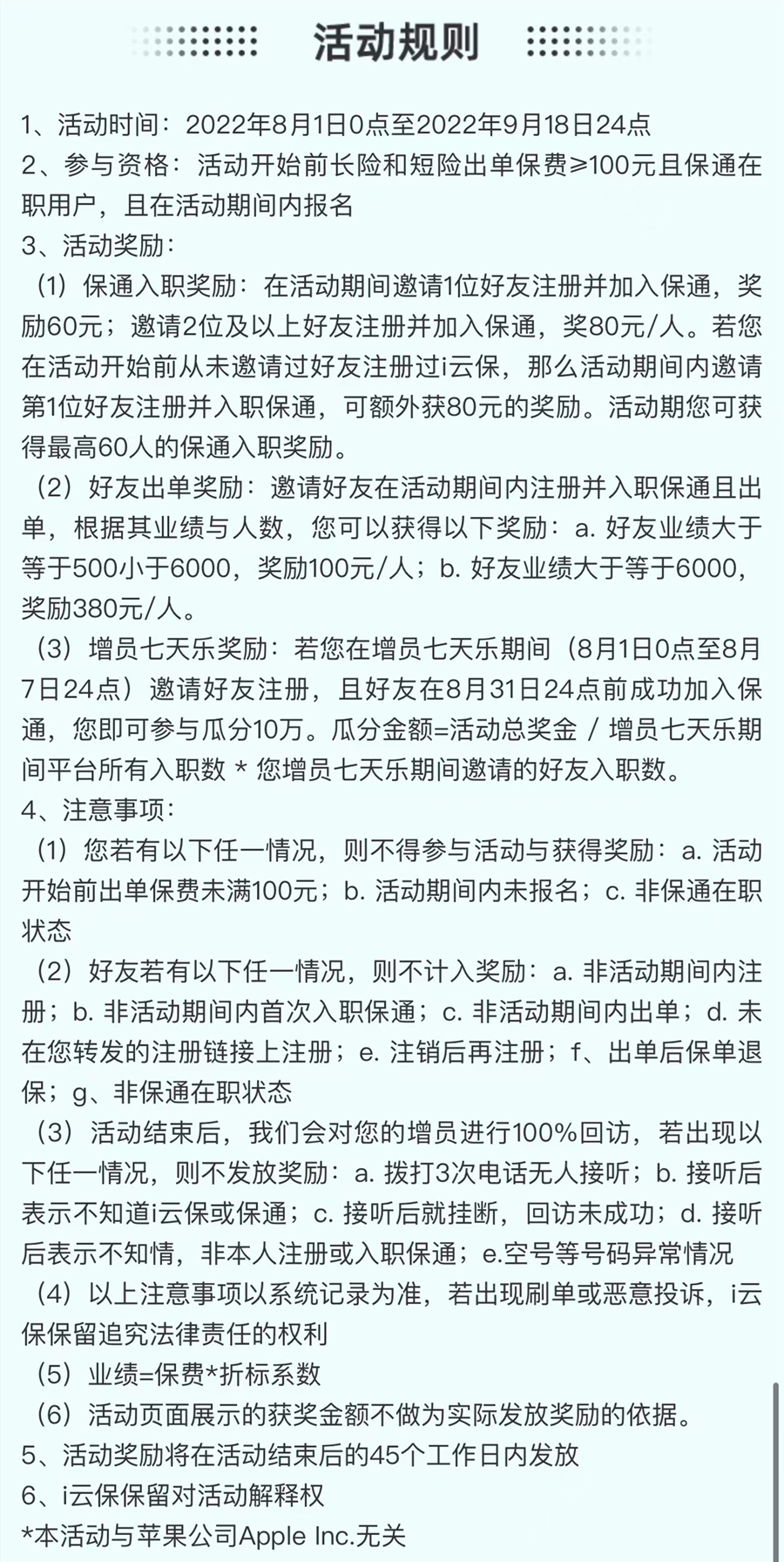

这个增员活动,到底划不划算?我帮你算笔账

先说规则:活动时间2022.8.1-9.18,只有符合以下条件的代理人才有资格:

1、活动开始前平台总保费(含所有产品)≥ 100 元;

2、保通在职;

3、在活动期间报名;

奖励分三重:

第一重:拉人奖励——每邀请1个好友入职保通,给80元。首次邀请翻倍,变成160元。最多能拿460元/人,上不封顶。

第二重:好友出单奖——你拉来的朋友,他开单了,你还有额外奖金。

第三重:瓜分10万——活动结束前7天,所有有效代理人一起分这10万块。

但我得说个坑:上面所有奖励,只算你报名后拉的人。之前拉的不算!所以一定要先报名再邀请。另外,平台保留最终解释权,小额纠纷基本没辙。

对于新手代理人,我建议别为了拿奖励硬拉人。先自己把产品吃透,学点保险规划知识。真觉得好,再推荐给信任的朋友。不然为了几百块丢了朋友,不值。

给95后的一点真心话

保险这东西,越早规划越划算。我现在给爸妈买了防癌险,给自己配了医疗+重疾+意外,每个月保费加起来不到500块。同事都说我像个“保险专家”,其实我只是自己踩过坑,不想再踩了。

如果你还是不知道怎么配,可以看看这个产品插槽位

,是我自己对比下来觉得性价比最高的。当然,任何产品都得看条款,别听人瞎吹。

最后说一句:别让保险成为你的负担,而应该是你的底气。祝我们都平安健康,最好永远不用理赔。