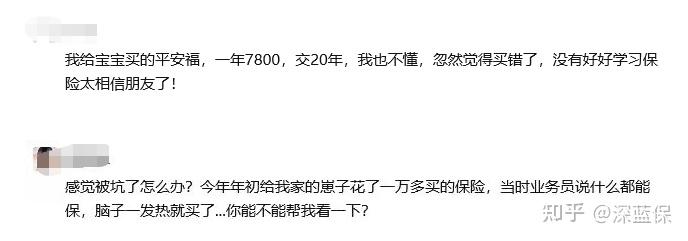

去年我大学同学小李媳妇怀孕,一家子高兴得不行,逢人就问该买什么保险。结果他丈母娘听了邻居推荐,花一万多买了份“全能宝宝险”,说啥都保。我一看保单,这玩意儿保额低得可怜,重疾才10万,附加一堆没用的意外险,每年保费还死贵。小李后来想退保,只能退几百块,气得直拍大腿。

我干保险8年了,自己也当了爹,当年老大出生那会儿,我也被亲戚忽悠买过类似的“坑货”。现在回头看,生娃这件事,花钱的地方多了去了,但保险这一块,只要提前搞懂,真的能省下好几万。今天我就按时间线,从备孕到生完娃,把哪些保险该买、哪些别碰,掰开了揉碎了跟你说。

备孕期:这是最容易忽略的“省钱大招”

很多宝妈怀孕后才想起来看保险,但最省钱的那一步,其实在怀孕前就该做好。就是你的**生育保险**。

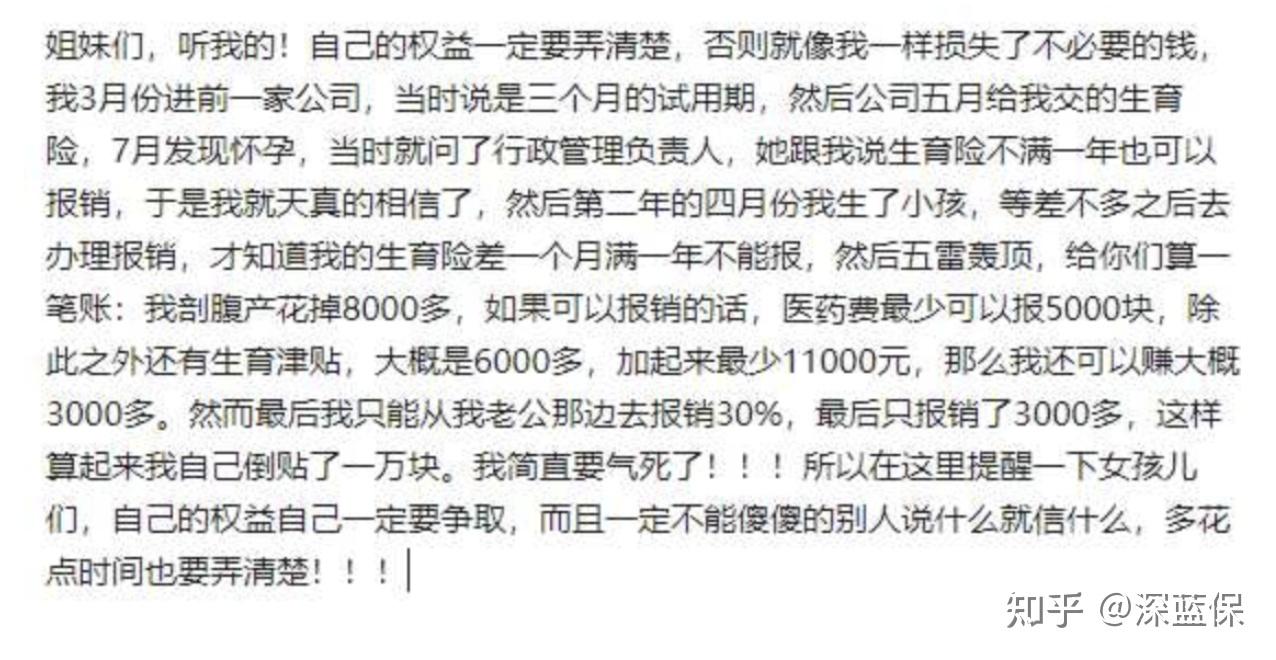

真的,我见过太多人因为换工作、辞职,把生育保险断缴了,结果白白损失好几万的生育津贴和医疗报销。这东西不需要自己交钱,公司帮你交,但只要你断缴超过3个月,很多城市就享受不了待遇了。

比如北京、上海、广州、深圳,都要求生育险至少连续交满9个月才行。我有个客户,怀孕两个月时从原单位裸辞,结果生育险断了一个月,后来孩子出生,产检和分娩的费用一分没报,生育津贴也领不了。她后来打电话问社保局,人家说可以补缴后报销,但流程麻烦,报销比例也会降低。

所以备孕的姐妹们,千万别随便断社保。万一断缴了,也要赶紧想办法补上,别等到生完再后悔。

具体能领多少钱呢?咱们看一下:

以北京为例,假设你们单位上年度人均缴费工资是9000元,顺产产假128天,那你领到的生育津贴就是:9000÷30×128=38400元。如果这个数比你平时工资低,公司还得补差额。你想想,这白拿的钱,断缴了多亏。

报销流程也不复杂,孕满12周后,去办个生育登记,选个定点医院,出院直接刷卡就行了。

这里插一句,很多人问:“我辞职了自己交社保,能享受生育险吗?”大部分城市不行,因为生育险只能单位交。所以你自己交灵活就业社保的话,记得问清楚当地政策。

如果实在断缴了,也别绝望。有些城市允许补缴后报销,但流程会麻烦点,报销比例也可能降低。比如广州只能报80%,北京和上海不受影响。

生育津贴 = 公司上年度职工月平均工资÷30 × 产假天数

最后提醒一句:生育津贴不需要你自己跑去社保局领,把资料交给公司人事就行,包括计划生育证明、身份证、出生证明、诊断证明等。具体资料打电话问当地12333。

好了,生育保险这块说完了。下面说说怀孕期间的风险保障。

怀孕期:除了社保,这两类保险值得考虑

我见过太多宝妈,怀孕时只想着给宝宝买保险,却忽略了自己。其实怀孕本身有风险,妊娠高血压、糖尿病、羊水栓塞,这些并发症虽然概率低,一旦发生,医疗费可不低。

这时候,除了社保,还可以考虑孕产险。这类保险专门保妊娠并发症,以及新生儿的先天性疾病、重症监护费用。

市面上产品不多,我挑4款比较常见的:

简单说:如果你担心妊娠并发症,就选保额高的,比如“好孕妈妈”,严重并发症一次性赔5万;如果你担心新生儿早产或畸形,可以选“安联小幸孕”。

如果有任何社保方面的问题,也可以随时找我,我会一一帮你解答~

这类保险保费不高,一年几百块,但能给孕期多一份安心。当然,如果你的预算充足,想要更全面的保障,也可以搭配购买。

至于高端医疗险,比如覆盖私立医院生娃的那种,一年保费几万块,普通家庭就算了。除非你打算去和睦家生孩子,那才用得着。

说完了孕期,孩子出生后,才是花钱的正式开始。

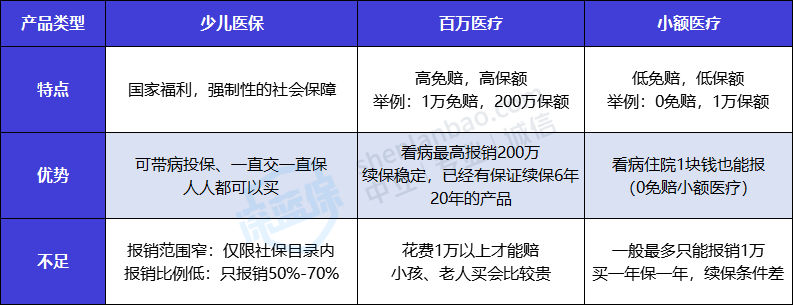

出生后:少儿医保是头等大事

我见过太多新手爸妈,孩子一出生,急着买各种商业保险,却忘了最基础、最实惠的少儿医保。

国家给的福利,千万别浪费。最好在孩子出生后3个月内办好,这样从孩子出生那天起的住院费用,都能报销。超过3个月再办,就要等几个月生效了。

咱们看看少儿医保能报多少:

举个例子,北京的小A宝宝肺炎住院,花了4800元,医保目录内4300元。报销部分:(4300-650)×75%=2737.5元,自己只掏了2062.5元。你看,将近一半的费用都报销了。

办理流程也很简单:

第一步:准备材料。孩子和家长身份信息、父母银行卡、孩子照片的回执单。

第二步:参保登记。可以通过网页、微信或线下社保局办理。以深圳为例,登录深圳市人力资源社会保障局官网,找到“个人参保管理”→“少儿首次参保”,按提示填信息就行。

第三步:办社保卡。带上父母身份证、户口本、出生证明、照片回执,去银行办,有的城市当天就能拿卡。

各地政策有差异,打当地12333咨询最靠谱。

办好少儿医保后,再考虑商业保险,这样最划算。

给宝宝买保险:这三类就够了,别花冤枉钱

我做了这么多年,接触了几千个家庭,发现大家给孩子买保险最容易犯两个错:一是买了一大堆没用的,二是花了一两万买贵了。

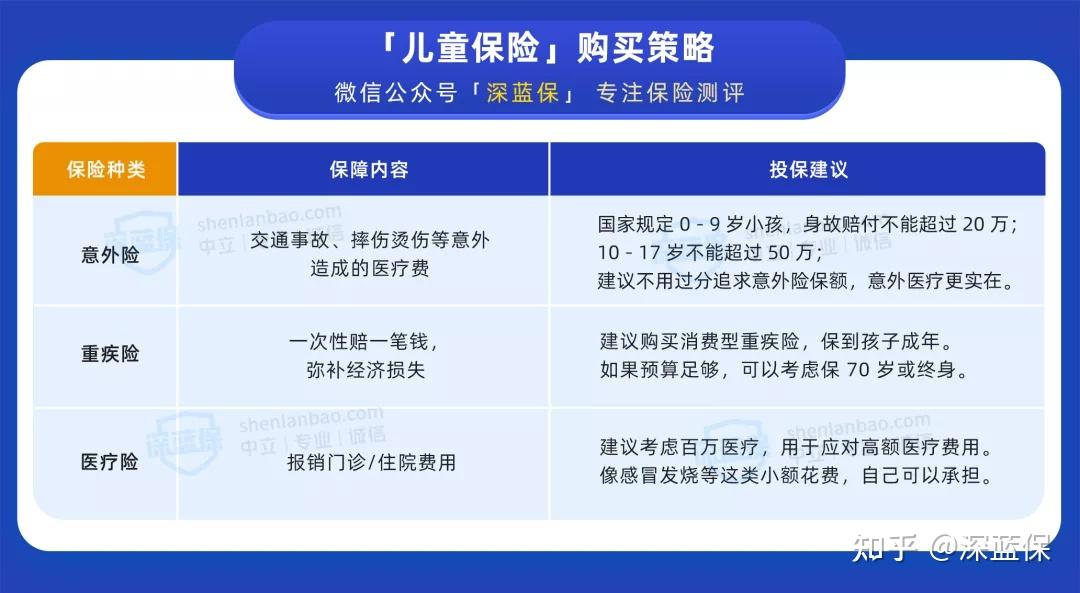

其实,孩子需要的保险就三类:意外险、重疾险、医疗险。一年几千块就能配齐。

**意外险**:孩子活泼好动,磕磕碰碰是常事。根据数据,儿童意外伤害中,溺水、交通事故、跌落是最多的。一份意外险一年才一两百,能保意外医疗和意外身故/伤残。

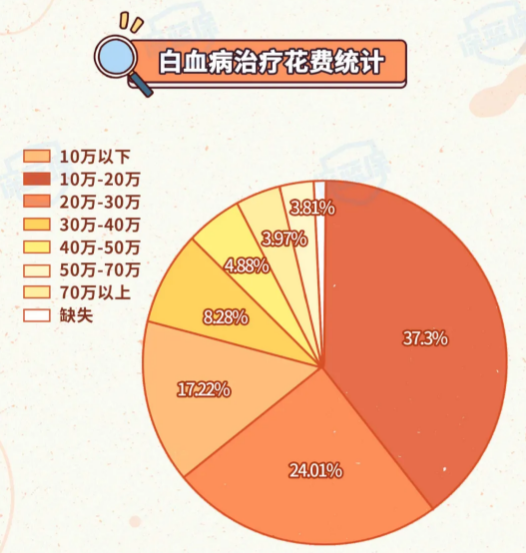

**重疾险**:儿童重疾虽然概率低,但一旦发生,比如白血病,治疗费几十万起步。孩子买重疾险,年龄越小越便宜,500元就能买到50万保额。

**医疗险**:少儿医保有起付线和封顶线,只能报销医保目录内费用。所以需要百万医疗险来弥补,进口药、自费药都能报。但百万医疗险通常有1万免赔额,所以可以搭配一份小额医疗险,把这1万缺口补上。

>

市面上产品很多,我挑几个性价比高的组合方案,适合不同预算的家庭。

三套保险组合方案(以5岁男宝为例)

方案一:经济实用型(年保费约1288元)

适合预算紧张的家庭,先用最低成本覆盖核心风险。

少儿医保(必须的)+ 重疾险(妈咪保贝新生版,50万保额)+ 医疗险(人保好医保长期医疗)+ 意外险(大保镖少儿版Ⅱ)。

重疾险保30年,50万保额,每年635元;医疗险200万一般医疗+400万疾病医疗,每年196元;意外险20万身故/伤残+10万意外医疗,每年72元。总共不到1300元。

方案二:中端进阶型(年保费约2968元)

适合预算充足的家庭,在方案一基础上做了优化:重疾险换成保终身,孩子长大后不用再补买;再加一份小额医疗险,覆盖百万医疗险的免赔额。

年保费约3000元,保障更全面。

如果不知道哪一款产品更适合自己,可以找我咨询,

我会根据你的实际情况,帮你从全网挑选最合适的保险产品~

方案三:高端顶配型(年保费约4500元)

适合追求极致保障的家庭。重疾保额提升到60万,附加重疾二次赔、恶性肿瘤二次赔、投保人豁免。意外险也提高到50万保额。

一年4500元,孩子终身大病保障和意外保障都非常全面。

当然,保险配置是件个性化的事。比如你家宝宝有早产、黄疸等特殊情况,可能有些产品不能买,需要换其他方案。

最后说个大实话:养孩子是个无底洞,保险只是其中一小部分。但恰恰是这一小部分,很多人因为不了解,白白花了冤枉钱。我见过太多家庭,给孩子买保险花了一万多,结果理赔时发现这也不赔那也不赔。而那些花了三四千的家庭,反而因为买对了,真正拿到了钱。

所以,别图省事,也别跟风。花点时间搞清楚,每年省下几千块,给孩子买奶粉、上兴趣班,不香吗?

如果觉得有用,点个赞,转发给需要的人。有问题也可以随时问我。

想给孩子买保险又不知道从何下手,这里可以免费定制一份保险方案,

我会结合孩子的实际情况,给你最实用的保险配置建议: