刚工作那会儿,我觉得买保险就是找个熟人,或者看哪个广告响就买哪个。后来才发现,这种想法简直太天真了。保险规划根本不是一锤子买卖,它更像是一个需要长期维护和动态调整的系统工程。我给自己和爸妈买保险的过程,就是一部不断学习、不断踩坑的血泪史。

最近有朋友问我,如果想认真做保险,或者想找一个真正靠谱的平台来规划自己和家人的保障,到底该怎么选?是不是非得去某家保险公司不可?其实不是这样。今天我就结合自己的研究和踩坑经验,用几个关键问题来聊聊我的发现。

第一个问题:平台的产品够不够多,能不能真的为我“量身定制”?

我以前以为,保险代理人就是卖自家公司的产品。后来才知道,如果一个平台只卖一两家公司的产品,那就像去一家餐厅,不管你是爱吃辣还是爱吃甜,都只能点同一道菜。这还谈什么“按需定制”?

我后来了解到,有些保险中介或代理平台,比如我研究过的保通,他们合作的保险公司超过100家,产品库里有上千款产品。

这意味着什么?意味着当我想给有高血压的老爸买医疗险时,代理人可以从几十款能接受高血压投保的产品里,挑出核保条件最宽松、性价比最高的那几款给我对比。而不是告诉我:“不好意思,我们公司这款产品对血压要求很严,买不了。”这种“产品导向”和“需求导向”的差别,在真正需要保障的时候,体验是天壤之别。

一个丰富的产品体系,是专业服务的基石。它让代理人能站在我的立场,客观地对比和挑选,而不是“有什么卖什么”。这才是靠谱的保险规划的开始。

第二个问题:最头疼的“客户从哪里来”,平台能帮我解决吗?

不管是想给自己家做保险规划,还是想以此为业,最大的焦虑可能就是:我该找谁?下一个信任我的客户在哪里?光靠朋友圈发广告,不仅效果差,还容易没朋友。

我听说很多新人就是因为找不到持续客户,干不了多久就离开了。一些平台现在会用科技手段尝试解决这个问题。比如他们有个“活水计划”,简单说就是平台通过和一些靠谱的渠道合作,把有潜在保险需求的流量,智能地匹配给合适的代理人。

这有点像平台给你提供了一个“客户线索库”。当然,最终能不能成交,还得靠你的专业和服务。但至少,它解决了“从0到1”那个最难的启动问题,让你不用天天为“找谁聊”而发愁,可以把更多精力放在学习专业知识和服务客户上。

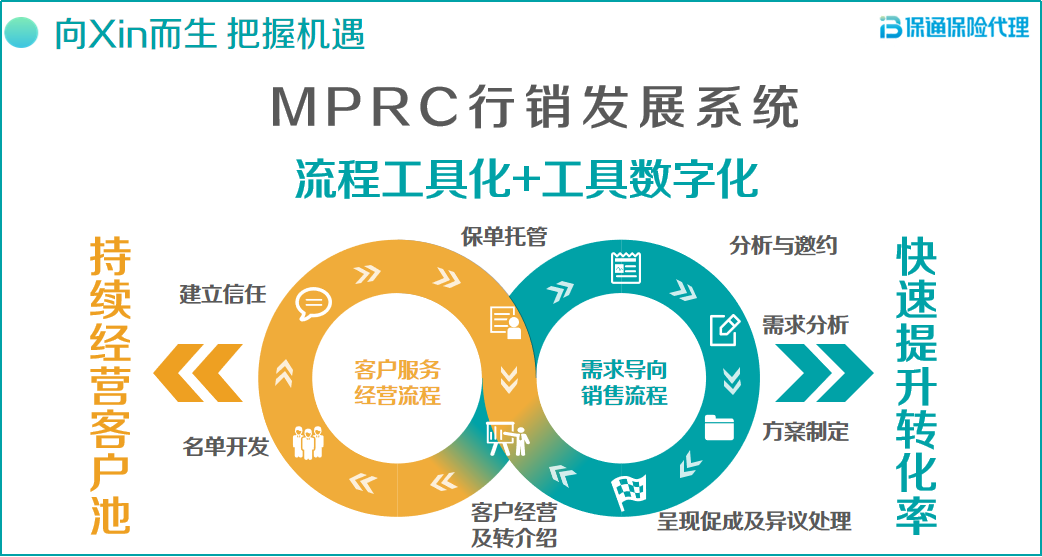

第三个问题:除了卖产品,平台有没有工具让我更“懂”客户?

作为消费者,我讨厌被推销;作为从业者,我也不想盲目推销。好的保险服务,应该基于“懂你”。

现在有些平台会用一些轻量的科技工具来辅助。比如,代理人分享一篇关于养老金规划的文章给你,他不仅能分享,还能看到你对这类内容的阅读时长、是否反复打开。这些数据(当然是匿名的、合规的)能帮助他判断你对养老话题是否真的关心,从而在后续沟通中更有针对性地提供信息,而不是漫无目的地群发骚扰。

这让我觉得,科技不是冷冰冰的,用好了,它能让沟通变得更高效、更人性化。代理人更像一个顾问,在你表现出兴趣的领域,提供你恰好需要的信息。这种体验,比硬邦邦的推销好太多了。

第四个问题:投保过程复杂,平台能让它变简单吗?

买过保险的都知道,健康告知那一关最让人头大。自己有点小毛病,到底要不要告知?怎么告知?万一被拒保了怎么办?

我发现,一些先进的平台提供了“智能核保”和“预核保”功能。比如,如果你有甲状腺结节,代理人可以帮你一次性把资料提交给多家保险公司的核保系统进行“预核保”。你可以同时看到A公司“除外承保”、B公司“标准体承保”等不同结果,然后选择对客户最有利的那一个去正式投保。

这个功能太实用了!它把原本可能“一票否决”的被动局面,变成了可以主动选择和争取的机会。把专业的事情交给系统和流程,代理人就能更专注于为客户争取利益,这才是“专业价值”的体现。

第五个问题:卖完保险就结束了吗?售后服务怎么办?

这是我给爸妈买保险后最关心的问题。保单买完就压箱底了,什么时候缴费?出事了怎么理赔?这些后续服务才是保险价值的真正体现。

一个好的平台,应该提供全链条的售后支持。比如:

保单托管: 把全家分散的保单电子化整理好,一目了然。

续保提醒: 快到期了提前通知,避免保障中断。

理赔协助: 万一出险,有专业的团队帮你整理材料、跟保险公司沟通,甚至提供法律咨询。我知道保通有个“省心赔”服务,就是干这个的。

买保险不是结束,而是服务的开始。一个能提供长期、稳定售后支持的平台,才能让我真正放心。

第六个问题:我想成长,平台有系统性的培训支持吗?

无论是想做好自己的家庭保险规划,还是想以此为职业,学习都是永无止境的。保险条款复杂、产品迭代快,没有持续学习根本不行。

我研究过,专业的平台会搭建自己的培训体系,比如“云书院”这种在线学习系统。里面的课程不是空洞的理论,而是来自一线绩优人员的实战经验,教你从怎么开拓客户、建立信任,到怎么做需求分析、方案制定,甚至怎么处理客户的异议。

这种培训的价值在于,它提供了一套可复制的、专业的工作方法。让你不是靠话术和人情去销售,而是靠专业的知识和服务去赢得客户。这才是可持续的发展路径。

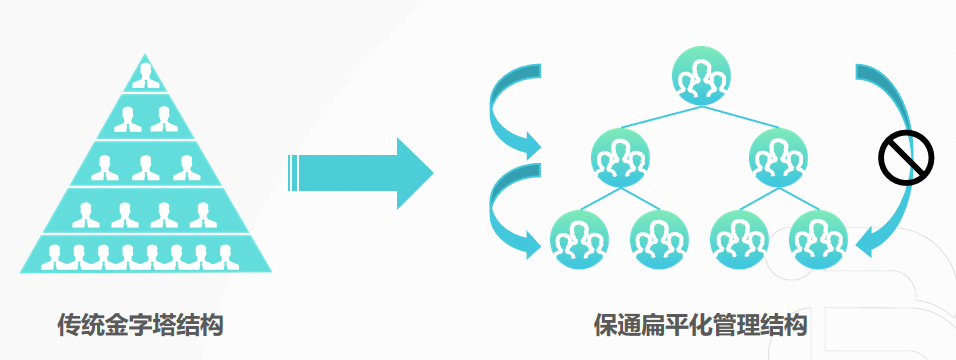

第七个问题:传统的“金字塔”模式坑太多,有没有更公平的模式?

这是很多对保险行业感兴趣,但又望而却步的人最担心的一点。辛辛苦苦做的业绩,大部分被上层抽走;团队不稳定,人来人往。

现在有些平台在尝试打破这种传统模式,推行“扁平化”的团队。比如“星空计划”,它削减了不必要的层级,把更多的销售利益直接给到产生价值的代理人。团队内部更像一个基于特长分工的合作小组,而不是森严的上下级。

这种模式对新人更友好,付出和回报更直接,也更能吸引和留住那些真正想做专业服务的人。我觉得,这才是行业健康发展的方向。

第八个问题:如果我想组建团队,平台能帮我找到对的人吗?

个人做得好,可能会想发展团队。但“增员”也是个技术活,找到志同道合、能力互补的伙伴太难了。

我了解到,针对这个痛点,有平台推出了“恒星计划”。它有点像一个人力资源的智能匹配系统。团队长可以提出自己对团队成员的能力画像需求,平台会从人才库里进行推荐和匹配,帮助实现更精准的增员,而不是漫无目的地拉人头。

同时,还会为团队长提供如何管理、如何培训新人的专项课程。这让组建和发展团队不再是凭感觉,而是有方法、有支持。

聊了这么多,其实核心就是一点:无论是为自己家做保险规划,还是考虑进入这个行业,选择一个什么样的平台至关重要。它决定了你是被困在信息不对称和单一产品的局限里,还是能在一个有丰富资源、有科技赋能、有成长支持、有公平环境的系统里,真正地用自己的专业创造价值。

保险配置方案从来不是孤立的商品选择,它背后是一整套服务体系和专业支持。希望我这些踩坑后的研究和梳理,能给你在做“保险怎么买”的决策时,提供一个新的视角。记住,你的价值,值得被一个更好的系统托举和放大。