重疾赔付后,轻中症还能赔!

【一图看懂】青云卫1号少儿重疾险:重疾赔付后轻中症还能赔

你好呀!最近是不是在给孩子看保险,被各种“重疾险”、“轻症”、“中症”绕得有点晕?特别是看到“青云卫1号”这个产品,主打一个“重疾赔了,轻中症还能接着赔”,感觉既厉害又有点疑惑?

别急,今天咱们就坐下来,像朋友聊天一样,把这个产品的核心亮点、适合谁、怎么选,给你掰开揉碎了讲清楚。看完这篇,你心里就有谱了。

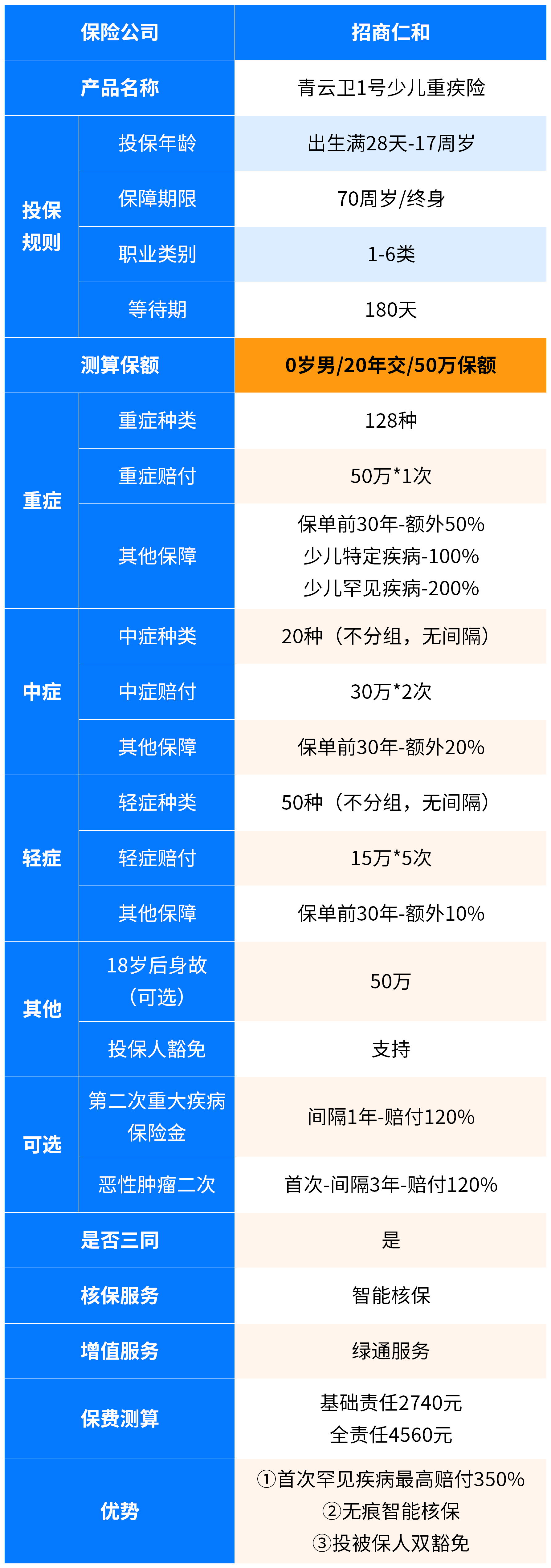

核心一句话总结:青云卫1号(少儿版)是一款在“赔付逻辑”上做了重大创新的少儿重疾险。它打破了传统重疾险“重疾赔付后,合同就结束或轻中症责任终止”的惯例,实现了“重疾赔过,非同组的轻症、中症保障依然有效”,大大提升了保障的持续性和实用性。

一、 最大亮点:破解“重疾赔付后保障中断”的难题

咱们先理解一个传统重疾险的“痛点”。市面上绝大多数重疾险,轻症、中症、重疾责任是共享保额的,并且责任关联。一旦先确诊重疾并获得赔付,保险合同通常就终止了,或者即使合同不终止,轻症和中症的保障责任也会消失。

这意味着什么?假如孩子不幸得了合同里的某种重疾,拿到了一笔钱治疗。但未来,他/她如果又患上其他轻症或中症(比如较轻的癌症、心脏手术等),就无法再获得理赔了。然而,得过重疾的孩子,身体机能可能更脆弱,未来更需要持续的健康保障。

青云卫1号的创新就在于这里:

- 重疾赔付后,非同组轻中症责任继续有效: 孩子得了重疾,赔了。合同不结束!只要后续确诊的轻症或中症,与之前赔付的重疾不属于同一疾病分组,就依然可以按条款获得轻症或中症的赔付。

- 保障持续,安全感更强: 这相当于给孩子上了一道“双重保险”。第一次大病有兜底,康复期及未来可能发生的其他疾病,保障还在。这对于关注孩子长期健康、希望保障能“陪伴更久”的家长来说,吸引力非常大。

当然,这里有个关键概念叫“疾病分组”。保险公司为了控制风险,会将关联性强的疾病分在同一组。比如“恶性肿瘤”和“较轻恶性肿瘤”就在同一组。如果重疾赔了“恶性肿瘤”,那么同组的轻症“较轻恶性肿瘤”就不能再赔了。但其他组的,比如与心脏、神经相关的轻中症,依然可以赔。

二、 除了核心亮点,还有哪些值得关注?

一个产品不能只有一个亮点。青云卫1号在基础保障和可选责任上也做得比较扎实:

- 基础保障全面: 覆盖少儿高发的重疾、中症、轻症。针对少儿特定疾病(如白血病、严重川崎病等)和罕见病,通常在约定年龄前(如18周岁前)有额外赔付,比如买50万保额,特定疾病可能赔100万,杠杆很高。

- 可选责任灵活:

- 重疾多次赔: 如果担心孩子未来重疾复发或患上其他重疾,可以附加。通常间隔期后,不同组的重疾可以再赔一次或多次。

- 癌症二次赔: 癌症是少儿重疾里最高发的,且复发、转移、新发的风险不容忽视。这个责任就是针对这种情况的再次赔付。

- 身故/全残责任: 可按需选择。

- 投保人豁免很重要: 建议附加。如果作为投保人的父母(交钱的人)不幸得了合同约定的重疾、中症、轻症,或者身故/全残,那么孩子这份保单后续的保费就不用再交了,但保障继续有效。这是对孩子保障的“再加一把锁”。

三、 适合谁买?怎么配置更聪明?

了解了产品特点,我们来看看它是不是你家的“菜”。

特别适合这类家庭:

- 预算相对充足,追求保障“长久性”和“连续性”的家长。 你希望这份保险不仅管一次大病,还能在孩子未来漫长的成长中,提供更持久的防护网。

- 非常看重孩子长期健康风险管理的家长。 理解“一次重疾后身体状况变化,未来仍需保障”的理念。

- 作为孩子重疾保障“核心基石”来配置。 它的创新责任奠定了坚实的底层保障。

投保实用建议:

- 保额优先: 买重疾险就是买保额。建议孩子的重疾保额至少做到50万,一线城市或预算允许可以考虑80万甚至100万。这能覆盖大病治疗、康复费用以及家长陪护的收入损失。

- 保障期限选择: 预算有限,优先保定期(如30年),确保关键成长期高保额。预算充足,直接保终身,一劳永逸。青云卫1号通常定期、终身均可选。

- 可选责任搭配:

- 首选附加: 投保人豁免,性价比高,意义重大。

- 次选考虑: 癌症二次赔。鉴于癌症的高发性和治疗特性,这个责任非常实用,建议预算加得上就附加上。

- 按需选择: 重疾多次赔。如果家族有多次重疾史,或者你对此特别担忧,可以考虑。

- 健康告知要如实: 孩子是否有早产、低体重、住院史、体检异常等,一定要根据投保问卷如实告知,这是未来顺利理赔的基础。

总结一下

青云卫1号少儿重疾险,它最核心的价值,是引入了“重疾赔付后轻中症保障延续”这一创新机制,直击传统产品的短板,让保障更具韧性和温度。它适合那些不只想解决“眼前一次大病”,更希望为孩子铺就一张更牢固、更持久健康安全网的父母。

在配置时,记住我们的口诀:“保额做足是根本,期限根据预算定,豁免责任建议加,癌症二次可考虑”。 没有完美的产品,只有最适合的组合。建议你可以将青云卫1号作为一个重要的备选方案,与其他同类产品从价格、保障细节、公司服务等多维度对比一下,最终为你的宝贝选出最合适的那一份安心。

希望这篇文章能帮你拨开迷雾,更清晰地做出判断。给孩子投保,是一份爱的规划,慢慢来,选对了,心里就踏实了。