3.5%预定利率即将调整的消息,在朋友圈刷屏了几个月,终于将尘埃落定。

据多家媒体报道:从8月1日起,保险公司在售的定价利率高于3%的人身险产品,将停止销售。这意味着,3.5%预定利率的产品最迟将在7月31日退出市场。

受此消息影响,全网迎来长期保险下架潮,康乾3号·瑞祥人生增额寿、复星保德信星海赢家(庆典版)养老年金、人保i无忧重疾险、华贵大麦期间版定寿等多款明星爆款产品都将在8月1日前下架。

与此同时,新产品的切换也已拉开序幕。从平台产品上线计划看,预定利率3%的定寿、重疾险、增额寿都已在对接中,很快将与大家见面,填补下架后的市场空白。

预定利率3%的新品,产品保障责任、价格上有哪些变化?增额寿实际收益率如何?本文就来带大家一探究竟!

1、预定利率对保险价格有什么影响?

预定利率,又叫定价利率,它是影响保险产品定价的关键因素。简单理解,在其他因素不变的情况下,预定利率下调,保险产品价格将变贵,消费者利益会减少。

通常来说,产品的保障期限越长,受到的影响可能会越大。

各大险种中,受影响最大的是终身寿险,预定利率3.5%的增额寿,长期IRR最高可达3.49%,而3%预定利率的产品,IRR最高只能在2.9%左右徘徊。其次是终身年金、两全年金、终身重疾,而以保障功能为主的定期寿险对利率的敏感度不高,受到的影响较小。

预定利率调整后,不同产品价格具体涨幅多少呢?

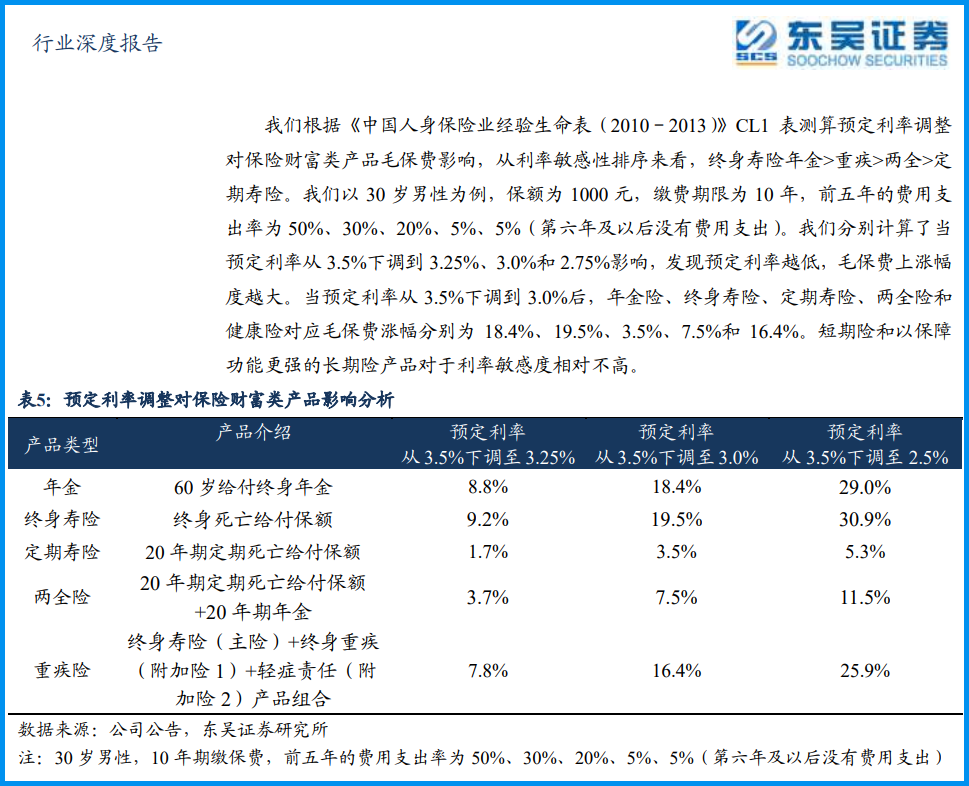

据东吴证券行业研究报告测算,当预定利率从3.5%下调到3%后,年金险、终身寿险、定期寿险、两全险和重疾险对应的毛保费涨幅分别为18.4%、19.5%、3.5%、7.5%和16.4%。

2、预定利率3%新品涨价了多少

预定利率3%的新产品,保障责任上有什么变化?价格究竟上涨了多少?增额寿实际收益率如何?相信这是大家最关心的。

挑选了平台即将或已经上线的3款新品,全部采用3%定价利率。

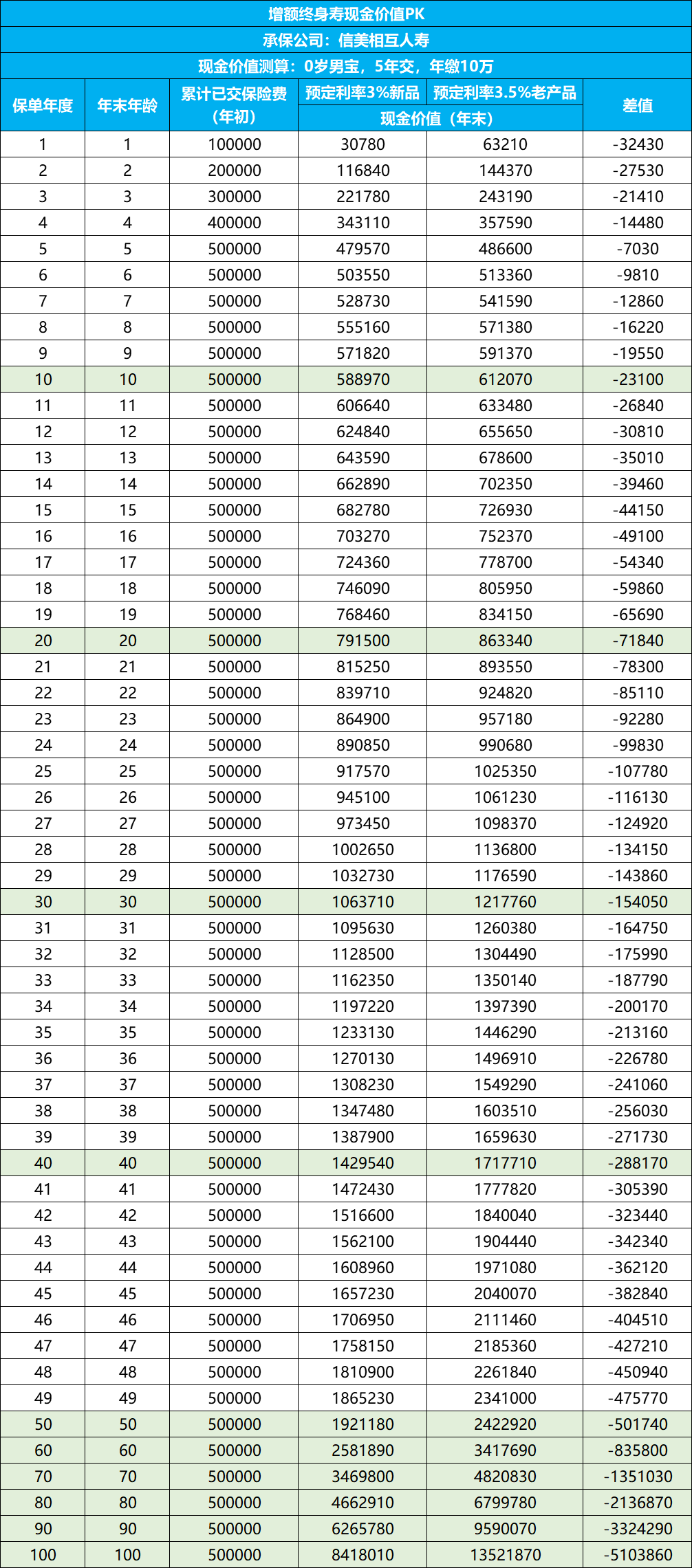

1、增额终身寿:预定利率3%新品

信美相互人寿承保的一款预定利率3%的新品,对比它的前身“传家有道(尊享版)”,从基础保障来看,两款产品基本没有什么区别,同样面向出生满7天至75周岁的人群,保障终身,支持隔代投保和减保,可选航空、动车意外身故/全残保障。

预定利率调整,影响最大的其实是现金价值,以及它的实际收益率(IRR):

-

以0岁男孩,年交10万、交5年为例:在总保费50万的基础上,持有10年,现价少了2.3万;持有20年,现价少了7.18万;持有30年,现价少了15.4万……持有60年,现价少了83.58万。

-

IRR的对比更为明显:在投保30年时,信美传家有道(尊享版)的IRR在3.23%,而采用预定利率3%的新品却只有2.73%,投保60年时,老产品和新产品的IRR分别是3.37%、2.87%。

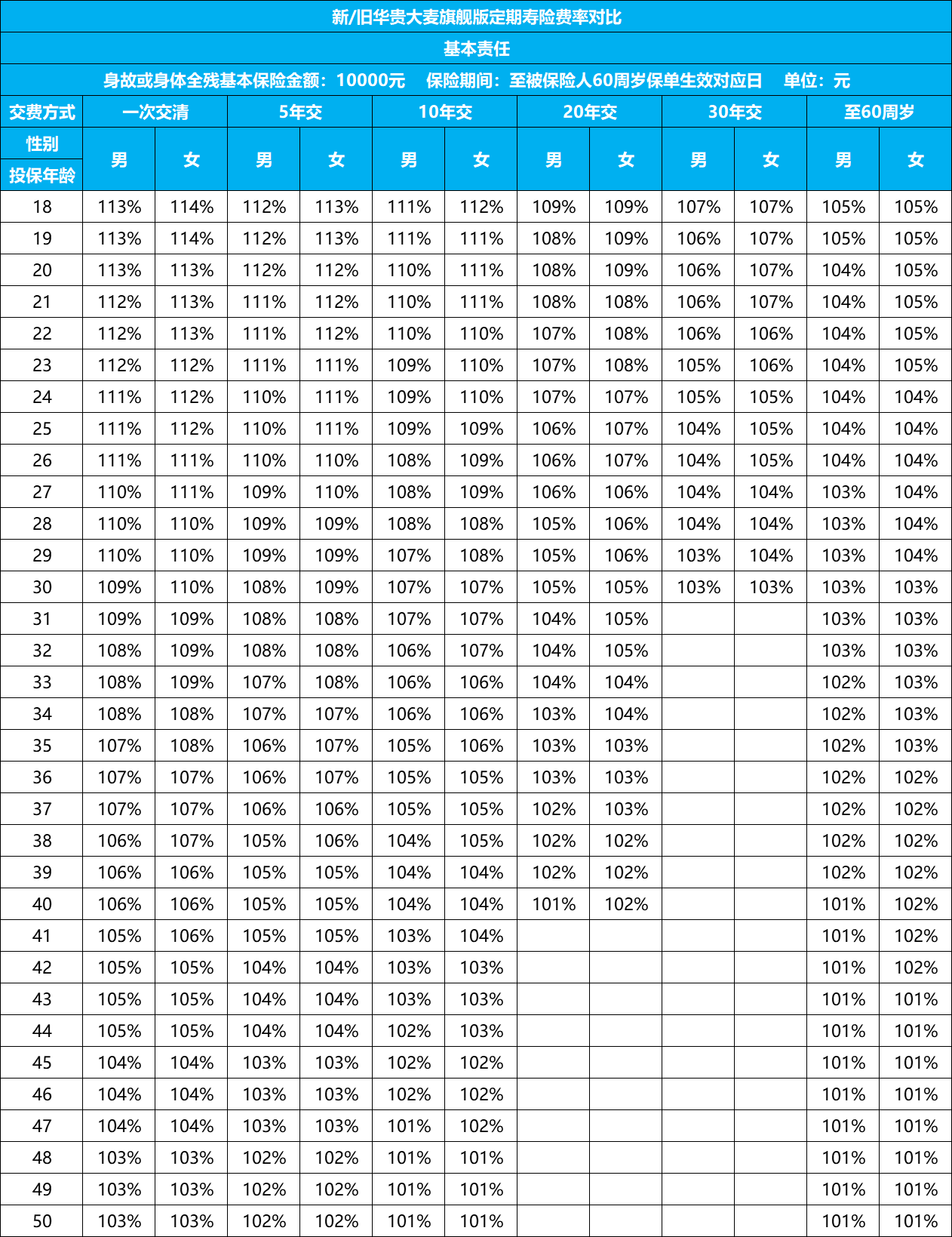

2、定期寿险:华贵大麦旗舰版

华贵大麦定期寿险,市面上性价比最高的定寿之一。老产品将于7月31日下架,预定利率3%的新产品8月即将上线。

保障责任上,新品和老产品几乎一模一样,同样最高投保金额400万、3条免责条款、可附加失能和公共交通意外保障,肺结节、高血压、糖尿病等高发疾病人群也有机会购买。

产品价格上,受定价利率调整影响,各个年龄段普遍有所上浮,涨幅在1%-14%之间。交费期越短,保险期间越长,费率上浮的比例越高。

看下面的对比图,一目了然:

3、重疾险:君龙小青龙2号

这是一款3%定价的少儿重疾险,面向出生满28天-17周岁的儿童,产品保障全面,提供保30年、保至70周岁、保终身3种保障期限,最高保额80万元。

产品保障责任是当下少儿重疾险的“顶配”,价格上相较1代有所上涨,涨幅不高,据说有让利给客户。

-

举个例子:0岁男宝、保额50万元、保终身、30年交,同样选择多次赔、恶性肿瘤—重度额外赔,1代产品保费2605元/年,预定利率3%的小青龙2号保费为2710元/年,相似责任下,保费上涨幅度为4%左右。

3、预定利率3%的产品值得买吗?

预定利率3%的新产品长什么样?

以上3款产品给大家做了一个示范,日后的新品可能有所不同,但大概率无一例外:增额终身寿等储蓄型保险收益将减少,重疾险、定期寿险等保障型保险价格将上涨。

在预定利率3.5%的产品还在售的情况下,新品明显缺乏竞争力,当下仅剩最后6天时间,有明确保障需求或有长期不动资金的客户,可以抓住机会上车。

从利率下行的趋势看,3.5%定价产品将永远退出历史舞台,未来很难再指望有高收益保险产品重现。

8月1日之后,市场上只有3%定价的新品,短期内可能丧失吸引力,但从长期看,凭借自身的独特优势,保险产品仍旧竞争力满满。

一方面,保障型保险价格虽有所上涨,但保障杠杆仍然极高,为自己和家人购买之后,仍可以借助保险以小博大,花比较少的钱抵御对生活打击巨大的风险。

另一方面,储蓄型保险收益降低,但市场利率也在持续下行,对比衬托之下,把钱放入增额寿,不仅能锁定利率,还支持通过减保灵活取现,“进可攻,退可守”,其长期稳健灵活的特性不可替代。

每一次预定利率的调整,都是保险市场的重新洗牌。对代理人和客户来说,都需要接受“再教育”,再次修正对市场的认知。

从经济宏观角度看,预定利率下调,折射出整个利率环境的下行,不仅普通人赚钱难,保险公司的投资收益也在不断下滑。

而保险的预定利率是复利,3.5%一旦确定,就是终身确定,时间跨度长达几十年甚至更久,在“复利+时间”的效应下,可能给保险公司带来巨大亏损。

预定利率下调之后,将有利于保险公司的长期稳健经营,让保险行业持续健康发展。