【金标4.0】大家养老大盈之家2.0养老年金保险:为你的金色晚年,筑一座“现金流”堡垒

你好,朋友。今天我们来聊聊养老这件事。你有没有算过,退休后每个月需要多少钱,才能维持一个体面、安稳的生活?社保养老金是基础,但如果你想在晚年旅行、培养爱好、或者单纯想给子女减轻负担,一份可靠的商业养老保险就显得尤为重要了。

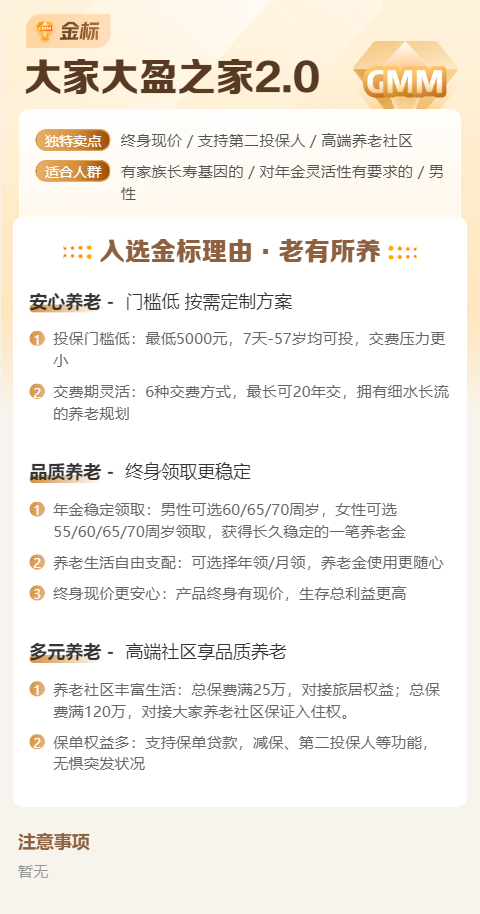

今天的主角——大家养老大盈之家2.0养老年金保险,就是一款获得了行业“金标4.0”认证的养老年金产品。这个“金标”可不是随便贴的,它代表着产品在领取金额、现金价值、产品设计等方面经过了严格的量化评估,达到了行业领先水平。简单说,就是“优等生”里的“尖子生”。那么,它到底好在哪里?又适合谁呢?我们一起来拆解看看。

一、核心亮点:为什么说它是“现金流堡垒”?

养老年金的本质,是把我们现在的一部分钱,平滑、确定地转移给未来的自己,创造一笔与生命等长的被动收入。大盈之家2.0在这方面做得非常扎实。

1. 领取确定,写进合同: 这是它最大的底气。从你约定的年龄(比如55、60、65岁)开始,每年或每月领多少钱,白纸黑字写在合同里。无论未来经济如何波动、市场利率如何下行,这笔钱雷打不动。它就像你晚年的一座“现金流堡垒”,为你隔绝了长寿风险和利率下行的风险。

2. 保证领取20年,安全感十足: 这是产品的“压舱石”。假设你60岁开始领取,万一不幸在70岁身故,那么保险公司会将保证领取期内(20年)尚未领取的部分,一次性给付给受益人。这意味着,你投入的资金至少能“回本”并有一定增值,完全不用担心“亏本”。

3. 现金价值表现优秀,灵活性兼顾: 作为“金标4.0”产品,它的现金价值(即退保能拿回的钱)增长和持续时间很有竞争力。在开始领取前,甚至领取后一段时间内,保单的现金价值都相对可观。这给了你一定的灵活性,万一遇到极端情况需要用钱,可以通过保单贷款等方式应急。

4. 对接养老社区,拓宽养老想象: 大家养老背靠大家保险集团,拥有实体的养老社区资源。投保达到一定总保费,可以获得优先入住权或费用优惠,为“医养结合”的高品质养老生活提供了可能的选择。

二、适合人群:谁最应该考虑它?

没有一款产品适合所有人,大盈之家2.0也不例外。它最适合以下几类朋友:

1. 追求稳定、厌恶风险的“稳健派”: 如果你对股市、基金的波动感到焦虑,只想为未来存一笔绝对安全、收益确定的钱,那么养老年金是你的“菜”,而大盈之家2.0是其中的优选。

2. 目前收入不错,但未来收入不确定的职场人/创业者: 趁现在赚钱能力强,强制储蓄一部分,为未来的自己“发工资”,避免“人还在,钱没了”的窘境。

3. 希望弥补社保养老金替代率不足的工薪阶层: 社保养老金替代率(退休金/退休前工资)可能只有40%-60%。想维持生活品质不下降,就需要商业养老金来补足这个缺口。

4. 有财富传承与规划意识的家庭: 通过指定受益人,这笔养老金可以安全、定向地传承给子女,避免复杂的继承手续和财产纠纷。

需要提醒的是: 养老年金是一种长期规划,投入的资金需要锁定较长时间才能看到可观的复利效果。因此,它不适合短期要用的钱,更适合已经配置好应急资金、健康保障和一定投资资产后的“压舱石”配置。

三、投保建议与关键决策点

如果你觉得这款产品符合你的需求,在投保前,请务必想清楚这几个问题:

1. 领多少钱?什么时候领? 这是首要问题。你可以根据自己理想的退休生活水准,倒推现在需要投入多少。领取年龄通常建议与退休年龄衔接(如60/65岁),领得越晚,每年领的金额越高。

2. 交多少钱?交多久? 量力而行是关键。建议用年收入的10%-20%来规划,不影响当前生活质量。缴费期可选趸交、3年、5年、10年、20年等,收入稳定可选长期缴费,压力更小;有一笔闲钱则可以考虑短期缴费,资金利用效率更高。

3. 关注“内部收益率(IRR)”: 这是衡量年金产品长期真实收益的核心指标。你可以请顾问或自己用工具测算,在保证领取20年后,长期生存下的IRR水平。大盈之家2.0作为金标产品,其长期IRR在同类中具备优势。

4. 仔细阅读“现金价值表”: 重点关注你计划领取年龄前后,保单的现金价值是多少。这关系到你的资金灵活性和身故利益。

最后的小贴士: 投保时健康告知务必如实填写。虽然年金险核保相对宽松,但若涉及高额投保或附加万能账户等,仍可能有健康问询。所有承诺以合同条款为准,不要轻信任何口头承诺。

总结一下:

大家养老大盈之家2.0养老年金保险,是一款经得起“金标4.0”考验的硬核产品。它的核心价值在于提供一份穿越经济周期的、确定的终身现金流,并通过“保证领取20年”条款提供了坚实的安全垫。它最适合作为养老规划的“稳定器”,适合那些追求安全、确定,希望优雅老去的朋友。

养老规划,本质上是与时间的漫长对话。最好的开始时间,一个是十年前,另一个就是现在。通过这样一份合同,你是在向未来的自己做出一个庄重的承诺:无论时光如何变迁,都有一笔钱,准时赴约,守护你晚年的从容与体面。

希望这篇文章能帮你更清晰地认识这款产品。在做任何决定前,建议结合自身的财务状况和养老目标,进行更细致的测算和规划。祝你早日构建起属于自己的、坚固的养老“现金流堡垒”。