多次赔付不分组,可选保障更全面。

【一图看懂】富德生命满天星2022康瑞版:多次赔付不分组,可选保障更全面

你好呀!今天我们来聊聊一款在重疾险市场里关注度挺高的产品——富德生命满天星2022康瑞版。这个名字听起来就挺闪亮的,那它的保障是不是也像星星一样能给我们带来长久的光亮呢?

很多人买重疾险,最担心的就是“赔了一次,合同就结束了”。万一未来再得其他大病,保障就没了。而“多次赔付”的重疾险,就是为了解决这个痛点。满天星2022康瑞版,就是一款重疾多次赔付且不分组的产品,这个设计可以说是它的“王牌”。今天,我们就把它拆开揉碎了,用聊天的形式,看看它到底适不适合你。

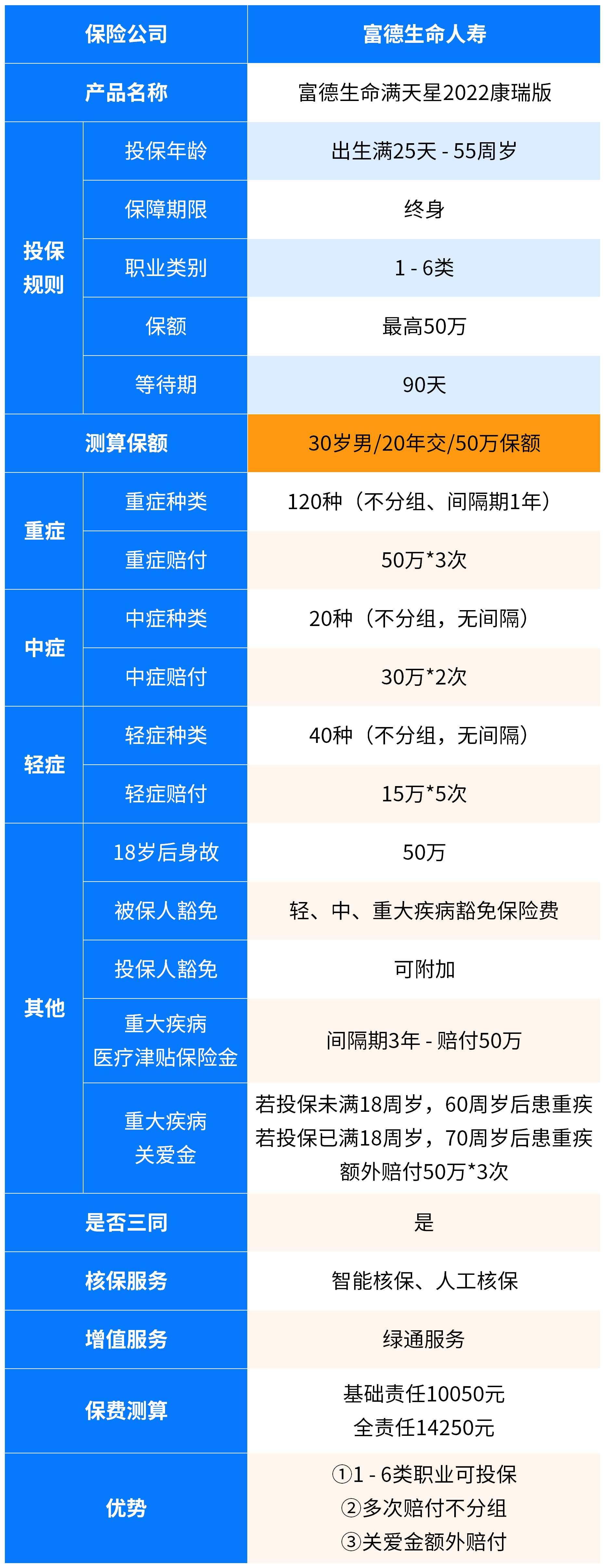

核心亮点先知道:满天星2022康瑞版是一款终身重疾险,主打“重疾不分组多次赔”,最多能赔3次。它还有丰富灵活的可选责任,比如疾病关爱金、高龄特疾保障等,可以根据自己的预算和需求来“加菜”。

一、产品核心特点:为什么“不分组多次赔”是王牌?

咱们先来理解这个关键点。“不分组多次赔付”,可以说是多次赔付重疾险里的“顶配”形态。

- 什么是分组?有些多次赔产品会把上百种重疾分成好几组(比如A组癌症,B组心脑血管疾病)。同一组的疾病只能赔一次。如果你第一次得了A组的癌症,赔了钱,那么以后A组里其他疾病就不能再赔了。

- 满天星的优势:它不分组!合同里约定的120种重疾,全都“平起平坐”。第一次得了癌症,赔了;第二次得了严重冠心病(属于心脑血管类),只要符合间隔期(通常是1年),还能再赔。这大大提高了第二次、第三次获得理赔的概率,保障的实用性更强。

- 具体怎么赔:重疾最多赔3次,每次100%保额。比如你买了50万保额,理论上三次重疾最高能拿到150万。而且,它的中症和轻症也可以多次赔付(中症2次/每次60%保额,轻症5次/每次30%保额),赔付比例在市场上有竞争力,轻症赔付后还不影响重疾保额。

所以,如果你特别看重未来长期的、全面的重疾保障,尤其是担心不同种类大病接连发生的情况,这种“不分组”的设计就非常贴心。

二、灵活的可选保障:给你的保单“加个菜”

除了扎实的基础保障,满天星2022康瑞版提供了几个很实用的可选责任。你可以像点餐一样,根据自己钱包和需求来选择。

- 疾病关爱保险金(必看选项):这个相当于一个“额外奖励”。在60周岁之前,如果确诊重疾、中症或轻症,除了基础保额,还能额外多赔一笔钱。比如,60岁前首次重疾,能多赔80%保额(买50万,能赔90万)。这正好覆盖了家庭责任最重、收入最高的黄金时期,杠杆很高。

- 高龄特定疾病保险金:这是个很有特色的保障。如果60岁后确诊合同约定的6种“高龄特疾”(如严重阿尔茨海默病、严重帕金森病等),可以再额外赔一笔,相当于保额的50%。这针对老年人高发疾病做了加强,考虑到了长寿时代的风险。

- 其他可选责任:还包括第二次重度恶性肿瘤保险金、身故/全残保障等。你可以根据自己的家族病史、身体状况和对未来的规划来搭配。

这种模块化设计很好,预算紧就先配齐基础保障和核心可选(如疾病关爱金);预算足,就把保障做得更厚实。

三、适合谁?怎么投保更聪明?

了解了产品特点,我们来看看它最适合哪些朋友,以及投保时要注意什么。

适合人群:

- 追求全面、长效保障的朋友:特别是年轻人或中年人,未来生命周期长,希望一份保单能应对多次重疾风险,“不分组”的设计能最大化保障价值。

- 家庭顶梁柱:搭配“疾病关爱金”,能在关键时期提供高额保障,对冲因大病导致的收入中断风险。

- 有家族长寿史或关注老年疾病的朋友:“高龄特疾保障”提供了额外的晚年关怀。

- 预算相对充足:“不分组多次赔”产品通常比单次赔或分组多次赔的产品价格要高一些,需要一定的保费预算支撑。

投保建议与注意事项:

- 保额优先:重疾险的核心是弥补收入损失和支付康复费用。建议保额至少覆盖3-5年的年收入,一线城市或家庭责任重的,建议50万起步。在预算有限时,优先做高基础保额,比附加所有可选责任更重要。

- 仔细阅读“三同条款”:虽然不分组,但几乎所有多次赔重疾险都有“三同条款”。意思是,如果同一疾病原因、同次医疗行为或同次意外事故导致的不同重疾,通常只按一种来赔。这是行业常规,但投保时也要心里有数。

- 如实健康告知:这是投保的生命线!对于体检异常、既往病史,一定要根据问卷如实告知,避免为未来理赔埋下隐患。如果身体有些小毛病,可以尝试智能核保或咨询专业人士。

- 长期缴费:尽量选择更长的缴费期(如20年、30年交),可以拉低年交保费压力,并更好地发挥保险的杠杆作用,也更容易触发保费豁免。

总结一下

富德生命满天星2022康瑞版是一款在保障结构上颇具竞争力的终身重疾险。它的“重疾不分组多次赔付”是核心优势,让每一次重疾理赔后,保障依然坚固。加上灵活可选的疾病关爱金、高龄特疾保障,让它能适应不同人生阶段和预算的需求。

它就像一份为你量身定制的“健康防护网”,网眼密实(不分组),还能在不同区域加固(可选责任)。当然,它也不是完美的,保费相对较高,需要结合自身预算来衡量。

最后给你的真心建议是:没有最好的产品,只有最适合的组合。在考虑满天星这类产品时,一定要想清楚自己最担忧的风险是什么,未来几十年的保障重点在哪里,然后量力而行,配置合适的保额和附加责任。希望这篇文章能帮你把这颗“星星”看得更明白!