和超级玛丽一样,达尔文系列重疾险连续畅销多年,每一个版本都风靡市场,赢得万千客户青睐。最新上线的达尔文8号同样如此,无论是保障责任,还是性价比,都走在行业前列,让人眼前一亮!

一、保障责任

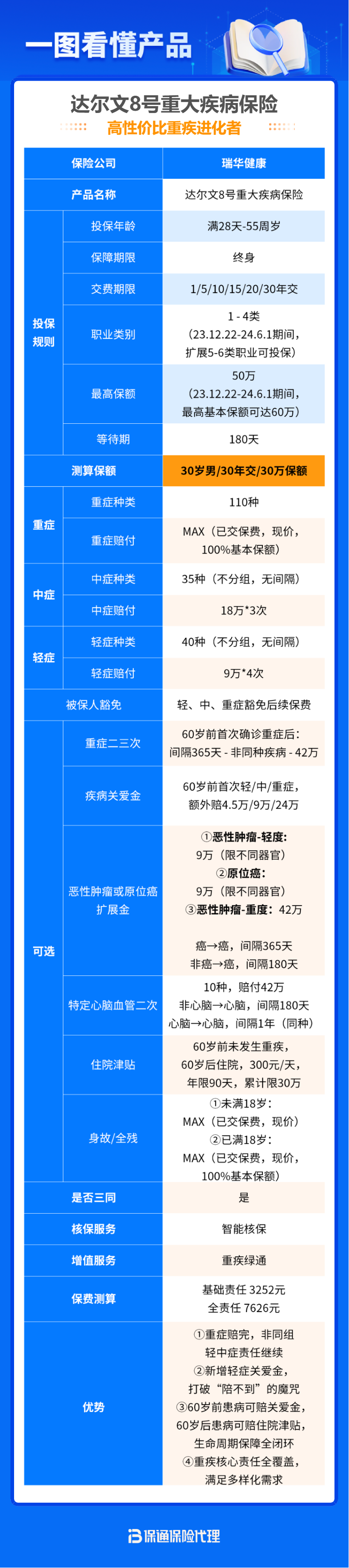

看下图轻松读懂:核心保障集重疾、中症、轻症、轻中症豁免于一体,覆盖185种疾病,为客户提供全面的重疾保障;核心保障之外,还有6项可选责任,客户可以根据自己和家人的实际需求,个性化自由选择!

二、产品优势

1、单次赔付重疾“地板价”

无论是基础责任,还是基础+必选责任,达尔文8号都是真的很便宜。花比较少的钱,就能买到跟别人一样的保障,甚至保障责任更好,尤其适合看重性价比的客户。

举个例子:30岁女性、保额50万、保终身、30年交,每年保费5420元,比某9号还要便宜20元。

2、重疾赔完,轻中症还能赔

目前,市面上绝大多数重疾险,重疾赔完,轻中症责任自然终止,这让很多客户心存疑虑:轻、中症理赔门槛低,一生得多次的概率更大,不能赔的话,万一再得怎么办呢?

达尔文8号解决了这个担忧!重疾赔完之后,再得轻症、中症,符合要求还能赔,极大提升理赔概率!

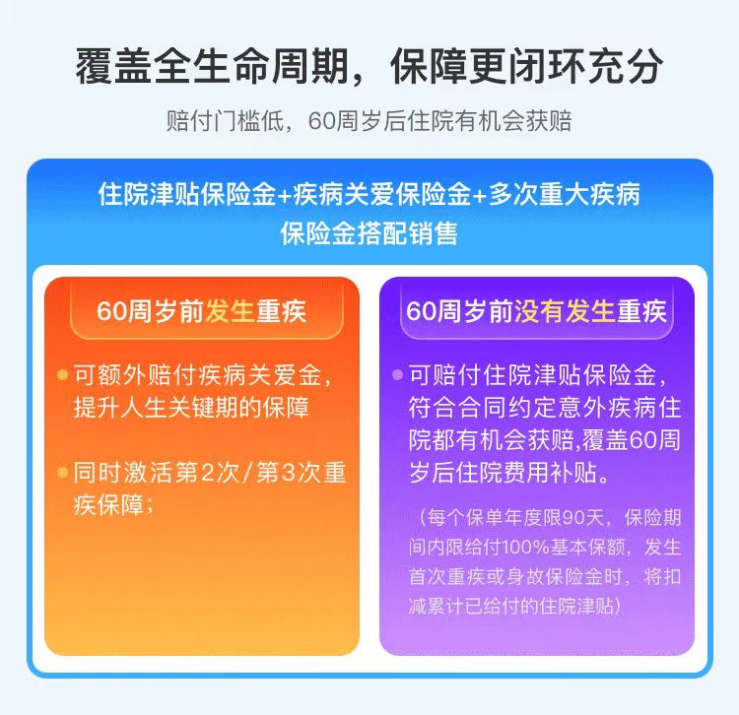

3、可选住院津贴保险金

投保重疾险,很多人担心:没得重疾,保费会不会打水漂了?住院达不到疾病理赔标准,是不是不给赔!

达尔文8号就没有这个顾虑,因为它增加了一个可选责任——住院津贴保险金。

加上后,如果60岁前没得重疾,那么60岁后不管因为疾病还是意外住院了,满足条件就能赔,每天赔0.1%保额,每年最多90天,保障期内最高赔100%保额。

假设买了50万保额,就是每天赔500块,累计最多能赔50万。

附加上这个责任之后,哪怕一辈子健健康康,没发生大病理赔,老了之后住院,也能每天每天领钱,覆盖60周岁后住院费用补贴。

这就相当于,得重疾就按重疾赔,没有得重疾,60岁后住院也能赔钱,获赔的概率更大。

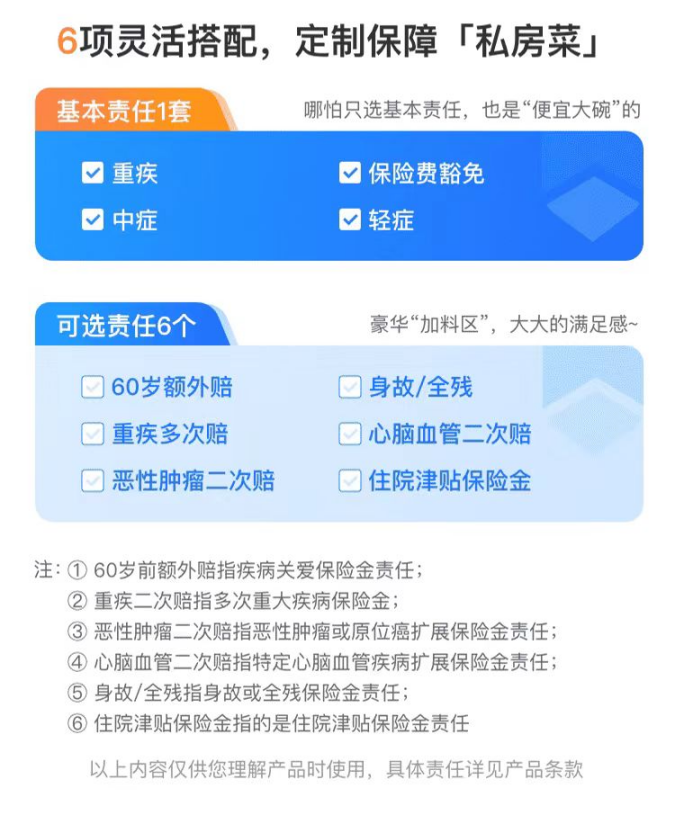

4、可选责任丰富,丰俭由人

除住院津贴保险金外,达尔文8号还有6项可选责任,不强制捆绑,客户可按需选择,满足不同人差异化的保障需求。

-

房贷压力大的朋友,可以选上疾病关爱金:60周岁的首个保单周年日前,首次得重疾、中症、轻症,分别额外赔80%、30%、15%的基本保额,提升家庭责任最重期的保障杠杆。

-

有癌症家族史的朋友,可以选上癌症拓展保险金:重度癌症能多赔1次(120%保额),恶性肿瘤轻度/原位癌也能多赔1次(30%保额)。

-

有心脑血管疾病家族史的朋友,可以选上特定心脑血管疾病关爱金:针对10种高发的心脑血管重疾,可以多赔1次(120%保额)。

-

预算充足、追求保障全面的朋友,可以加上多次重大疾病保险金:60周岁前的首个保单周年日前发生重疾,每次间隔365天,第2次、第3次不同种重疾额外赔付120%保额。

-

有身故保障需求的朋友,可以选上身故全残保险金:一生没得重疾,却发生身故全残了,也可以获赔一笔钱,不用担心保费“白交了”。

明星爆款重疾险——达尔文8号已上线i云保·保通平台,如果你还缺少一份重疾保障,或想增加重疾保额,快向您身边的保通代理人咨询吧