【金标认证】中荷互联网超越1号重大疾病保险,到底“超越”在哪里?

你好呀!最近是不是在挑选重疾险时,被各种产品弄得眼花缭乱?今天,咱们就来好好聊聊一款带有“金标认证”标签的产品——中荷互联网超越1号重大疾病保险。

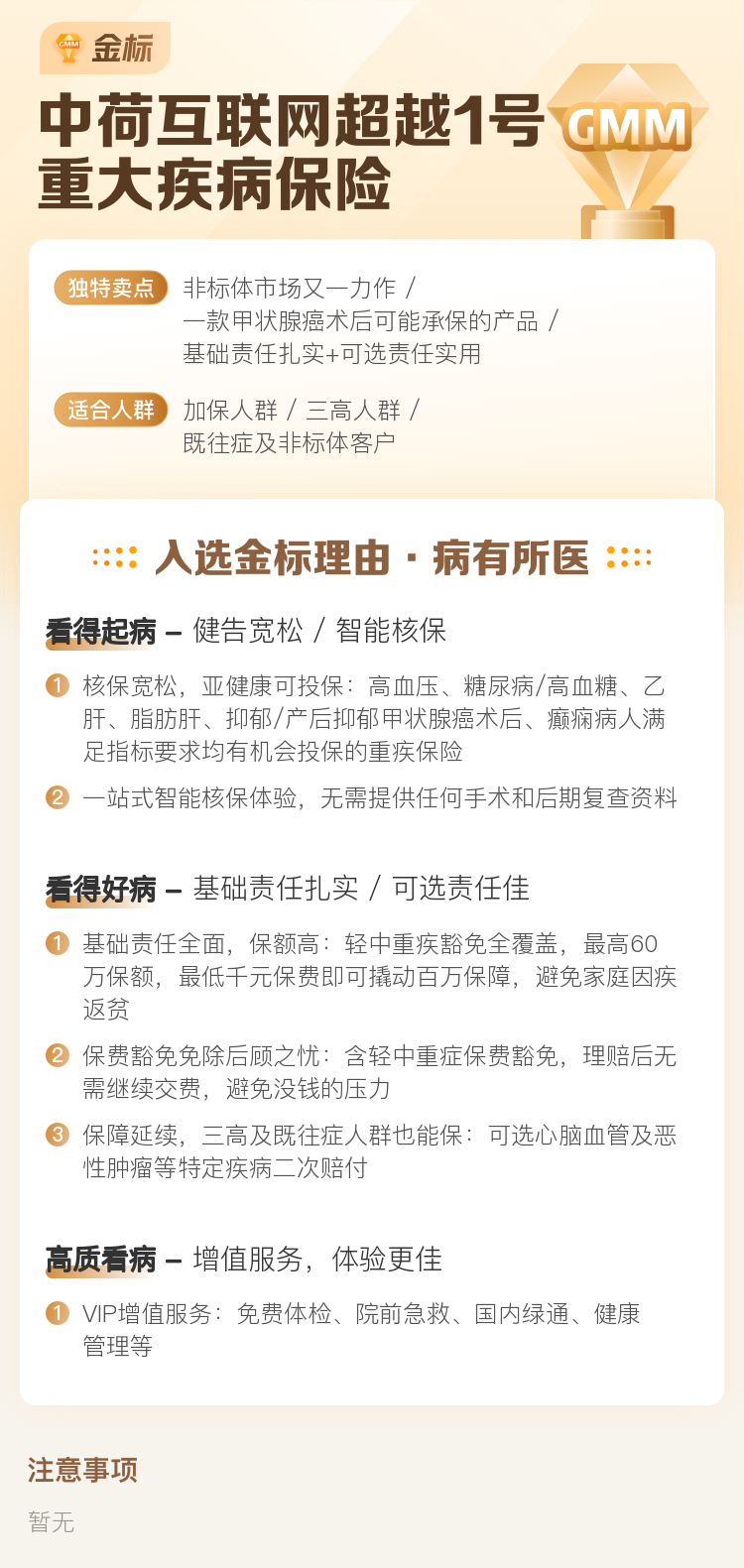

“金标认证”可不是随便贴的标签,它通常意味着这款产品在保障责任、性价比或创新性上,经过了专业平台的严格筛选和认可,属于市场上的“优等生”。那么,这款“超越1号”究竟有何过人之处?它适合你吗?咱们一起拆开看看。

一、核心保障:不止于“一次赔付”的扎实基础

超越1号是一款单次赔付型重疾险。别一听“单次”就觉得简单,它的保障内容设计得非常扎实和灵活。

- 重疾保障:覆盖120种重大疾病,赔付100%基本保额。这是它的核心,一旦确诊合同约定的重疾,就会一次性给付一笔钱,让你可以安心治疗、弥补收入损失。

- 中症与轻症保障:这是它的亮点。分别涵盖25种中症(赔付60%保额)和40种轻症(赔付30%保额)。而且,中症和轻症均可多次赔付,每种疾病限1次,累计最多各赔5次!这意味着,在发展到重疾之前,一些较轻的病症也能获得可观的理赔,保障链条非常完整。

- 被保人豁免:非常人性化的设计。如果在缴费期内,不幸确诊了轻症、中症或重疾,那么后续所有的保费就不用再交了,但合同继续有效。这相当于给保障又加了一把安全锁。

小贴士:对于预算有限的年轻人或家庭支柱,单次赔付重疾险是构建基础风险屏障的“性价比之选”。超越1号通过强化中轻症的多次赔付,大大提升了保障的实用性和广度。

二、独特优势与灵活选择:如何“量身定制”?

除了基础保障,超越1号还提供了一些可选的附加责任和灵活的投保规则,让你能像搭积木一样组合自己的保障方案。

- 可选责任:重疾额外赔与癌症津贴

- 重疾额外保险金:如果在60周岁前首次确诊重疾,可以额外获得80%基本保额的赔付。这意味着在家庭责任最重的黄金年龄段,保额直接“加码”,杠杆效应显著。

- 恶性肿瘤—重度关爱保险金:这是一个非常实用的癌症持续治疗保障。首次重疾为癌症,间隔1年后如果仍在持续治疗(包括新发、复发、转移、持续),每年可赔付40%保额,最多给付3年。这能有效应对癌症治疗周期长、花费高的难题。

- 灵活的缴费与保障期限:你可以选择保至70岁或终身。缴费期也很灵活,最长可选30年交。拉长缴费期可以降低每年的保费压力,同时更容易触发保费豁免,是个很聪明的选择。

- 互联网专属产品:作为互联网保险,它投保便捷,流程透明,性价比通常更有优势。但这也意味着需要你自己多做功课,或者咨询专业的保险顾问来理解条款。

三、适合谁?以及关键的投保建议

没有一款产品适合所有人,超越1号也有它最“对味”的群体。

最适合这三类人:

- 预算有限的年轻人:作为人生的第一份重疾险,它可以用相对较低的保费,搭建起一个包含重、中、轻症的全面保障框架。附加可选责任后,保障力度会非常强。

- 追求高性价比、注重中轻症保障的家庭:如果你认为重疾险不应只保“大病”,更应关注疾病早期阶段的财务补偿,那么其中轻症多次赔付的设计就很有吸引力。

- 希望加保的朋友:已经有一份基础重疾险,但觉得保额不足(特别是60岁前的保额),可以将超越1号(附加60岁前额外赔)作为完美的“保额补充包”。

投保前,请你务必注意这几点:

- 认真对待健康告知:互联网投保,健康告知是重中之重。一定要逐条阅读,如实回答,问什么答什么,不问不答。这是未来顺利理赔的基础,千万不要隐瞒。

- 理解“单次赔付”的含义:一旦重疾理赔后,合同就终止了。此后你将很难再购买其他健康险。如果你非常担心多次罹患不同重疾的风险,可能需要考虑多次赔付型产品。

- 合理搭配可选责任:建议重点关注“60岁前重疾额外赔”,它大幅提升了关键时期的保障力度。“癌症津贴”则是对抗癌症风险的强力补充,可根据预算和家族健康史决定是否附加。

- 仔细阅读条款:特别是疾病定义、免责条款等。比如“严重I型糖尿病”的理赔标准是什么,“原位癌”属于轻症保障范围吗?了解清楚才能心中有数。

总结一下

中荷互联网超越1号重大疾病保险,是一款在“金标认证”背书下,基础扎实、亮点突出、灵活性高的单次赔付重疾险。它的核心竞争力在于对中症和轻症的多次、高比例赔付,以及实用的可选责任(60岁前额外赔、癌症津贴)。

它特别适合追求全面基础保障、注重疾病早期干预、且希望控制预算的消费者。投保时,请务必把握两个关键:一是诚实做好健康告知,二是根据自身需求合理选择保额、保障期限和附加责任。

保险的本质是转移我们无法承受的重大财务风险。希望这篇解读能帮你拨开迷雾,看清“超越1号”是否是你家庭保障拼图中正缺的那一块。祝你选到最适合自己的那份安心!