核保红绿灯第30期:卵圆孔未闭,买保险的“小麻烦”与“大智慧”

你好,朋友。今天我们来聊一个听起来有点专业,但其实在体检中并不少见的情况——卵圆孔未闭。很多朋友在拿到心脏彩超报告,看到这六个字时,心里都会“咯噔”一下:这是什么病?严重吗?最关键的是,我还能买保险吗?

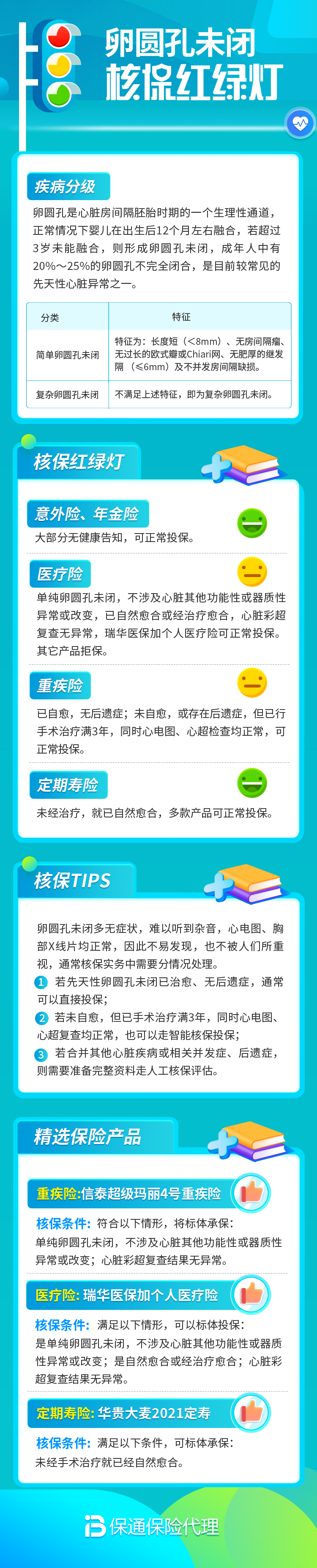

别担心,今天我们就把它掰开揉碎了讲清楚。你可以把它想象成心脏里的一扇“小门”,这扇门在胎儿时期是必须敞开的,但出生后通常就关上了。如果没关严,留了条小缝,就是“卵圆孔未闭”。它非常普遍,大约每4个成年人里就有1个人有,只是大多数人一辈子都不知道,也相安无事。所以,先别自己吓自己。

一、核保怎么看这扇“没关严的门”?

保险公司核保老师关注它,主要是因为它有一个潜在的风险:可能增加不明原因脑卒中(中风)和偏头痛的风险。原理很简单,心脏里正常不应该有直接通道,如果这个通道存在,静脉系统里的一些微小血栓或杂质,就有可能“抄近道”直接进入动脉系统,跑到大脑里,引发问题。

所以,核保评估的核心不是这个“孔”本身,而是它有没有带来实际的健康影响。评估会像侦探破案一样,重点关注以下几个方面:

- 1. 是否伴有症状或并发症?这是最关键的一点。如果你只是因为体检偶然发现,本人没有任何不适,比如从来没有过不明原因的偏头痛、头晕、眼前发黑(尤其是在咳嗽、用力时发生),或者更没有发生过脑梗,那么情况就乐观得多。

- 2. 分流情况如何?心脏彩超报告上通常会写明是“左向右分流”、“右向左分流”还是“双向分流”。单纯的左向右分流,风险相对较低;如果存在右向左分流(尤其在咳嗽、用力时出现),说明有潜在的血流异常通道,核保会更谨慎。

- 3. 孔的大小是多少?通常,直径小于2mm的卵圆孔未闭,风险被认为非常低。孔径越大,核保的关注度会相应提高。

- 4. 是否已经接受治疗?如果已经通过介入手术(封堵术)成功治愈,并且术后恢复良好,复查心脏彩超显示封堵器位置良好、无残余分流,那么投保的障碍会小很多,通常可以按标准体或轻微加费承保。

核保小贴士:准备投保时,请务必准备好完整的心脏彩超报告,最好是近期的。如果曾因相关症状就诊,或做过封堵手术,那么门诊病历、出院小结、手术记录和术后复查报告都至关重要。信息越完整,核保结论越准确、越有利。

二、不同险种的“红绿灯”指南

不同的保险产品,风险偏好不同,对卵圆孔未闭的“宽容度”也不一样。我们可以用一个简单的“红绿灯”模型来理解:

绿灯(大概率标准体或轻微加费):

- 情况:单纯性卵圆孔未闭,无任何临床症状,孔径小(通常<2mm),分流不明显(仅左向右)。

- 意外险、定期寿险:这类产品主要保障极端风险,对卵圆孔未闭通常非常友好,很可能标准体通过。

- 重疾险、医疗险:有希望!很多情况下,如果符合上述“绿灯”条件,重疾险可能标准体或轻微加费承保;医疗险可能标准体、加费,或者对“脑血管疾病”进行除外责任后承保。

黄灯(需要个案评估,可能加费/除外/延期):

- 情况:孔径较大(如>4mm),存在右向左分流,或伴有不明原因的偏头痛、TIA(短暂性脑缺血发作)等症状但未确诊脑梗。

- 核保走向:这时核保会进入谨慎评估区。结论可能是:加费(为潜在风险支付额外保费)、除外(不承保由卵圆孔未闭直接引起的脑卒中等相关疾病),或者要求进一步检查(如经食道超声、发泡实验)后延期再议。

红灯(大概率拒保或延期):

- 情况:已经明确因卵圆孔未闭引发了缺血性脑卒中(脑梗),或伴有其他严重的结构性心脏病。

- 核保走向:在未进行有效治疗(如封堵术)且恢复良好之前,投保重疾险、医疗险几乎会被所有公司拒保或长期延期。此时,首要任务是积极治疗,控制风险。

三、给发现卵圆孔未闭的朋友的实用建议

1. 心态放平,科学看待:首先,它不是洪水猛兽。很多人带着它安然度过一生。不要过度焦虑,但也要给予必要的重视。

2. 明确诊断,定期随访:去心内科做个全面的评估。听医生的建议,看是否需要做更精确的检查(如经食道超声、发泡实验),并遵医嘱定期复查心脏彩超,观察其变化。

3. 投保策略:

- 尽早规划:在没有任何症状出现时,是投保的最佳时机。一旦出现相关症状,投保难度会大大增加。

- 如实告知,充分准备材料:千万不要隐瞒。准备好所有病历和检查报告,清晰的资料有助于核保老师做出最公平的判断。

- 尝试多家投保:不同保险公司的核保尺度存在差异。如果在一家公司得到了不太理想的结论(如除外或加费过高),可以尝试同时投保2-3家,选择最优结果。

- 考虑术后投保:如果医生建议且你本人症状明显,进行封堵术治疗后,投保局面会彻底打开。术后满半年或一年,复查结果良好,大多数产品都可以以标准体或轻微加费承保。

总结一下

“卵圆孔未闭”这个体检中的常见发现,在保险核保中并非“一票否决”项。核保的关键在于评估它是否是一个“活跃的风险点”。无症状、小孔径的单纯性未闭,投保希望很大;伴有症状或并发症,则会面临加费、除外等结果;已引发脑梗则需先治疗。

对于有这种情况的朋友,我们的建议是:科学管理,坦然面对,尽早规划,充分沟通。保险的本意是管理未知风险,而清晰的健康状况告知,正是我们获得踏实保障的第一步。希望这篇文章能为你拨开迷雾,更从容地规划自己的保障。