很多朋友在评论区问我百万医疗险是不是真的有用,不会赔付的时候不赔吧?

还真别说,最近三文真遇到一件这样的事,确实没有赔付所有的钱;

“啊,那岂不是钱白花了”怎么回事呢?

最近有个大学同学和我闲聊说最近婆婆住院了,不幸患了癌症,本来就因为房贷的事情闹心,如今婆婆生病了花了几十万估摸有个38万,想到之前有给家里人买过一份百万医疗险,申请理赔的时候却只给赔付了6万多,不是说100%赔付,这怎么差这么多呢?

她赶紧让我看看了保单才发现她婆婆的这个病的费用主要是因为有靶向药,众所周知,有了癌症手术治疗是一部分,其次就是药物的费用,这类药物一般少则几千块,多的甚至上万元,医院一般会指定去药店购买,而这类药则是需要附加院外靶向药才能赔付的,我这个大学同学没附加,这不就只赔付了一部分。

百万医疗险的好处毋庸置疑,几百块保费就能撬动几百万的保额,而且报销不限社保范围;

让普通人也能看得起大病,吃得起好药贵药,但很多人在挑选百万医疗险时,因为不懂保障,不懂这些责任,关键时候用不上,这不就吃亏了,百万医疗险看似简单,其实条款很多,一个点没挑好了解到就会受到影响,

比如百万医疗险的基础保障、责任免除和健康告知这些都很重要,所以今天三文就结合自己多年的经验为大家分享一下如何挑选百万医疗险,怎么样才能不踩坑,怎么样用最少的保费买到最合适的产品,犹豫产品也一直更新,大家可以先收藏点个赞码住,等买医疗险的时候再回来了解!!比心心ღ( ´・ᴗ・` )!

大家可以先看看,目前市场上比较热门的百万医疗险清单:

赶时间的朋友,可以直接通过下方卡片,添加三文, 找我领取百万医疗险的高清对比表,并把我最推荐的 3 款百万医疗,悄悄告诉你~

下面不废话,我们直接进入科普测评环节,先来看看买了百万医疗险被拒赔的原因有哪些?

一、买了保险也不会赔付,原来是因为这!

很多时候其实大家最担心的事是如果买了会不会不赔付,你还真别说,这几条不知道的话,您还真有可能买了保险不赔付,

有人说保险就是骗人的,保险公司是不是故意的赔付的,

这种故意不赔付的绝对不可能,没有一家公司会为了保费去不赔付的,保险公司也不可能搬起石头砸自己脚,没有陪,可能真相在下文这几点,咱接着看:

原因一:在等待期内出险

在等待期内,患病报销是不赔的。

等待期是指在投保以后有等待出险的这段时间,等待期内要求出险保险公司是不赔的,目前市面上的百万医疗的等待期一般是30天~90天,在这个期间生病,保险公司是不赔的。

因此,建议大家购买百万医疗险之后,没啥大问题,最好不要在等待期内去体检,万一真要检查出问题,不赔事小,在严重情况下,保险公司甚至连买的资格都不给你了,直接解除合同!

原因二:既往症不赔

既往症是指在保险责任生效之前罹患的被保险人已知或应该知道的有关疾病或症状。而既往症也一般在医疗险的免责条款中,一般有以下三种情况:

第一:医生已有明确诊断,长期治疗未间断。例如慢性病高血压、哮喘、慢性胃炎等等……

第二:医生已有明确诊断,治疗后症状未完全消失,有间断治疗情况。一般患重大疾病之后,都是一场持久战,像恶性肿瘤等等……

第三:未经医生诊断和治疗,但是症状明显且持续存在,以普通人医学常识应当知晓。

当然也有既往症免责条款很少、甚至没有的,但也有定义更苛刻的,多则包含十几条,所以大家在买百万医疗的时候一定要看仔细了。

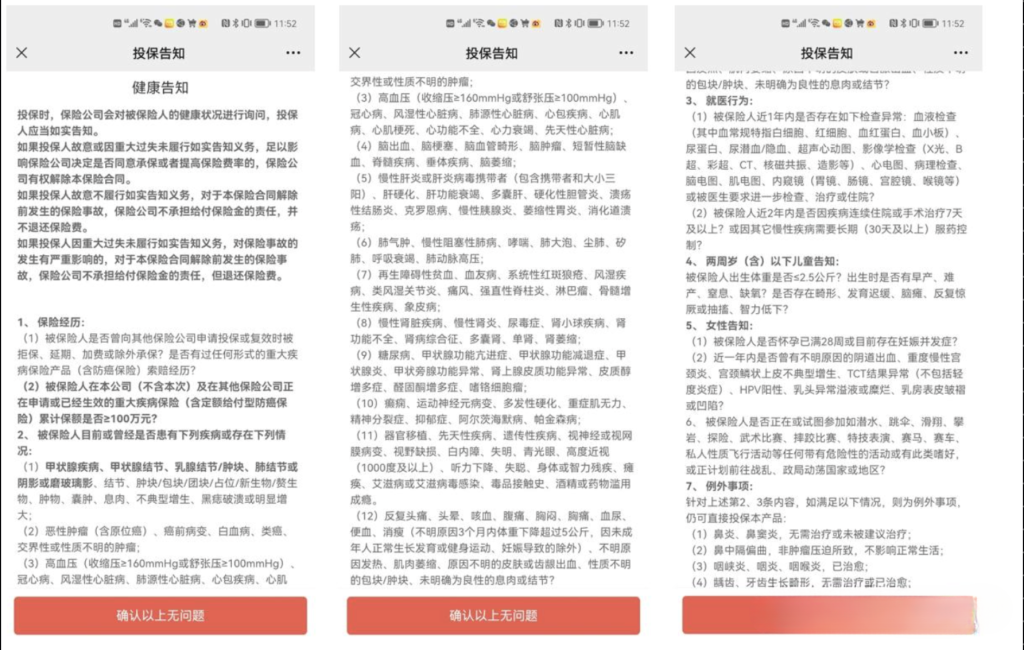

原因三:投保前未如实告知

这条应该是绝大部分人被拒赔的原因了!

要知道,医疗险的健康告知算是所有险种中最为严格的,像胃炎、甲状腺结节、乙肝等常见问题,都有可能影响投保,作为消费者来说应该做到如实告知自己的健康状况,避免后期因为影响保险公司的承保结论而被拒赔。

那什么是健康告知呢?就是不管你是曾经住过院,还是做过体检,有一些体检指标异常,一定要向保险公司,如实告知我们的健康状况,那如何告知呢?

我们需要遵循的原则的,“有问必答、不问不答”,意思就是,上面问到的内容,如果我们有涉及到的,就需要告知,如果没有涉及到的,点确认以上无问题即可

不做如实告知,实际上是违法行为,一旦被保险公司查出,保险公司有权利拒赔,现在就医都是全国联网,只要在医院就诊过,保险公司想查,99.99%的概率,都是能查到的,所以这点必须要重视。

怎么知道自己的健康告知能不能过呢,专业的事情交给专业的人来做,健康告知十分重要,有体检过的一定要注意自己的体检报告,而且要如实填写,不然查出来是真赔付不了!

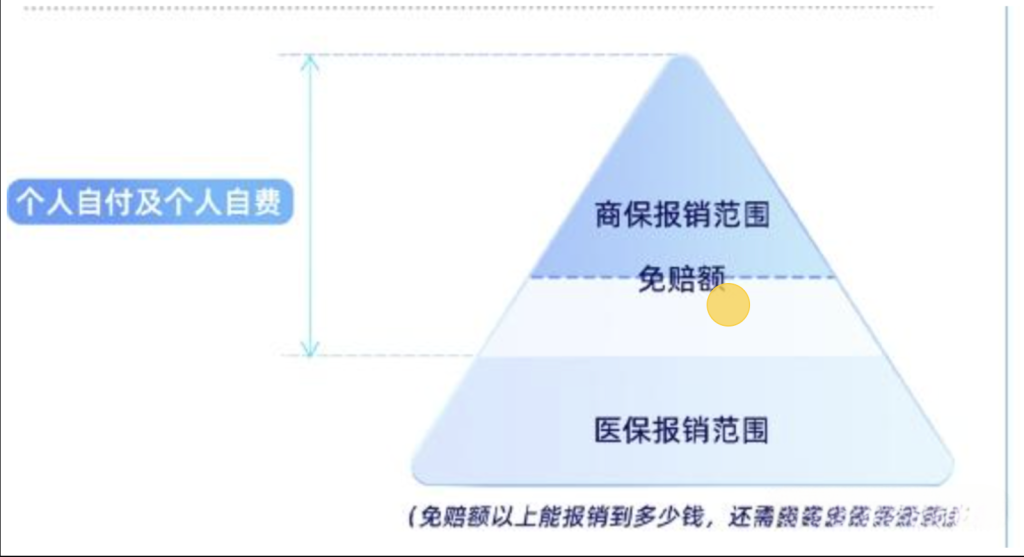

原因四:花费没有达到免赔额

免赔额,就是保险公司报销的最低门槛,等同于国家医保报销的【起付线】。

百万医疗险通常都有免赔额,但免赔额的设定不同产品也会有所不同,一般情况下的产品包含1万免赔额。

举个例子:

王先生看病花了两万块,医保报销了8000元,那还剩下的12000元;那你得自己出1万块钱,这1万就是免赔额,剩下的钱,保险公司才会给你报销。

这里也可以看出,百万医疗主要是解决大病花销的,像小病小痛的花销自己和医保就能够承担,大家只要记住,百万医疗报的是除了医保报销后剩下的和免赔额以外的医疗费用就可以了。

提前了解这些,可以避免我们在后期理赔遇到类似问题的发生,要学会尽自己最大的可能去避免拒赔。

买医疗险,如果你也担心被拒赔,可以通过下方卡片,添加三文,我可以手把手帮你把关;让你避开陷阱,百分百获得顺利理赔~

二、超实用百万医疗挑选指南

市面上高性价比的百万医疗险比比皆是,乍一看来,感觉保障都差不多,但实际上,每款百万医疗险都各有优劣势,如果我们不弄清楚细节,就很容易错过真正高性价比的百万医疗险。

三文这边对比了上百款百万医疗之后,精心整理出来了一份百万医疗科学挑选指南,我们先看图:

1、基础保障一定要有

要分析一款产品好不好,要看它该有的保障有没有,作为一款合格的百万医疗,首先要包含住院医疗、特殊门诊医疗、住院前后门(急)诊医疗、门诊手术医疗这四大保障。

主要保障:住院+门诊

(1)住院责任:因重大疾病、意外受伤、食物中毒等原因导致住院,对于扣除免赔额后的部分按合同约定的比例报销。

百万医疗险一般都有1万的免赔额设定,只有医疗费用超过1万的部分才可以进行报销;如果有医保的话,就是在医保报销后超过1万的部分才可以申请报销。

(2)门诊责任:包括特殊门诊、住院前后门急诊、门诊手术

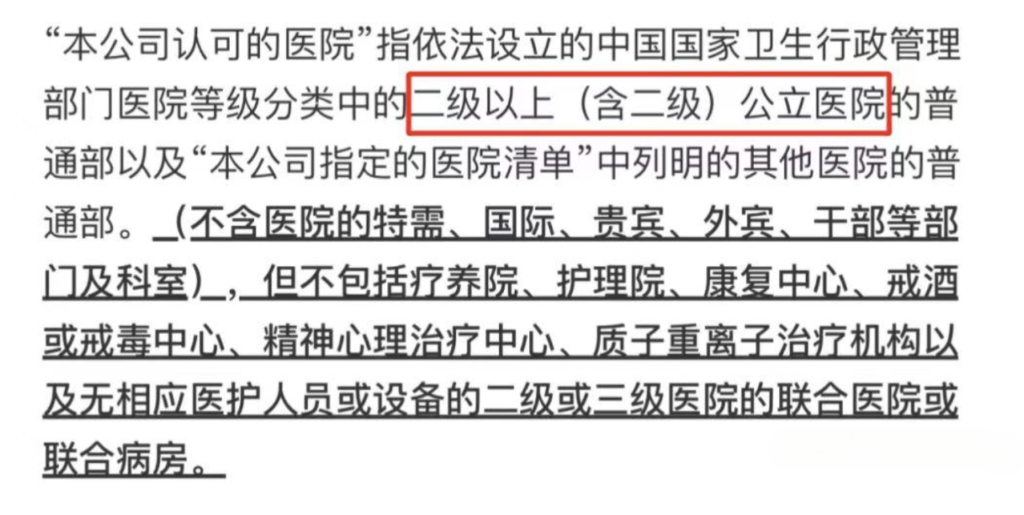

注:通常各大保险公司都会要求就医医院为二级及以上公立医院才能申请报销,大家一定要提前看好急诊医院。

针对以上四项保障,大家需要关注以下问题;

- 住院医疗费用:住院医疗除了最高报销400万/200万以外,可能会有其他的限制。譬如门诊肾透析费最高限额10万,非因特定疾病住院前后门急诊医疗费用限额5万……,我们都知道,一旦去了医院,需要花多少钱,那我们是完全无法预测的,所以针对百万医疗险有额外限制条件的,这种就不要买了。

- 特殊门诊医疗费用:在百万医疗险包含特殊门诊的情况下,要看其报销限额,有限额的话我们就不买。毕竟无论是门诊肾透析,还是门诊恶性肿瘤治疗,这都不是一笔小费用,一旦有限额,那就意味着如果未来不幸罹患大病,即使我们买了百万医疗险,也有很大概率还有一笔不小的医疗费用需要自行承担。

- 住院前后门(急)诊医疗费用:对于和住院相同原因的门(急)诊医疗费用,百万医疗险也是可以报销的。常见的是住院前7天+出院后30天、和住院前30天+出院后30天两种情况居多,相比之下,前者性价比更高,建议优先选择。

- 门诊手术医疗费用:相比于前面几项责任,实际上门诊手术所面临的客户范围要更广,所以门诊手术也是百万医疗险的标配保障。

整体来讲,几乎99%的百万医疗险,这四项基本责任都是有具备的,所以这里没有什么太大的陷阱,也不容易踩坑,

但相比之下,百万医疗险的续保条件,就要重要的多的多了。

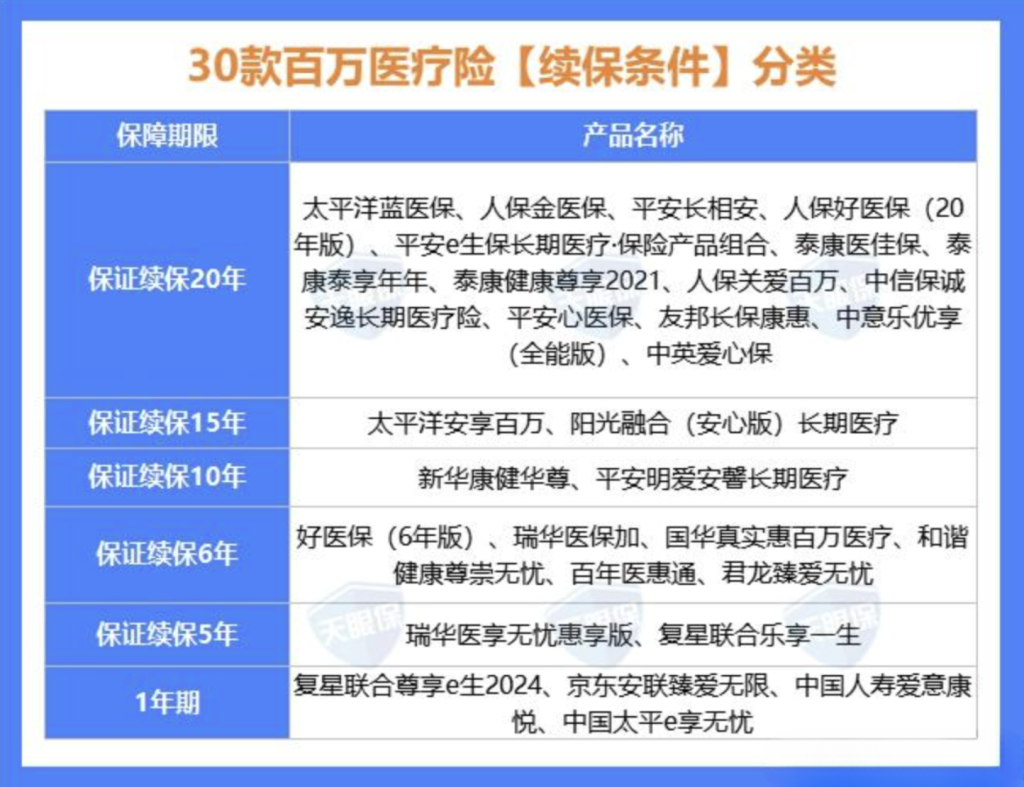

2、续保时间越长越好

买百万医疗险最令人头疼的就是续保问题,毕竟这关系到你的百万医疗险能保多久。

百万医疗险原本是交1年保1年的,如果续保条件不行,意味着一旦产品停售,我们第2年就没法继续购买,只能更换其他产品,重新投保不仅要重新计算等待期,更重要的是,需要重新做健康告知,如果身体健康倒是完全不需要担心,一旦身体指标出现异常,再想买百万医疗险,就会受到重重限制,轻则免责承保(交的同样的钱,身体有异常的器官不给你保),重则就直接拒保。

关于百万医疗险的续保条件,需要关注合同条款中是否有以下两项条件:

- 保证续保期间内,不因产品统一停售而终止;

- 保证续保期间内,不因被保人的健康状况或历史理赔情况而拒绝续保申请

三文这里建议大家重点关注,20年保证续保的百万医疗险,20年内不用担心产品停售、身体变差。

3、必须包含院外购药

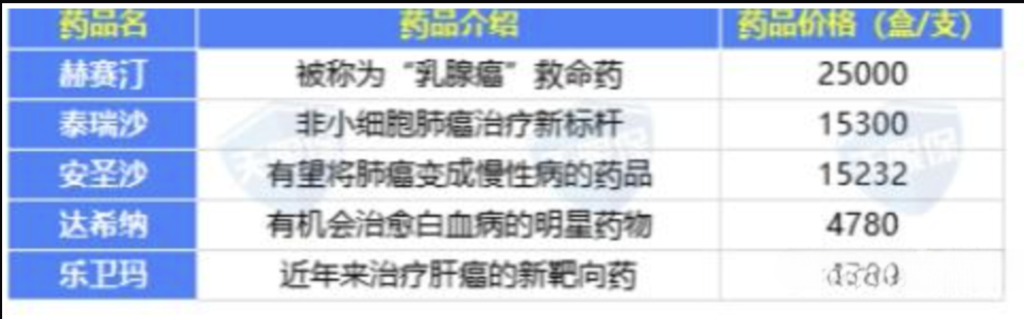

靶向药因为疗效好、副作用相对较低,一般涉及到癌症都会被使用。但费用非常昂贵,一盒药几千元到几万元不等。虽然部分靶向药被纳入到医保范围内,但实际上,还有大量的靶向药并未纳入医保范围内。

大家可以参考下表,直观感受一下药品的价格有多高:

不过好在,有些百万医疗险可以报销癌症特药、院外购药;

一款产品外购药保障好不好?一定要结合以下三个方面来看:

癌症特药除了关注是否保障(含不含)

结合赔付比例(报销多少)

保障期限(最长能用药多久)

所以挑选百万医疗险,一定要挑选院外靶向药也能包含在内的,优先选择能100%报销的产品。

4、增值服务越全越好

近些年,百万医疗险的增值服务似乎渐渐成了标配,例如视频问诊、图文资讯、重疾二诊等等,其中最实用就这两项:医疗垫付和就医绿通。

- 医疗垫付:无需被保人自己先掏治疗费,保险公司直接垫给医院,让被保人无需为治疗费发愁。

- 就医绿通:所谓就医绿通其实解决医疗险资源紧缺,就医绿通协助被保人挂专家号、预约住院床位等,让被保人早点治疗甚至获得好医生的治疗,避免耽误病情二者对病人来说非常实用。

其次就是质子重离子和CAR-T疗法,部分百万医疗险的质子重离子都是产品自带的,而也有一部分百万医疗险,质子重离子是可选责任,但一般附加上也就多十来块钱,所以这项责任,如果可以附加,还是建议都附加上,而CAR-T疗法可以作为购买百万医疗险的一个加分项,多一种治疗方式就多一个机会。

如果你现在有在了解的百万医疗险,不知道好坏,可以点击下方卡片,添加三文,我来帮你把关~

三、最新爆款百万医疗榜单

学会了方法就不愁买不到好产品,接下来就是本期文章的重头戏了,进入我们的测评环节。

三文统计了市场上比较热门的 30 款百万医疗险,基于上面百万医疗的避坑攻略和挑选指南,我们来分别做对比,看到底哪款能胜出。

(1)第一轮对比——续保条件

好的续保条件:不论是身体变差还是发生过理赔,抑或产品停售,都能照常续保,保障不会受到影响。

差的续保条件:万一今年生病住院了,那来年能不能买就难说了;因为每年都需要重新进行健康告知,而我们的身体情况是没法预料的,不能一直保证健康。

目前,续保条件最好的,保障期限最长的,就是保证续保 20 年的百万医疗险;这也意味着,不论我们何时投保,至少未来20年的医疗保障是不用担心的。

所以,在选择百万医疗险时,一定是优先保证续保20年的产品,这样我们已经选对了一半。

(2)第二轮对比——外购药

外购药,顾名思义就是医生开具处方,在医院买不到需要去外面药店购买的药;外购药是治疗癌症的有效药物和有效手段,如果没有这项保障的话,得了癌症都有可能被拒赔。

外购药,一是昂贵,比如治疗乳腺癌的赫赛汀,一盒就得25000元;二是难买,有的外购药即使纳入医保也买不到,这是因为医保对用药用量报销有限制。

所以,在购买百万医疗险时,外购药保障是百分百要有的。

在剩下 14 款能保证续保20年的产品中,我们来看看外购药保障情况:

没有外购药的 6 款产品,我们就直接淘汰掉。

另外,平安e生保的外购药,确诊癌症后用药期限只有 3 年;人保好医保,外购药的赔付比例只有90%,做不到100%报销;所以,这两款产品大家也要慎重挑选。

这么看下来,值得挑选的产品就只剩下了 6 款:蓝医保、金医保、长保康惠、乐优享、爱心保、安欣保。

我们继续往下看,来看这 6 款产品关于增值服务的对比。

(3)第三轮对比——增值服务

百万医疗险有两项非常实用的增值服务,能让看病就医的效率提高N个档次。

第一项是:住院垫付;平常生病住院时,医院都会让我们提前缴纳一笔住院押金用于治疗,如果是小额押金还好,但如果是几万的住院押金,我们一时手头紧拿不出来,可能就不能第一时间得到救治;而如果有住院垫付这项增值服务,保险公司就能为我们先行垫付,解决了我们的燃眉之急。

第二项是:就医绿通;就医绿通是医院的专家专为患者开通的绿色就医通道,其主要服务包括特需挂号、特约门诊、预约手术、预约床位、家庭医生,能让我们看病就医更迅速。

所以,在买百万医疗险时,这两项增值服务也是务必要有的。

来看剩余 6 款产品关于增值服务的保障情况:

可喜可贺,6款产品全员通过,重要的两项增值服务全都包含。

下面,就是大家最关心的环节了,价格怎么样?我们来比比看。

(4)第四轮对比——价格对比

还是那句话,买保险只看保障,不看价格,就是耍流氓的行为。

只有保障全面,没有暗坑,价格也合适的产品才值得我们选购。

那其实对比下来,只有金医保、蓝医保这 2 款是最值得购买的。

这3款也都是大公司承保,大家在公司层面不用太过担心;另外在保障和价格方面,也是一轮轮对比下来的,产品性价比可以说是遥遥领先了。

那么这 2 款产品到底有啥区别,又该怎么选呢?

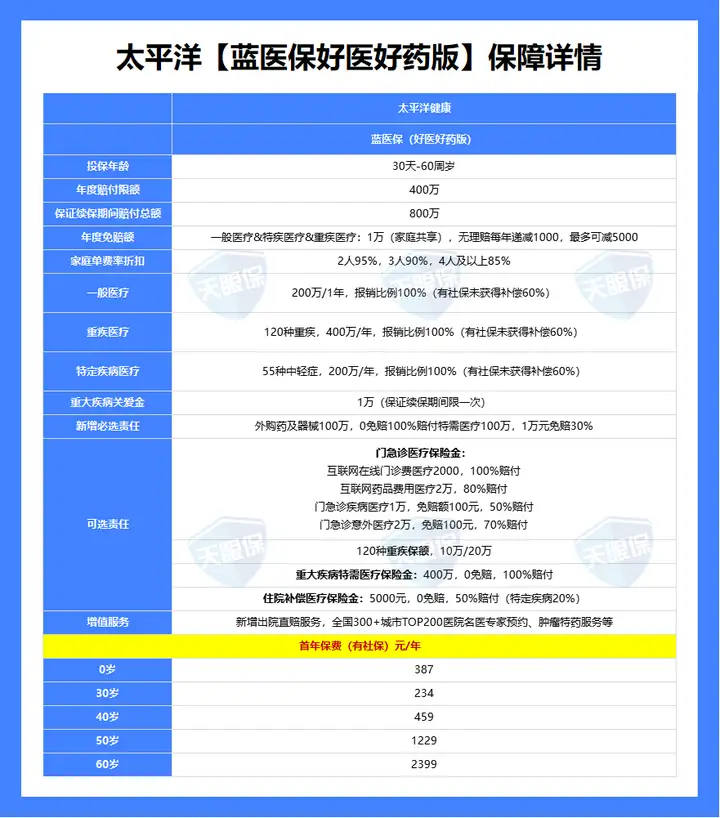

(1)蓝医保(好医好药版)——保的全,院外用药无限制

款产品最大的优势是“外购药保障超给力”,院外用药无限制,只要是在国家药械清单内的产品均可使用,用药范围远超同类产品。

像现在很多药,医院都不能直接开到,得自己去药店买,但除了抗癌药,其他的普通外购药械,百万医疗险基本都报不了;再加上医保 DRG 改革,医院控药控费,蓝医保好医好药版的这项保障实用性就更强了;就冲这一点,就很少有产品能与它比拟。

除此之外,蓝医保好医好药版还有这些优势:

- 免赔额最低可降至5000元,跟长相安2号一样,投保后如果没出险,每年能递减1000免赔额;

- 解锁特需医院,舒适就医,特需医疗相当于医院里的“头等舱”,包含特需医疗部、VIP部、国际部,可以给到你贵宾级的医疗服务;首年是赠送的,如果大家想让治疗环境上一个等级,可以附加上120种重疾特需医疗。

- 可附加门急诊医疗保险金,感冒发烧也能保,不过要注意不同医疗项目,免赔额和报销比例各不一样;比如线上药品费用,0免赔,80%报销;意外门诊,100免赔,70%报销;疾病门诊,100免赔,50%报销。

- 可附加住院补偿金,附加之后,1 万免赔额以下的部分,还能赔付 50%,理赔门槛更低了。

- 家庭单投保有优惠,可以共享1万免赔额,比如一位家庭成员已经抵扣了1万免赔额,那其他家庭成员要是也在当年出险,就能0免赔报销;另外价格上也有优惠,两人投保打95折,三人打9折,四人及以上打85折。

可以说,蓝医保好医好药版就是目前教科书级别的百万医疗险,我们不选它选谁。

当然了,要说它完美无缺那是不可能的,这款产品的劣势是年纪大的人投保保费会很高,从57岁起,保费就开始显著增长,能比同类产品贵出几百块;如果介意这点的,也可以考虑金医保3号。

想获取蓝医保好医好药版的投保通道、保障细节,和精准保费测算的;想知道自己的身体情况能不能通过这款产品的健康告知,你都可以点击下面卡片,添加三文,我来帮你把关~

(2)年龄在56~60岁,优先选择——金医保3号

与同类产品相比,金医保3号最大的两个优势是:

① 55岁以上投保无需体检,像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

② 价格优惠力度大,最多能打85折,如果是家庭单投保,两人同时投保可打95折,三人同时投保可打9折,四人及以上同时投保可打85折,并且价格也比同类产品便宜。

当然,价格便宜不代表保障就差,金医保3号还有这些优势:

- 同样能保证续保20年,中途发生理赔、身体情况变差、产品停售都不受影响;

- 同样能100%报销癌症特药,住院垫付、就医绿通等实用的增值服务也都有;

- 免赔额有优惠,如果投保后没有发生理赔,每年能减少1000元免赔额,最多减少3000元,也就是说,免赔额从1万降到了 7 千,而且家庭成员能共享免赔额。

总之,如果买不了蓝医保好医好药版,或者是觉得价格贵,这款金医保3号也是非常不错的选择。

看完后,如果你还是不确定哪款更好,更适合自己,你可以随时来找三文交流沟通,我来根据你的具体情况给出您最诚恳的选择建议~

四、常见问题解答

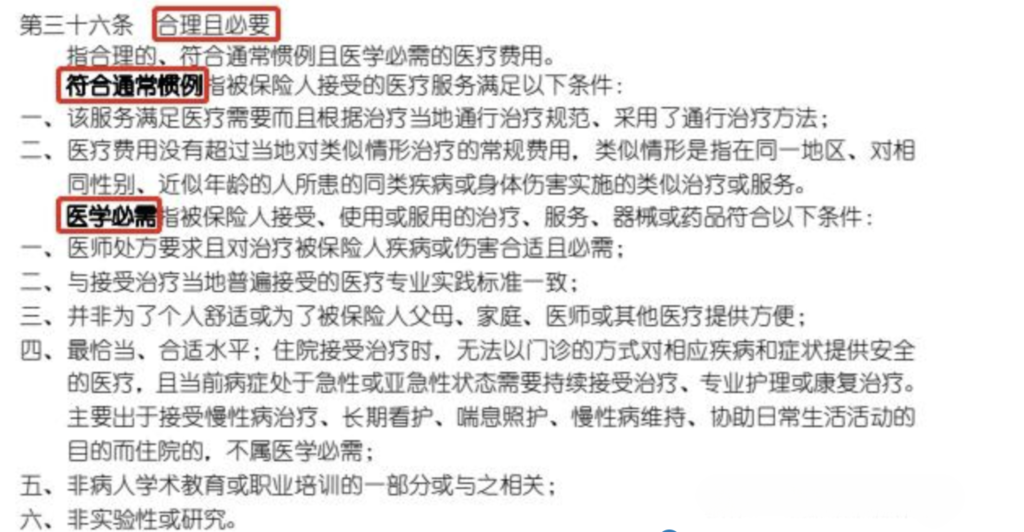

1、看病的所有费用都能赔?

当然不是,百万医疗只赔付“ 合理且必要的费用”,先看条款中的定义:

简单来说,床位费、调理护理是有限制报销范围的。住最好的病房、吃最豪华的餐、享受最好的医疗,还想要最高的报销,当然是不可能的!

此外,像营养保健类、美容减肥类、中医治疗、康复理疗等费用都是无法报销的,都是属于责任免除的范围内的;而这样的规定也恰恰是为了避免过度报销造成的医疗资源浪费。

另外还需要注意这两点:

- 符合保障范畴

这是基本的理赔原则,只要在承保范围内才可予以赔偿:

地区范围:通常只限国内;

医院性质:通常各大保险公司都会要求就医医院为二级及以上公立医院才能申请报销;

保障责任:通常分为住院+门诊;住院责任是指因重大疾病、意外受伤、食物中毒等原因导致住院,对于扣除免赔额后的部分按合同约定的比例报销;门诊责任包括特殊门诊、住院前后门急诊、门诊手术。

- 免赔额以外的

大家都知道,百万医疗险一般都有免赔额,或是1万,或是2万,免赔额以下都不在报销范围内。

而且如果是带着社保身份投保的,要先经过社保报销,再用百万医疗险报销。如果不经社保报销的话,就会从原来的100%报销,下调至60%-80%;这里需要注意的一点就是,经过社保报销的部分是不计入免赔额里的。

2、得过病就不能买百万医疗了?

话不能说这么绝对,虽然得过病的情况下买保险肯定是不能和健康人群投保相比那么容易,但也不是什么都不能买的,还是需要分情况来看:

(1)判断疾病是否涉及健告

买保险,保险公司必须要履行按照合同条款进行赔付的义务,那消费者,同样,需要履行如实告知的义务,这里的如实告知主要涉及两方面,第一、职业告知,第二、健康告知,这里,我们重点来说健康告知。

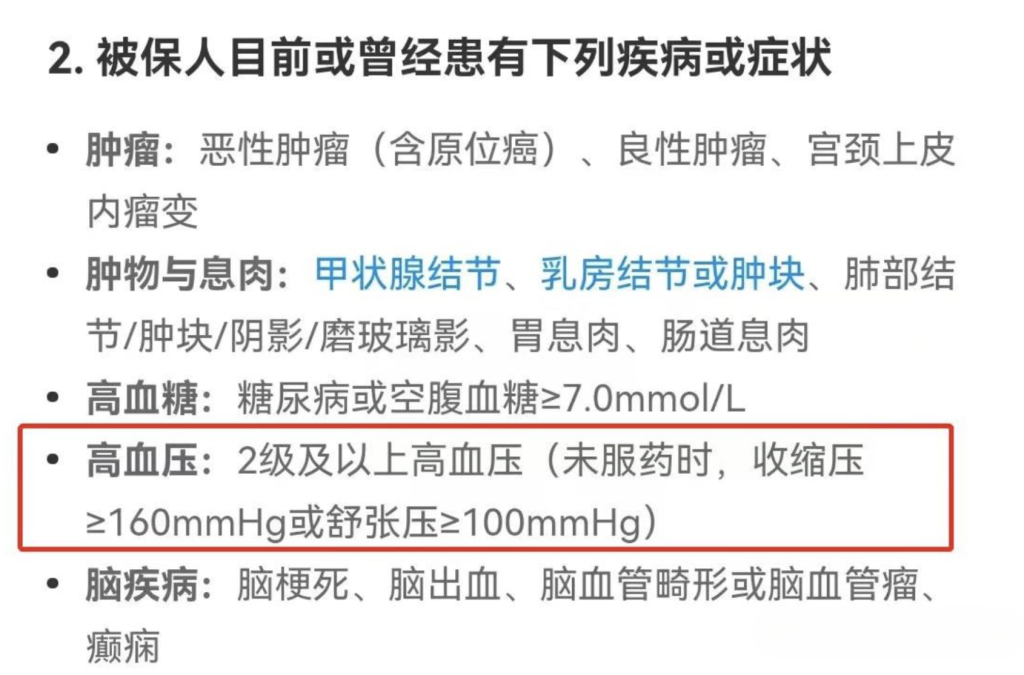

以高血压为例:

上述这款产品关于高血压的情况,只问询了二级及以上,那就代表其它情况是可以直接购买的;想要知道关于哪些疾病能不能买,在健康告知里就能找到。

(2)涉及健告的情况下,进行核保

核保就是针对你身体的异常情况进行的进一步问询,当你满足健康告知的一些情况时,还是可以正常承保的;针对同一种疾病,不同产品的核保宽松程度也不一样,大家可以多尝试投保几款产品。

(3)获得核保结论

通过保险公司如实告知的结论,一般会得到如下四种情况:

第一、标准体承保,和正常健康人群一样承保;

第二、责任除外承保,可以买,但会对某个部位免除责任,比如,乳腺结节三级,通常大部分产品都可以买,但是,以后对于乳腺结节导致的疾病,比如乳腺癌,是不予报销的,也就是责任除外;

第三、加费承保,可以买,而且不会被责任除外,但是,如果正常30岁男性,X产品是3000元/年,那加费后,可能是3300元,也可能是3500元保费,加费承保在肥胖、乙肝大/小三阳、慢性浅表性胃炎等指标中比较常见;

第四、拒保,如果得到这样的核保结论,意味着我们与该产品无缘了。

根据以上结论就可以知道这款保险能不能买了,要知道,医疗险的健康告知算是所有险种中最为严格的,像胃炎、甲状腺结节、乙肝等常见问题,都有可能影响投保,亚健康的小伙伴如果遇到复杂的情况,智能核保没有选择买不了的朋友,可以尝试一下人工核保,或者联系三文即可。

3、“0免赔”一定比“1万免赔”的产品更好?

免赔额,就是保险公司报销的最低门槛,免赔额1万,也就意味着1万以内的医疗费用不会报销,免赔额5000,就说明5000以内的医疗费用不能报销。如果免赔额为0,那说明一旦产生医疗费用,即使只花了一分钱也可以报销,所以,免赔额越低,报销门槛就越低。

这样一看,确实百万医疗险的免赔额越低越好,但是其实,这里也有一个“小暗坑”,我们始终要知道一点,保险公司,是盈利机构,而非慈善机构,免赔额越低,保险公司需要承担的理赔风险就越高,保费,自然也越贵,当然,很多人会觉得贵有贵的道理,所以,这个“贵”真的是值得的吗?

举个例子:

- 某1万免赔产品保费:371元/年(30岁);998元/年(50岁)

- 某0免赔产品保费:813元/年(30岁);2382元/年(50岁)

我们可以看到的是,两个产品之间的保费差距有多大,而且会随着年龄的增长导致保费的差距越来越大,这对于我们消费者来说无疑是增加了预算成本。

所以,与其追求0免赔的百万医疗险,不如选择1万免赔额的百万医疗险搭配一份小额医疗险作为补充,不仅保费便宜,而且保障全面。

五、小结

如果你最近打算入手一款百万医疗险,这篇文章是三文调研了市面上绝大部分百万医疗险,进行对比评测,才精挑细选出的产品,只要你仔细阅读,相信能帮你选到一款合适的百万医疗险。

一年花几百块钱就能买到上百万保额的百万医疗险,三文还是建议大家人手一份的,百万医疗险,其实和市面上大多数爆款商品是类似的,只有各方面都优秀的产品,才能让消费者心甘情愿的买单!

最后,如果大家还是不知道怎么购买,可以在文章下方评论或者直接私信三文,三文手把手教你如何挑选不踩坑。

=延伸阅读=

【保险挑选指南】

百万医疗险怎么买?2025年最新百万医疗险排行榜+推荐清单!

【保险配置思路】

【孩子保险】婴幼儿(孩子)保险怎么买?手把手教你用1000块钱买到全面保障!

【大人保险】2025最新版,一文读懂四大保险(百万医疗、重疾险、意外险、定期寿险),保险到底应该怎么买?

【热门产品测评】

2025年全网保险大盘点!重疾险+百万医疗险+意外险+定期寿险,值得买的保险都在这里了!

【保险避坑指南】