【金标认证】和泰人寿超级玛丽7号重疾险(经典版):一款“能长大”的重疾险

你好呀!今天我们来聊聊保险圈里一个热度很高的“明星产品”——和泰人寿的超级玛丽7号重疾险(经典版)。它头上顶着“金标认证”的光环,这可不是随便给的,意味着它在产品设计、保障责任和性价比上,都经过了市场的严格检验,属于同类中的佼佼者。

不过,产品再好,也得看是不是适合你。今天,我就用最通俗的话,帮你把这款产品掰开揉碎了讲清楚,看看它到底“超级”在哪里,又适合谁。

一、核心亮点:不止是“赔一次”,它的保障会“长大”

很多朋友对重疾险有个固有印象:得了合同里的大病,赔一次钱,合同就结束了。但超级玛丽7号(经典版)最核心的亮点,就是打破了这种“一次性”思维。

它的核心保障是“重疾赔付后,轻/中症保障继续有效”。这是什么概念呢?我举个例子:

小王买了50万保额的超级玛丽7号。很不幸,他在40岁时确诊了合同约定的重度癌症(属于重疾),保险公司一次性赔付了50万。这笔钱帮他渡过了治疗和收入中断的难关。

关键点来了:赔付后,合同并没有结束! 过了几年,小王因为治疗或其它原因,又确诊了较轻的“原位癌”(属于轻症)。这时,保险公司会再次赔付,比例是保额的30%,也就是15万。同时,合同里剩下的其他中症、轻症责任依然有效。

这个设计非常人性化。因为现实中,一个人一生中罹患不同疾病,或一种疾病从轻到重发展的可能性是存在的。传统重疾险“赔完重疾就合同终止”的模式,会让消费者在人生最需要保障的阶段反而“裸奔”。超级玛丽7号这个“保障延续”的功能,相当于让保障“长大”了,覆盖了更长远的风险。

二、产品责任拆解:除了核心,还有哪些实用保障?

除了上面那个“王炸”功能,我们再来看看它的保障清单:

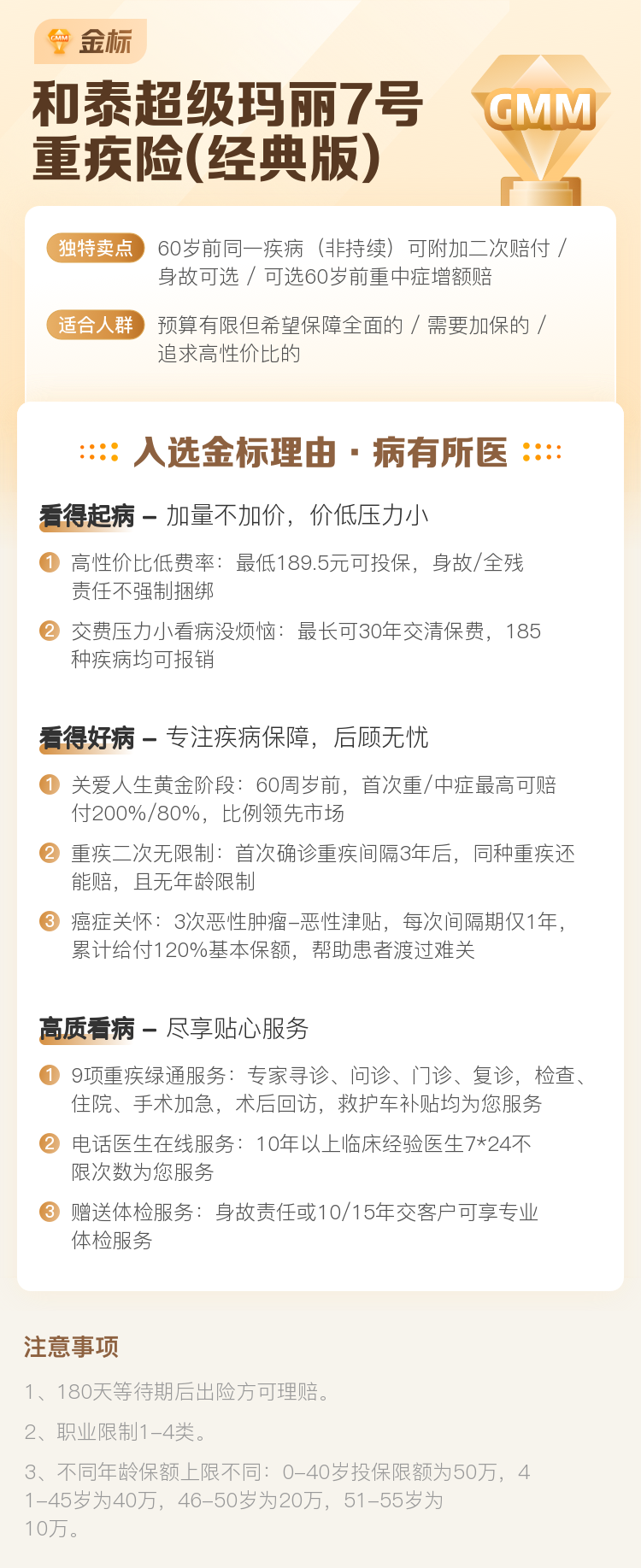

1. 基础责任扎实: 110种重疾赔1次(100%保额),25种中症最多赔2次(每次60%保额),50种轻症最多赔3次(每次30%保额)。这个赔付比例在市场属于第一梯队。

2. 特色可选责任(按需附加):

- 疾病关爱金(必看!): 这是个“加量包”。如果在60岁前确诊重疾/中症,可以额外多赔一笔钱。比如,60岁前得重疾,能多赔80%或100%的保额(版本不同)。这完美覆盖了家庭责任最重、收入最高的“黄金年龄段”,保额做高,安全感更足。

- 第二次重疾保险金: 如果担心一次重疾保障不够,可以附加这个。赔付一次重疾后,间隔3年,再确诊其他不同种的重疾,还能再赔一次120%的保额。让保障更上一层楼。

- 癌症/心脑血管疾病二次赔: 针对最高发的重疾(癌症、心梗、脑中风)提供第二次赔付保障。比如癌症的新发、复发、转移、持续,间隔期后能再赔一笔钱。对于有家族病史或特别关注这类风险的朋友,这个附加项很实用。

这种“基础责任+可选责任”的模块化设计很好,你可以像点菜一样,根据自己的预算和关注点,搭配出最适合自己的保障方案。

三、适合谁?给你清晰的投保画像

没有适合所有人的保险,只有适合某个人的方案。超级玛丽7号(经典版)尤其适合以下几类朋友:

1. 追求高性价比与长效保障的年轻人: 特别是20-35岁的朋友,预算可能有限,但身体健康,投保容易。这款产品基础价格有竞争力,加上“重疾赔后轻中症仍有效”和“60岁前额外赔”的功能,能用有限的预算,撬动人生关键几十年的高额、长效保障。

2. 家庭经济支柱: 你是家里主要赚钱的人吗?那你最怕的就是倒下。附加“疾病关爱金”后,在60岁前能获得翻倍甚至更高的保额,万一出事,这笔钱能更好地弥补收入损失,维持家庭正常运转。

3. 关注多次患病风险的人: 如果你有家族病史,或者单纯觉得现代人寿命长,一生中遭遇多次健康冲击的概率在增加,那么这款产品“保障延续”和丰富的“二次赔”可选责任,能给你带来更强的心理安全感。

需要留意的是: 它的重疾是单次赔付(附加后可变两次)。如果你预算非常充足,且极度看重“不同重疾多次赔”,那么可能需要对比一下多次赔付不分组的产品。但对于绝大多数人来说,它的“重疾赔后轻中症有效”已经是一个非常创新且实用的解决方案。

总结与投保小建议

总的来说,和泰超级玛丽7号重疾险(经典版)是一款设计巧妙、诚意满满的产品。它的“金标认证”实至名归,核心优势在于打破了传统重疾险的保障壁垒,让保障更具延续性和实用性。

给你的最终建议是:

- 先定保额: 建议重疾保额至少覆盖3-5年的年收入,一线城市或家庭责任重的,建议做到50万以上。保额是根本。

- 再选责任: 优先考虑附加“疾病关爱金”,大幅提升黄金年龄的保障力度。预算允许的情况下,可以根据健康担忧附加癌症或心脑血管二次赔。

- 务必做好健康告知: 这是投保最关键的一步。问什么答什么,不问不答,有体检异常或病史的,最好准备好资料,必要时咨询专业人士,确保投保过程合规,避免未来理赔纠纷。

- 对比与权衡: 虽然它很优秀,但也建议你将其与市面上其他同类型产品(比如达尔文、守卫者系列等)进行横向对比,结合自己的健康状况、预算和偏好做最终决定。

保险是复杂的金融工具,但选择思路可以很简单:明确需求,抓住核心,量力而行。 希望这篇解读,能帮你更清晰地认识这款“超级玛丽”,迈出为自己构筑坚实保障的第一步。