之前我一直觉得,保险嘛,随便买一个就行,反正都差不多。直到去年自己生病住院,才发现根本不是这样。

第一次认真考虑保险,是因为害怕

我95后,刚工作两年,工资不高但够花。有天下班刷到同届的朋友因为癌症众筹,当时我就慌了——不是怕她,是怕自己。万一生病,别说医疗费,工作都得丢。第二天就开始研究保险怎么买。

第一坑:爸妈说“你年轻,不用买”。

第二坑:网上搜攻略,全是什么“三步搞定保险配置”,看完更懵。

第三坑:朋友推荐了个代理人,上来就推返还型产品,说“有病赔钱,没病返本”。我差点就掏钱了。

后来是怎么搞明白的?

其实特别简单:把自己代入最坏的情况。比如“如果我得了癌症,花100万治还是不治?”治,钱从哪来?医保报不了进口药和特效药。这时候我才懂,真正需要的是百万医疗险。

看了一圈,选中了尊享e生2025版。理由很直接:

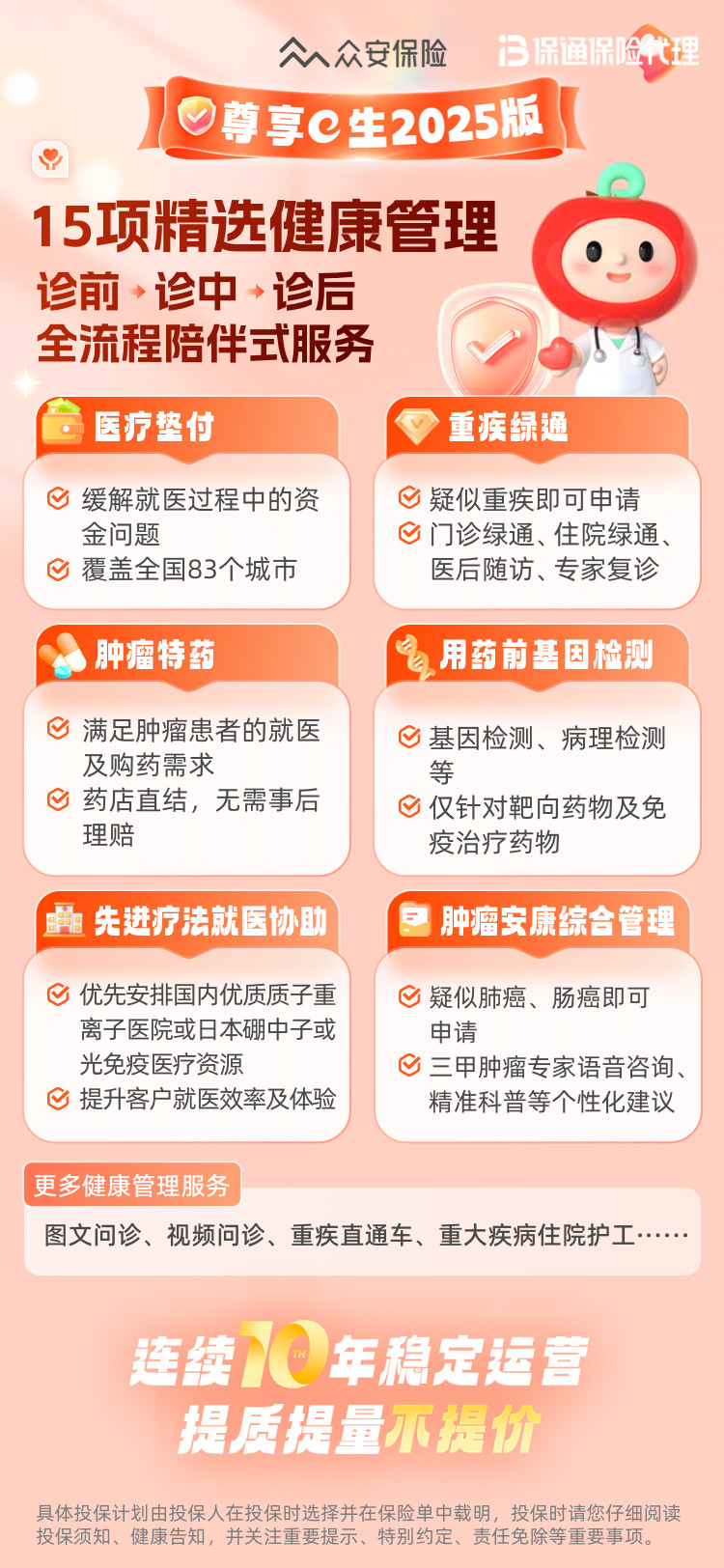

· 免赔额低,小病住院也能赔

· 外购药、质子重离子都涵盖

· 价格一个月几十块,一杯奶茶钱

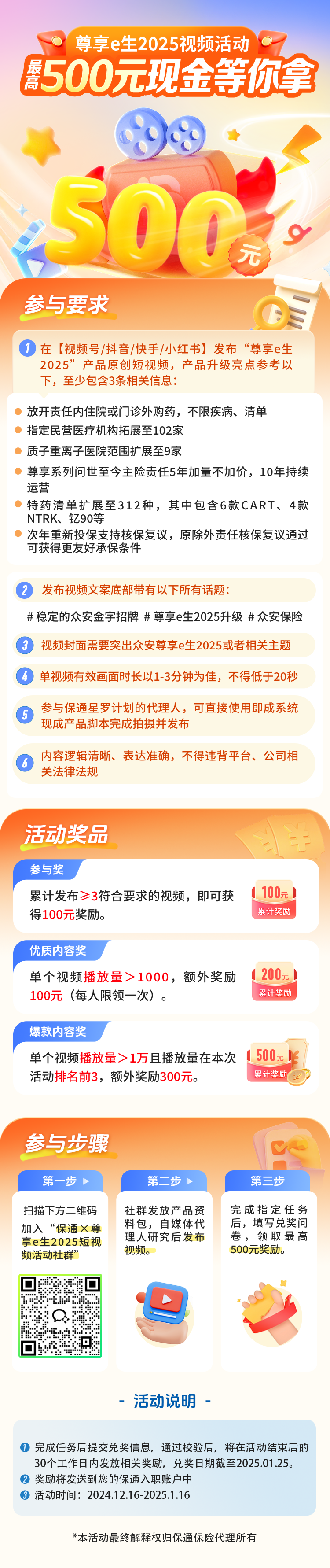

而且刚好赶上他们搞活动——在抖音/小红书发原创视频,最高能拿500元现金。我这种穷打工的,顺手薅羊毛不香吗?

给爸妈买,才是真正的难题

我自己买完后,催爸妈也买。结果他们死活不同意,觉得“保险都是骗人的”。我只好先给自己买了一份尊享e生,然后把电子保单发家庭群,附一句话:

“你们要是不买,以后我生大病了,你们得出钱治,我不还。”

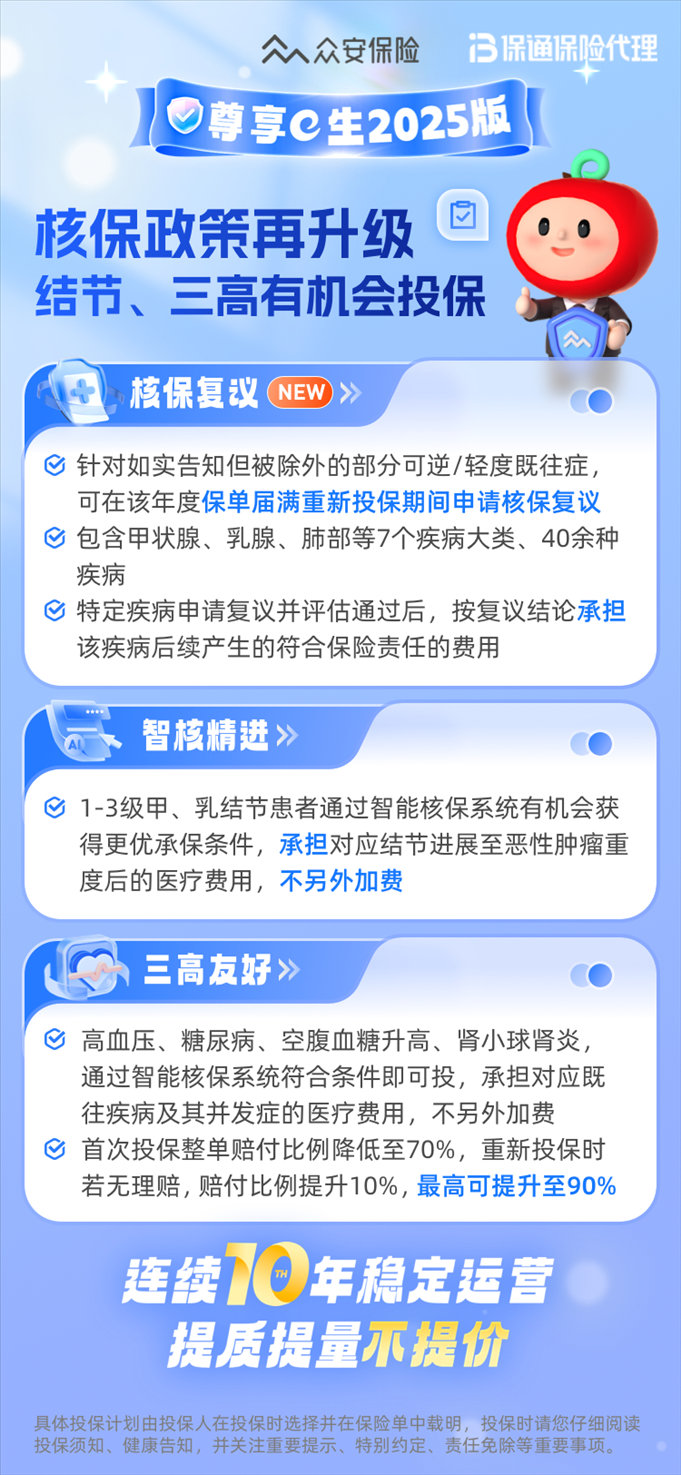

第二天,我妈就让我帮她选产品。但问题来了——年龄大了,身体多少有点小毛病,健康告知过不去。最后给我爸配了防癌医疗险+意外险,妈妈配了尊享e生(她身体还行)。

这里一定要说:保险组合不是复制粘贴,每个人的情况都不一样。我踩过的坑就是:别信什么“全家人买同一款”,不可能。

现在的看法

保险规划这件事,越早做越简单。年轻、健康的时候,随便买都能过。等拖到30岁,体检报告一堆异常,想买都买不了。

而且别只盯着“赔不赔”,要看理赔速度、服务体验。我用过一次尊享e生的理赔,线上传资料,3天到账,比我想象中快很多。

最后说点实在的:

如果你刚工作,先给自己买个百万医疗,几百块。有余力了再加重疾。

如果爸妈50岁以下,赶紧买医疗险。超过60岁,考虑防癌险+惠民保。

别纠结返还型,那玩意本质是“你多交钱,保险公司拿你的钱去投资,几十年后还你一部分”,还不如把钱放余额宝。

现在给朋友的建议

上周同事问我:“我也想买保险,但完全不懂怎么办?”我直接甩了这个链接给她:

其实不管买什么,关键是先行动起来。家庭保险规划不是一步到位的事,每年都要根据收入、身体、家庭变化调整。但第一步,永远是“先买上”。

对了,如果你正好也想发短视频,记得参与尊享e生2025版的原创视频活动,截止到2025年1月16日,最高500元现金。我准备下周末拍个“95后打工人的保险清单”,万一中了呢?