先说答案:如果预算就一顿饭钱,又想有个正经保障,那海峡爱相随意外险真的可以考虑。78块一年,对,不是月付,是全年。我当时跟同事说的时候,她第一反应是“这能保啥啊?”结果我给她算完,她默默给自己和爸妈都下单了。

作为一个95后,我买保险的经历其实挺坎坷的。刚开始工作那会儿,觉得保险都是骗人的,后来自己真摔了一跤,医药费花了小两千,才知道什么叫“肉疼”。从那之后开始研究,踩过不少坑——比如买过那种所谓的“百万医疗”,结果发现赔不了门诊;也试过返还型,算完收益率还不如余额宝。今天想分享的这个小玩意儿,是我自己用下来觉得性价比最高的入门级意外险。

意外险到底有啥用?

意外险在保险界有个称号叫“杠杆之王”。意思就是你花一点点钱,万一出事,保险公司赔你一大笔。我理解它就像你手机壳后面的卡槽,平时看着不起眼,但关键时刻能救命。

它的基本盘就两个东西:

1. 意外身故/伤残:人没了或者残了,直接赔一笔钱;

2. 意外医疗:摔了、撞了、被狗咬了,去医院花的钱能报销。

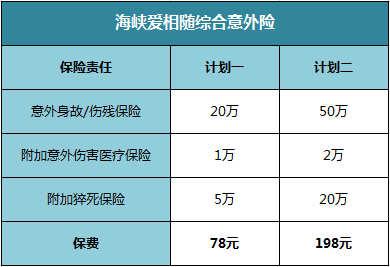

很多意外险的广告会说“一年几百块,保你几十万”。但海峡爱相随直接把这个价格打到了78块,而且该有的基础保障一个都没少。

那点钱到底能买啥?

78块一年的计划一,保额是10万意外身故/伤残+1万意外医疗。听起来不高对吧?但你要想,这是一个基础款,适合刚毕业、手头紧、或者就想先有个最低保障的人。

我更推荐计划二,198块一年,保额直接跳到50万意外+2万医疗+20万猝死。算下来一天才5毛钱,比坐一趟公交车还便宜。这也是我自己买的那个版本。

意外医疗这玩意儿,真的实用

很多人觉得“我有百万医疗险,意外医疗没啥用”。错!大错特错。

百万医疗险一般只能报销住院费用,而且有1万免赔额。也就是说,你摔伤了去门诊包扎、打破伤风针,花个几百块,百万医疗完全用不上。但意外医疗可以报门诊+住院,而且这款的意外医疗是0免赔额,社保报完剩下的部分全额赔。

举个我自己的例子:前阵子我下楼踩空扭了脚,去急诊拍片、开药花了800多,医保报了300,剩下500多全用意外医疗报了。这要是没有,我就得自掏腰包。

– 从社会医疗保险或公费医疗报销后,按100%赔付;

– 如果未从社会医疗保险或公费医疗报销,按60%赔付。

猝死也能赔?这是我没想到的

很多卖两三百的意外险都不保猝死,因为猝死在医学上算疾病,不是意外。但海峡爱相随居然把它放进来了,而且条件很宽松——从出现症状到身故只要在24小时内都算。有些产品只给6小时,超过就不赔了。

表面健康的人因潜在疾病、机能障碍或其他原因在出现症状后24小时内发生的非暴力性突然死亡。

这对于我们这种天天熬夜的年轻人来说,真的算是个隐藏福利。

价格一对比,就知道谁香

我列个简单的对比:

计划一:78元/年,10万身故+1万医疗(适合给老人买,或者自己兜里真的紧)

计划二:198元/年,50万身故+2万医疗+20万猝死(强烈推荐,性价比天花板)

说实话,我之前也买过某大公司的意外险,300多块一年,保额才30万,还没猝死责任。对比下来,海峡爱相随简直像在搞慈善。

一个小提醒:可以多份叠加

如果你觉得50万保额还不够,可以再买一份别的意外险。因为意外身故/伤残是可以重复赔的——A公司赔50万,B公司再赔50万,加起来就是100万。但意外医疗不能重复报,只能先报一家,额度不够了再找另一家。

猝死责任也是可以叠加的。所以如果你想要高保障,可以买一份海峡爱相随保底,再配一份高额意外险,这样成本不高,但保障很全面。

我踩过的坑,你别踩

刚开始买保险的时候,我干过几件蠢事:

1. 买了一堆“返还型”的,以为不花钱还能白得保障。结果算一下,30年后拿回的钱还没通胀多;

2. 只看价格不看条款,买了个超级便宜的意外险,结果发现不保猝死、不保交通意外,而且意外医疗只有社保范围内才报;

3. 给爸妈买的时候没看健康告知,结果第二年出险被拒赔(意外险一般健康告知很宽松,但还是要看)。

所以这次买海峡爱相随之前,我把条款从头到尾看了一遍,确认了:猝死、意外医疗(含自费药)、全球保障(出国也管)都有,才放心下单。

适合哪些人?

我觉得它可以闭眼入的人群:

– 刚工作的职场新人(比如我),预算有限但想有个基础保障

– 给爸妈买(老人容易摔伤,意外医疗很实用)

– 不想花太多钱在保险上,但又不想裸奔的人

– 已经买了其他保险,想补充一份意外保障的人

最后说一句:保险不是买了就万事大吉,但至少能让你在意外来临时不那么狼狈。78块,少喝两杯奶茶,换来一年的安心,我觉得挺值。