上个月有个老客户找我,他老爸56岁,确诊糖尿病3年,糖化血红蛋白一直在8%左右晃悠。他想给老爸买份医疗险,结果问了一圈,要么拒保,要么加费厉害。最后他跟我说:”亮哥,我爸这情况,是不是只能等社保报销了?”我说:”你别急,还真有产品能接。”

我干了8年保险,见过太多糖尿病人的投保难题。咱们国家糖尿病患者超过1.4亿,但能买的医疗险屈指可数。今天我就拿一款产品聊聊,顺便给你盘盘,糖尿病人到底怎么选医疗险。

问题一:糖尿病人买医疗险,到底难在哪?

很多人觉得,不就是血糖高点吗?又不是癌症,至于被拒保吗?

至于。我跟你讲个真事。我有个客户李姐,她母亲糖尿病十几年,去年因为糖尿病足住院,光清创手术就做了3次,前前后后花了8万多。社保报了不到4万,剩下全自费。李姐跟我说:”早知道当初该给妈买份保险。”可问题是,她妈那情况,压根买不了。

保险公司不是慈善机构。糖尿病带来的并发症太多了——心梗、脑梗、肾衰竭、视网膜病变……哪个都是烧钱的大病。所以一般医疗险对糖尿病人直接拒保,或者除外承保(就是不赔糖尿病相关的)。

但也不是完全没戏。这两年有几家保险公司开始做细分市场,专门出了能承保糖尿病人的医疗险。京东安联的臻爱无限2021(糖尿病版)就是其中一个。

问题二:这款医疗险对糖尿病人到底有多宽松?

我直接说重点——它的健康告知,对糖尿病人来说算是相当友好了。

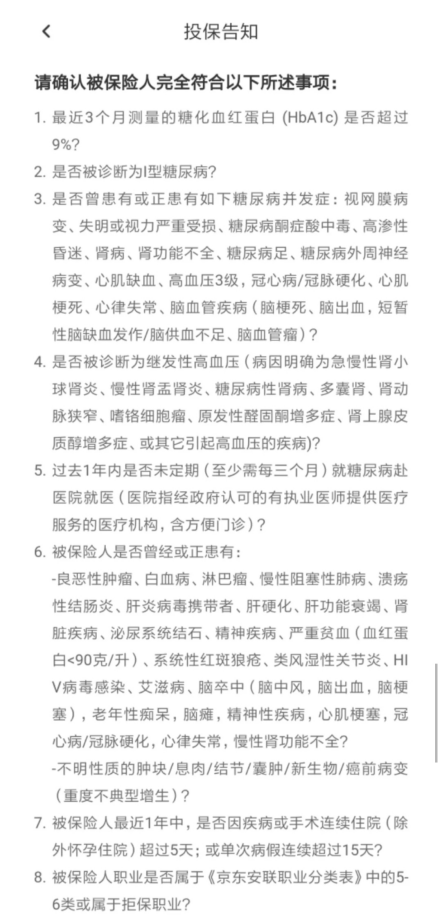

你看上面那个健康告知,前5条全是针对糖尿病的问询。最关键的是这个:糖化血红蛋白在9%以内就能承保。很多人不懂糖化血红蛋白是啥,我简单解释一下——它能反映你过去2-3个月的平均血糖水平,比空腹血糖更准。一般医疗险严卡7%这条线,超过7%基本没戏。但这款产品直接放宽到9%,门槛低了一大截。

我有个客户老周,糖化查出来8.5%,之前买的医疗险全拒保。我帮他试了这款,核保通过了。他跟我说:”早知道有这东西,我也不用愁一年。”

不过这里有个坑,我得说清楚——符合条件能买,但赔的时候有说法。根据特别约定,糖尿病治疗费用的报销比例跟糖化指标挂钩:

简单说就是:你控糖控得好,糖化达标了,就能全额报销;控得一般,也能报50%。这个设计其实挺聪明,逼着病人管住嘴迈开腿。

问题三:除了糖尿病保障,这款医疗险的其他方面靠谱吗?

你可能会想:”专门给糖尿病人设计的产品,其他保障会不会缩水?”

说句实话,我一开始也有这个疑问。但看了条款之后发现,它本质上就是一款百万医疗险,该有的都有。

一般医疗与重疾医疗:各300万保额,共享1万免赔。

质子重离子治疗:与重疾医疗共享300万保额,100%报销,0免赔。医院范围包括上海质子重离子医院和山东淄博万杰医院博拉格质子治疗中心。

保障内容:包含住院医疗费(含前7日后30日)、特殊门诊医疗费、门诊手术费等。

报销范围:不限医保,在二级及以上公立医院普通部及上海质子重离子医院产生的合理医疗费用都能报销。

这里我挑几个重点说说:

- 一般医疗和重疾医疗共享1万免赔额——跟主流产品持平,不算坑。

- 恶性肿瘤特药能报——靶向药、进口药都包括,这个很实用。

- 自购药、院外药按60%赔——虽然没有100%那么爽,但总比自费强。

- 以有社保身份买但没用社保结算的,按60%赔——这个也算常规操作。

说实话,在医疗险对比里,这款产品的保障属于中上水平。跟市面上那些只保住院的普通医疗险比,它多了糖尿病特色保障;跟那些能保既往症的高端医疗险比,价格又亲民得多。

问题四:增值服务里,哪个最实用?

我卖保险这么多年,最烦那种”增值服务一大串,关键时候一个用不上”的产品。但这款产品的增值服务,我觉得有两个是真刀真枪的。

第一个是重疾住院绿通和医疗垫付。很多人不知道,一旦确诊重疾,排队住院能等死人。绿通服务能帮你插队,医疗垫付能让你不用先借钱再看病。虽然各限用一次,但关键时刻能救命。

第二个是糖尿病慢病管理服务。这个服务由安睦来提供,说白了就是给你配个”线上健康管家”。定期测血糖、问诊、随访,给你制定个性化方案。我有个客户阿姨用这个服务,她说:”比我去医院排队强多了,医生在微信上就能指导我调药。”

对很多老年人来说,这个服务能督促他们按时吃药、控制饮食。有时候比保险本身还管用。

问题五:这款产品适合什么人买?价格贵不贵?

先说人群:40到65岁,符合健康告知的糖尿病人都能买。特别是那些糖化在7%到9%之间的,基本是这款产品的”专属客户”。

再说价格:50岁以下买,跟普通百万医疗险差不了多少;50岁以上买,反而更划算。为什么?因为普通医疗险对老年人加费很狠,但这款产品是针对糖尿病人设计的,定价时已经考虑了风险,所以反而显得性价比高。

我举个例子:55岁男性,有糖尿病,买普通医疗险可能一年要3000多,还不一定能过核保。买这款,一年2000出头,还能保糖尿病。

但这里有个大实话要说:

这款产品不是万能的。如果你或者家人已经有严重的糖尿病并发症(比如糖尿病足、肾衰竭),那还是买不了。毕竟保险公司不是慈善机构,已经出险了再买,谁也扛不住。

另外,它的糖尿病赔付有限制,如果你能买到其他不限制赔付的医疗险(比如高端医疗或者企业补充医疗),那另当别论。但问题是,对大多数糖尿病人来说,市面上能选的产品就那几个。

最后说句掏心窝的话

我卖保险这些年,最怕客户说一句话:”等我身体出问题了再买。”等真出问题了,要么买不了,要么贵得离谱。

这款产品8月投保还送茶具礼盒——

礼盒挺精致的,出门带着也方便。不过这不是重点,重点是:糖尿病人能买的医疗险,真的不多。遇到了合适的,就别犹豫。

你要是自己或者家里人符合条件,建议早点下手。等糖化超了9%,或者并发症出来了,再想买就晚了。干保险这么多年,我见过太多后悔的例子了。