先说答案:别急着给爸妈买,先看看这几个问题

最近不是琢磨着给爸妈和自己配点保险嘛,在支付宝上看到“好医保终身防癌医疗险”,主打一个“保一辈子”,感觉挺心动的。但研究了一晚上,发现事情没那么简单。这产品确实有亮点,但坑也不少,尤其是对咱们年轻人来说,可能并不是最优选。我自己差点就踩进去了,今天把笔记整理出来,跟大家唠唠。

问题一:它到底保什么,跟普通百万医疗险有啥区别?

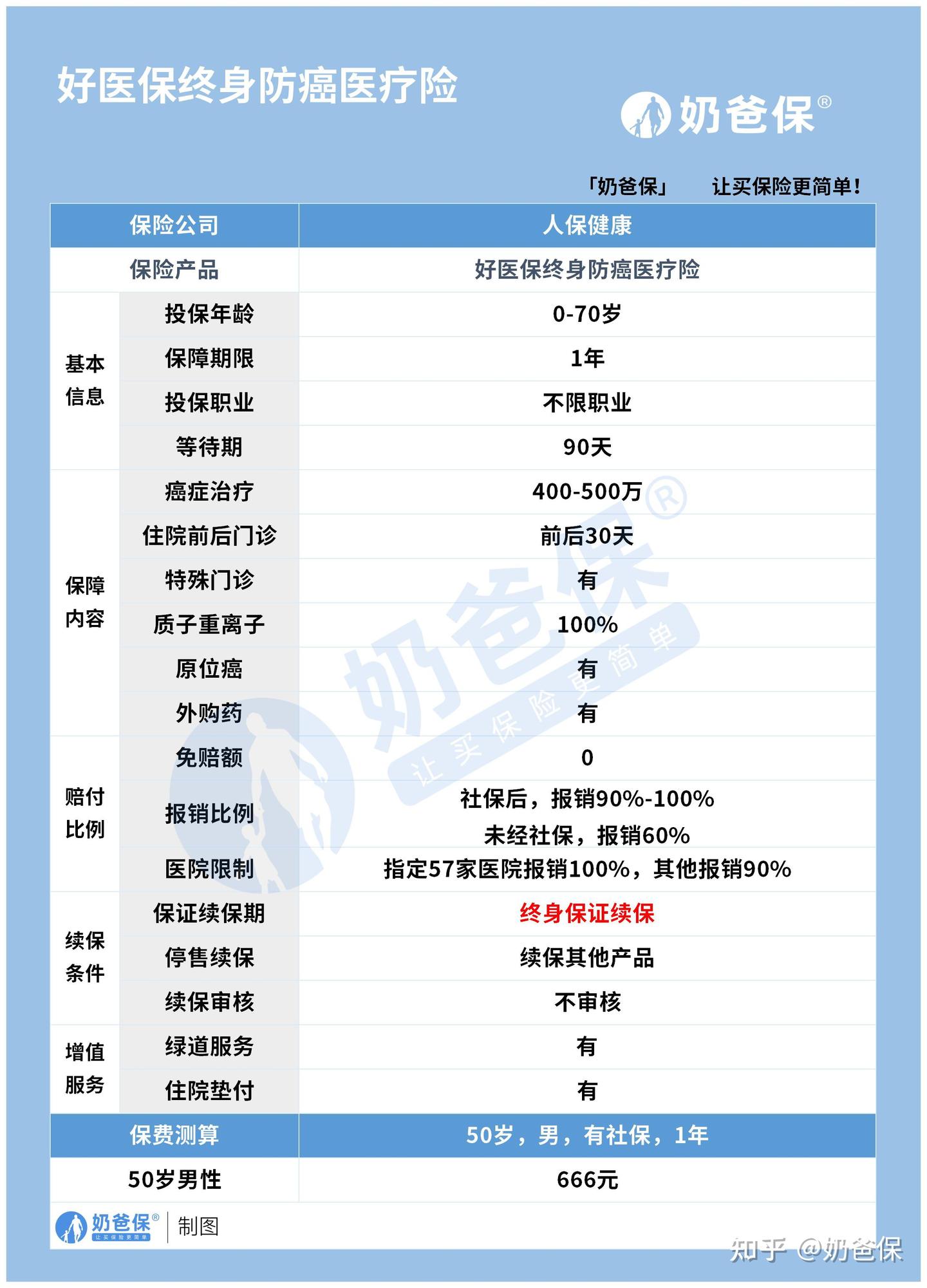

顾名思义,它只保癌症(包括恶性肿瘤和原位癌)。基础保额400万,如果70岁前没理赔,每年能涨20万,最高到500万。

听起来额度吓人,但冷静想想,癌症治疗费用一般几十万顶天了,用到几百万那是极少数情况。所以这个“额度增长”的噱头,实际意义没那么大。

它和咱们常说的“百万医疗险”最大区别就在这儿。普通的百万医疗险,住院、手术、特殊门诊啥的,不管是不是癌症,很多都能报。而好医保这个,保障范围就窄很多,只盯着癌症这一项。虽然癌症最高发,但心梗、脑中风这些重疾风险也不能忽视啊。

问题二:号称“终身续保”,真的就一劳永逸了吗?

这是它最大的卖点,也是我觉得最需要冷静看待的地方。保证终身能续,得了癌症也能续,这点确实好,解决了“今年买了明年可能不让买”的焦虑。

但是!重点来了,它的保费是“自然费率”。

简单说,就是年纪越大,保费越贵。你看图,年轻时候一年几百块,感觉不痛不痒。可到了60岁、70岁以后,保费就蹭蹭往上涨。退休后收入减少,这笔持续增长的支出就是个现实压力。

更坑的一点藏在条款里:它后期可能会集体涨价!

如果在保证续保期间内,下列指标一个或多个发生变化,导致产品的综合成本率高于100%,并且赔付率高于同行5个百分点,产品就会涨价,具体指标如下:

1. 医疗通胀情况、中国国家医保政策的重大变化;

2. 本产品责任保障范围内的治疗方法、药品或医疗技术等的更新变化;

3. 本产品综合成本、赔付情况等经营指标的变化。

意思是,如果保险公司这个产品赔多了,有权给所有投保人涨价,最高能涨30%。虽然说要监管同意,且涨价有间隔,但“保费可能上涨”这个不确定性,让我心里挺没底的。现在看着便宜,二三十年后会变成多少,谁也不知道。

问题三:报销真的方便吗?医院限制是个隐形门槛

这里有个容易忽略的细节。如果你有社保,想去好医保那里100%报销,必须去它指定的57家医院。

如果去的其他二级及以上公立医院,就只能报90%。这10%的差距,万一治疗费用高,自己掏的也不是小数目。我对比了一下,市面上很多同类产品,在二级及以上公立医院就能100%报销,这个限制确实不太友好。投保前一定得看看,你家附近有没有那57家医院里的,不然看病报销会麻烦。

想要了解更多产品对比测评,点击下方链接,获取奶爸专业咨询

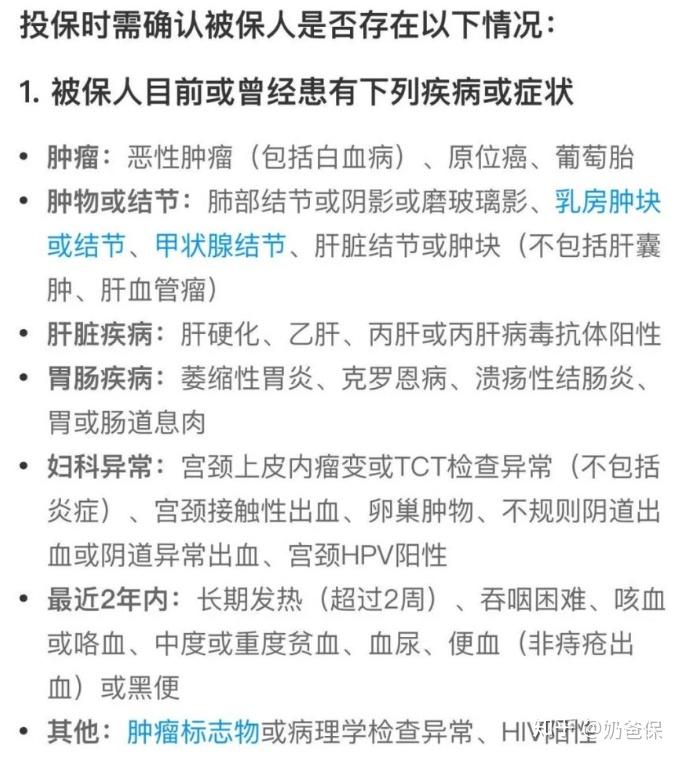

问题四:健康告知宽松,到底是优点还是坑?

好医保这个产品对高血压、糖尿病、乙肝、甲状腺结节等常见病比较友好,符合条件就能买。这对很多因为健康问题买不了普通医疗险的爸妈来说,是条出路。

但换个角度想,健康告知宽松,意味着很多身体状况一般甚至较差的人都能涌入。这可能会导致整体理赔率升高,进而可能触发前面说的“集体涨价”条款。宽松的投保门槛,或许是用未来潜在的保费上涨换来的。

关于更多非标体怎么核保的问题,点击链接奶爸根据您具体身体报告分析判断~

问题五:那年轻人或者身体健康的爸妈,该怎么选?

所以,好医保终身防癌医疗险更适合谁?我觉得主要是两类:一是年龄偏大(比如60岁以上),二是健康有些小问题,买不了普通百万医疗险的长辈。把它作为一个“兜底”选择。

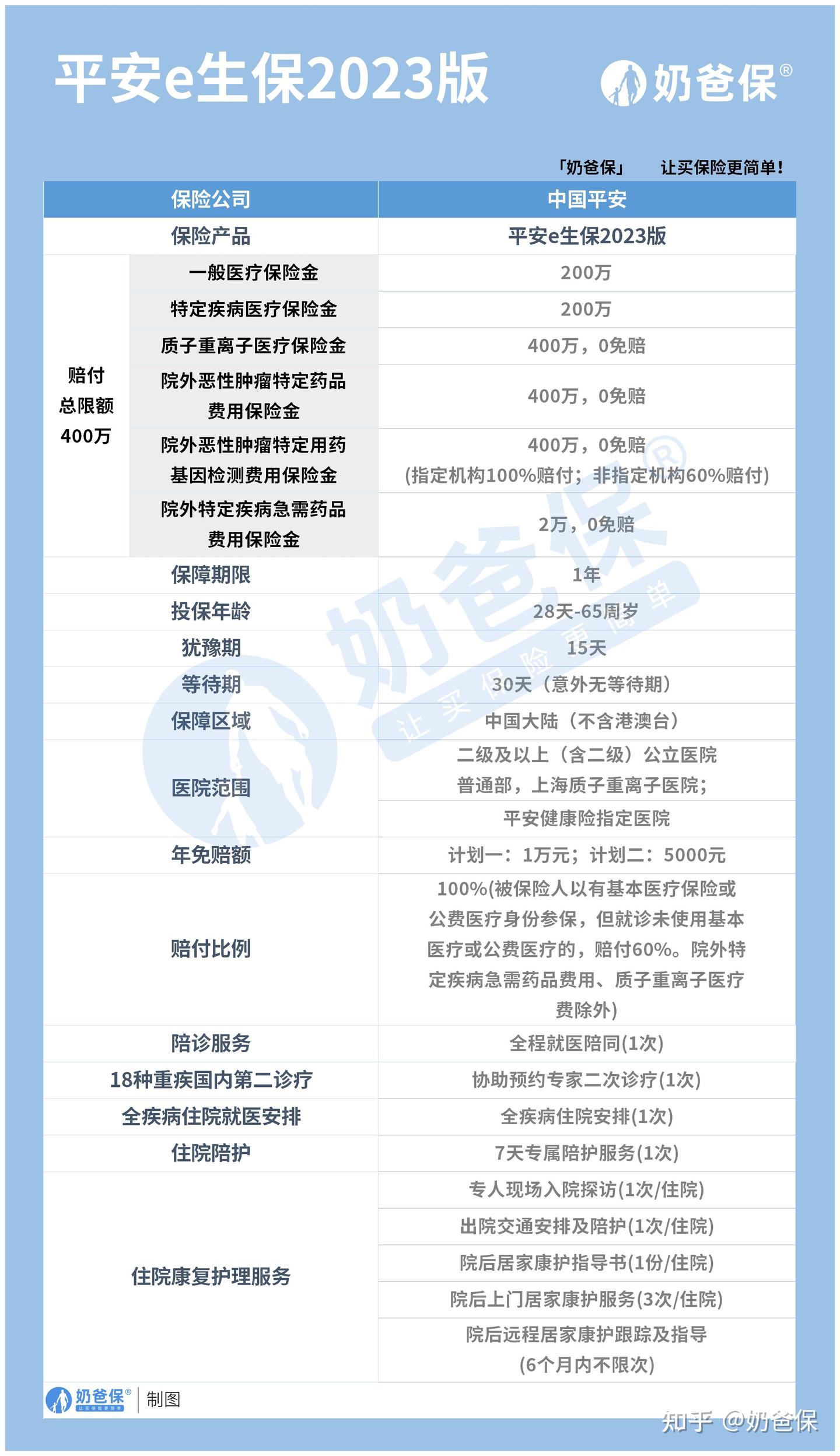

但对于我们年轻人,或者身体还比较健康的父母,保障更全面的普通百万医疗险,可能是更好的起点。它能覆盖所有疾病的住院医疗费用,不只是癌症。

比如我研究时看到的平安e生保2023版这类产品,投保年龄也友好(到65岁),保障全面,增值服务也多。医疗险的核心作用就是报销大额医疗费,弥补社保的不足。

当然,光有医疗险还不够。它只管医院里的花费,出院后的康复费、营养费,还有生病期间没工作的收入损失,它不管。这就需要重疾险来补位了。重疾险是确诊合同约定的病,直接赔一笔钱,这笔钱怎么用自己定,能安心养病。

那么,医疗险改怎么选?终身好还是一年期好?点击咨询奶爸:

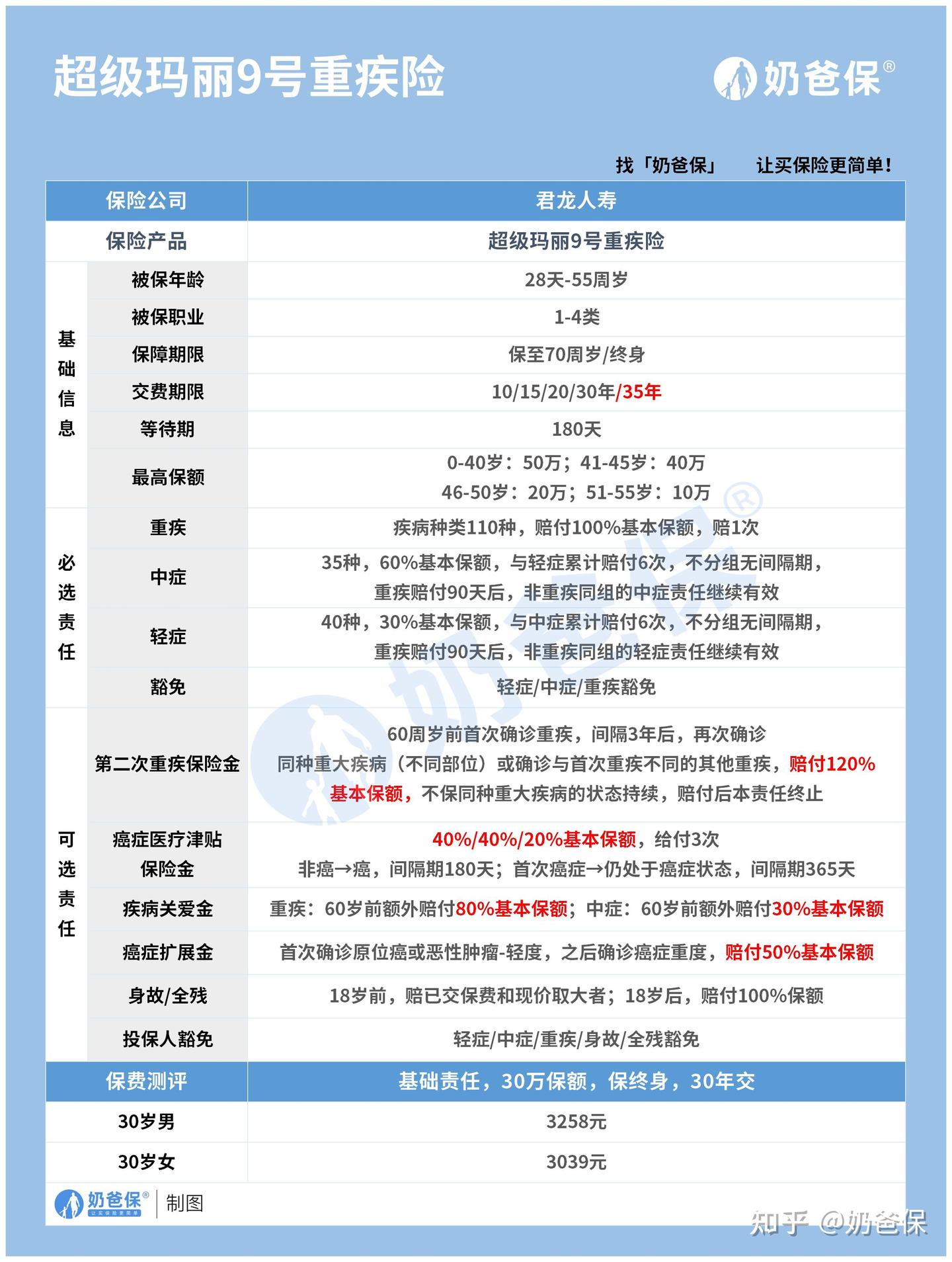

像超级玛丽9号这类热门重疾险,保障责任比较灵活,可以按需附加。不过保费确实是一笔支出,需要好好规划。

我的踩坑心得与总结

研究一圈下来,我最大的感受是:买保险没有“一招鲜”的产品,关键看你的需求、预算和健康状况。

好医保终身防癌医疗险,就像一个“特长生”,只在癌症保障上做到终身续保,但代价是保障范围窄、保费可能上涨、报销有医院限制。它解决了一个痛点(续保焦虑),但也带来了新的不确定性。

给爸妈买,先评估他们的健康状况。如果买不了普通的百万医疗险,那这个产品是一个重要的备选,但要对它的缺点心里有数。如果身体还行,不妨多看看保障更全面的医疗险产品,进行一下医疗险对比。

我们自己年轻人,更应该优先配置保障范围广的百万医疗险+重疾险,搭建一个更稳固的保障底座。别因为“终身”两个字就盲目上车。