上个月,我表妹兴冲冲地给我打电话,说她在某个保险公司的APP上看到个活动,异地租车有福利,门槛低得吓人,号称能‘0元GO’。她计划暑假带孩子去海边,正愁租车贵,觉得这简直是天上掉馅饼。电话那头,她语气里的兴奋劲儿,跟我三年前第一次研究那些五花八门的保险附加服务时一模一样。

那时候,我刚给全家做完一轮保险规划,自以为成了半个专家。看到保单里附带的、或者保险公司APP推送的各种会员权益,比如机场贵宾厅、预约挂号、道路救援,还有这种租车优惠,总觉得是“不要白不要”的额外福利。我甚至一度认为,衡量一个保险产品好不好,这些增值服务的多寡也是个重要指标。

直到有一次亲身经历,给我泼了盆冷水。那年我们全家自驾游,车在高速上抛锚了。我第一反应就是翻开保单,找到上面印着的“全国道路救援”电话。电话打通了,流程也没问题,但对方告知,救援车辆从最近的网点过来需要至少两小时,而且因为我是“免费用户”,需要排队等待。当时烈日炎炎,孩子在后座焦躁不安,最后我们还是自己掏钱联系了附近的私人救援,半小时就到了。从那以后,我才明白,很多所谓的“福利”,看着美好,用起来却可能布满你看不到的“减速带”。

所以,当我表妹说起这个“海港夏日福利”时,我第一反应不是替她高兴,而是让她先把活动细则发给我看看。果然,那些真正关键的信息,都藏在需要点开“更多”或者用小字标注的地方。

“0元GO”背后,藏着哪些门道?

我仔细看了看表妹发来的活动页面。宣传语确实吸引人:“超低门槛单单奖,轻松0元GO”。但往下翻,真正的游戏规则才浮出水面。

活动产品:

活动期间内,成功投保并承保上述2款活动产品中的任意1款,且每单期交标准保费≥3千元,即可获得免租金3天租车服务权益一次,每人限领取一次。

奖励名额:前50位达到奖励门槛的代理人(按承保时间先后排名)

交费期要求:除趸交之外的所有交费期

活动时间:2024.7.1 – 2024.7.31

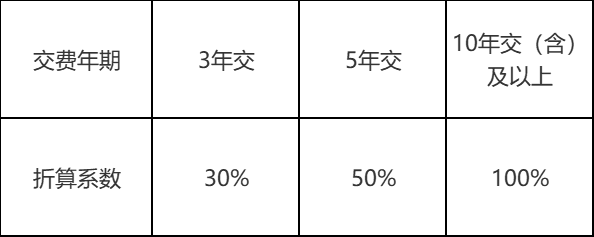

*标准保费 = 单件保单年交保费*折算系数

(例:若您出单海港恒家保臻享版终身重大疾病保险的首年保费是7000元,交费期为19年交,则标准保费=7000*100%,也就是7000元)

这段话翻译成大白话就是:你想享受这个租车优惠,得先完成一个“任务”——在指定渠道租车。这个“指定渠道”往往就是保险公司合作的某一家或几家租车公司。这就意味着,你的选择面首先被限定了。我让表妹立刻去比价,把她原本想用的几个租车平台和这个“指定渠道”的同款车型、同时间价格列出来。不比不知道,一比就发现,所谓“福利折扣”后的价格,有时甚至比其他平台的日常促销价还要高一点。“0元”或超低价,很可能只针对最基础的车型,或者极其冷门的时间段,像暑假这种旺季,基本就别想了。

这就像我们做家庭保险规划时,业务员常常会强调:“我们公司附赠全球紧急救援服务!”听起来高大上,但真到了国外需要紧急医疗运送时,你会发现条款里对“紧急”的定义极为严苛,且有一大堆前置条件。这些增值服务,很多时候是“锦上添花”的营销点缀,而非“雪中送炭”的核心保障。把决策重心放在这上面,是本末倒置。

规则里的“魔鬼细节”,你读透了吗?

再看具体的活动规则,更是“细节决定体验”。

1、活动奖励将于60个工作日内发放

2、活动对象:保通入职代理人

3、活动产品:海港启明星龙腾版终身寿险、海港恒家保臻享版终身重大疾病保险

4、活动规则:

① 活动期间内,成功投保并承保2款活动产品中的任意1款,且每单期交标准保费≥3千元,即可获得免租金3天租车服务权益一次,每人限领取一次。

② 奖励名额:前50位达到奖励门槛的代理人(按承保时间先后排名)

③ 交费期要求:除趸交之外的所有交费期

5、下列情况不予以发放奖励:获奖用户在奖励发放前已从保通离职。

6、活动统计口径说明:

① 出单代理人需要在2024年7月1日0点 – 2024年7月31日24点期间完成交单投保并完成承保(即投保时间和承保时间都需要在2024年7月1日0点 – 2024年7月31日24点期间),于8月20日24点前过犹且回访成功,满足以上条件方可计入活动。

② 退保保单,将从活动业绩中剔除。

③ 自保件和互保件产生的保费,不计入活动累计保费。

● 自保件的定义为:是指销售人员本人,或其配偶、父母、子女作为投保人、被保险人或受益人的保险合同;

● 互保件的定义为:是指由销售人员销售,我司其他销售人员本人,或其配偶、父母、子女作为投保人、被保人或受益人的保险合同;

7、如遇退保,i云保将扣回推广费和其他奖励,i云保保留对活动的最终解释权

8、活动期间若违反《保通保险代理有限公司保险销售从业人员业务品质管理办法》,或因违反《保通保险代理有限公司保险销售从业人员业务品质管理办法》受到处罚且仍在处罚期内的,则取消其活动资格。

l本活动与苹果公司Apple Inc.无关

这里面的每一条,都值得琢磨。“同一用户限享1次”,这很好理解,防止刷单。“优惠券需在有效期内使用”,但有效期是多久?页面里常常不显眼,等你领了券准备用时,可能才发现明天就过期了。“不可与其他优惠同享”,这是最常见的条款,意味着你无法叠加使用任何平台本身的优惠。最要命的是“部分城市/门店不参与”,以及“车辆有限,先到先得”。你兴冲冲地规划好了行程,到了目的地,打开APP准备用车,很可能看到的是“您所在城市暂无服务”或者“当日车辆已约满”。

这让我想起当初给父母保险怎么买时的纠结。很多产品会捆绑一个“体检套餐”作为吸引,但仔细一看,体检机构可能只在少数几个大城市有,或者预约极其困难。这些限制性条款,在推销时被轻轻带过,却在兑现时成了主要障碍。保险配置方案的核心,永远是保障责任、保额、条款(尤其是免责条款)和保费这四要素的平衡,任何附加服务,都只能在这四要素坚实的基础上再去考虑。

所以,我告诉表妹:这个福利,你可以把它当作一个“备选查询渠道”,而不是“决策依据”。规划行程时,该比价比价,该看评价看评价。最后下单前,可以顺手用你的保险会员身份在这个指定渠道查一下价,如果确实更便宜,且取还车地点、时间都方便,那就算捡了个便宜。如果不符合,就果断放弃,千万别为了用这个券而将就了不合适的车型或门店,那反而会破坏整个旅行体验。

从迷信福利,到看清本质

经过这几年自己摸索保险,也帮不少朋友看过方案,我的心态发生了很大变化。当初,我也热衷于收集各种保险公司的会员权益,觉得占到了便宜。现在,我变得更“功利”和“务实”。

对于保险产品本身,我只看重它最核心的保障功能。一份百万医疗险,我关心的是它的免赔额、报销范围、续保条件和健康告知是否宽松,而不是它送不送体检卡。一份意外险,我关心的是伤残赔付比例、意外医疗的报销限度和是否涵盖社保外用药,而不是它有没有航班延误险。这些核心责任,才是我们转移重大风险的根本。

至于这些租车、挂号、救援之类的增值服务,我的态度是:有,挺好,算是个小彩蛋;没有,也完全不影响我的购买决策。我不会因为A公司送租车券而选择它保障责任更弱的产品,也不会因为B公司没有任何附加服务而错过一个保障全面的好产品。当你想明白这一点,你的保险规划思路会清晰很多,也不会再被业务员用“我们服务多”这种话术带偏。

真正的“福利”,不是这些需要费心去匹配、可能还有诸多限制的附加品,而是一份条款清晰、保障扎实、能在关键时刻切实起到作用的保单。那才是我们买保险的初心。

给你的几点实在建议

回到我表妹这件事,以及我们可能遇到的所有类似“保险会员福利”上,我的建议很简单:

第一,主次分明。永远把保险的保障责任放在第一位去研究和比较。在你确定了核心产品之后,再去顺便了解一下它附带了哪些服务。

第二,验明正身。对任何吸引你的附加福利,保持好奇和警惕。花几分钟点开规则详情,重点看:有没有使用限制(城市、时间、门店)?有没有隐藏消费或捆绑消费?和其他渠道直接购买相比,价格是否真有优势?

第三,降低期待。把这些福利当成一个“有可能用上的小惊喜”,而不是“一定会省钱的工具”。这样,用上了,你会开心;用不上或者不好用,你也不会失望,更不会影响你的核心行程或决策。

第四,活用资源。如果你确实经常有租车、出行等需求,不妨把几家保险公司的类似福利都了解一下,作为你比价时的参考渠道之一。但记住,它只是“之一”。

我表妹后来听了我的,把租车这事理顺了。她最后是在一个常规旅行平台订的车,价格合适,取车点离酒店也近。至于那个保险福利,她领了券,但发现日期和车型都不匹配,就坦然放弃了。她说:“姐,听你的,不折腾这个,心里反而踏实了。”

是啊,买保险和用保险服务,说到底都是为了求个踏实。别让那些花里胡哨的“福利”,扰乱了你看清保障本质的视线。扎扎实实地做好家庭保险规划,比研究怎么用一张租车券,重要得多。