上个月,我帮一位客户的母亲整理保单,发现她每年在保健品上的开销,比保费还高出两倍。我随口提了一句,老太太立刻像被踩了尾巴:“你们卖保险的,不也是想赚我的钱?我吃这个,腿脚有劲,心里踏实!”那一刻,我哑口无言。我意识到,我们这些做保险的,和卖保健品的,在老人眼里,可能并没有本质区别——都是来“要钱”的。但区别在于,我们给的东西,到底能不能在他们最恐惧的时刻,真正接住他们。

从“理解”到“不解”:我最初的天真想法

刚入行做精算和产品分析时,我觉得一切都很清晰。风险是可量化的,保障是写进合同的,而保健品那些“包治百病”的宣传,简直是漏洞百出的骗局。我一度认为,只要把保险的杠杆作用、保障范围用数据讲清楚,理性的人自然会做出“正确”选择。我给家里的长辈讲保险,摆事实、列数据,告诉他们一份百万医疗险,在关键时刻能顶几十万的保健品。他们点头称是,转头还是把退休金换成了瓶瓶罐罐。

我那时很不解,甚至有些气愤。直到后来,我反复琢磨“保乎笔记”那篇文章里引用的那段话,才摸到一点门道:

中国人喜欢吃保健品,是公开的秘密,而中国人对保健品的喜好,无疑是建立在古老的传说和神话上,从秦始皇派人出海寻觅蓬莱仙岛和长生不老药开始,就开启了华夏民族对于灵丹妙药的狂热追寻,我们甚至经常在武侠小说里面看到,吞下一颗仙丹,抵20年内功修为。

保健药也常常出现在我身边,……干自己这一行,脑力损耗实在太大,的确很容易出现注意力和精神不集中。此时自己最信任的人给精算君推荐一个保健品,我当然就会接受了。

所以,“需求吻合+信任推荐”是很多人买保健品的基本逻辑:出于对健康的担忧,在适当时机遇上适当的推荐,加上保健品公司铺天盖地的广告推荐,然后就吃上了!

这段话点破了一个关键:老人的决策,核心是“信任”和“即时反馈”,而不是冷冰冰的“概率”和“条款”。保健品销售营造的,是一种触手可及的“健康幻觉”和情感链接。你买了,就有人天天嘘寒问暖,叫你“爸妈”;你吃了,可能因为心理作用感觉“精神好了点”。这种正反馈是即时、温暖的。而保险呢?你每年交钱,换来的是一纸合同,可能未来几十年都用不上,一旦用上,就意味着发生了不幸。它提供的是一种冰冷、延迟、且希望永不兑现的保障。在情感的天平上,保健品完胜。

观念的转折点:一场真实的家庭对峙

让我彻底转变看法的,是我一位大学同学的经历。他奶奶75岁,吃某品牌保健品五年,花了小十万。同学是金融从业者,道理讲了一箩筐,从庞氏骗局讲到安慰剂效应,统统没用。去年权健出事,他以为机会来了,结果奶奶一句话把他怼了回来:“我吃了身体就是好,你不让我吃,万一我生病了,你负责吗?”

同学当时血气方刚,直接说:“我负责!”但说完心里就虚了。真生一场大病,几十上百万的医疗费,他一个普通白领怎么负责?这件事成了他的心结。他找到我,问有没有什么办法,不是去“打败”保健品,而是能给老人一份实实在在的、能对抗那种“不敢生病”的恐惧的底气。

我告诉他,对抗恐惧不能只靠口号,需要可执行的工具。老人的核心恐惧有两个:一是怕重大疾病(尤其是癌症)带来的巨额花费,二是怕因摔倒等意外失能,拖累子女。对应的工具,其实就是两类保险:能报销大额医疗费的,和能覆盖意外伤残风险的。但给老人买保险,难点重重:年龄、健康告知、保费。

拆解困局:为什么老人的保险这么难买?

我给他奶奶做方案时,遇到了典型问题。老人身体其实还行,基础病不多,但75岁这个年龄,是道硬坎。市面上绝大多数百万医疗险,最高投保年龄只到65岁,少数能到70岁。75岁,几乎被所有常规医疗险拒之门外。剩下的选择,要么是保费极高的防癌医疗险,要么是保障范围大幅缩水的“老年专属”医疗险。

健康告知是另一关。很多老人有高血压、糖尿病或结节,这又筛掉一批产品。最后,还要考虑保费。老人保费本来就贵,如果保额不高、免赔额高,杠杆作用就很小,显得“不划算”。

这就是现实:老人的保险选择面非常窄,且性价比不高。但这不意味着不该买,而是更需要精挑细选,把钱花在刀刃上。我们的思路必须从“追求完美保障”调整为“解决核心风险”。

我们的解决方案:一份不完美但务实的“保险组合”

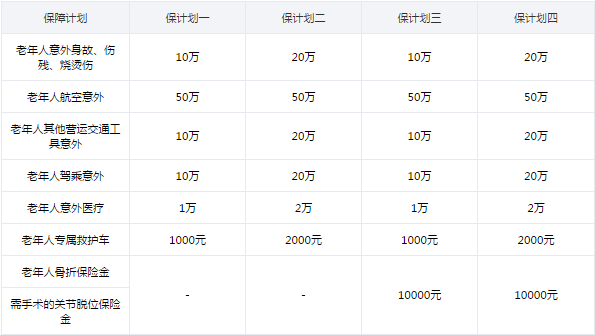

基于“解决核心风险”的原则,我们当时为他奶奶搭建的方案是“防癌医疗险+老年意外险”的组合。这个组合不覆盖所有疾病(比如心脑血管疾病住院就不管),但它抓住了老人最高发、最烧钱的两大风险:癌症和意外摔伤。

防癌医疗险,相当于一个“缩水版”的百万医疗,只保癌症相关的医疗费用。为什么选它?因为癌症是老年期最高发的重疾,治疗费用高昂,且很多产品对“三高”人群友好,投保年龄也放宽。我们当时选的产品,最高80岁也能投。

意外险就更关键了。老人骨质疏松,摔一跤可能就是髋部骨折,手术、康复费用不菲,还可能造成长期护理负担。一份好的老年意外险,必须包含足够的意外医疗保额(最好能报销社保外费用),以及意外伤残和身故责任。我们挑选的产品,意外医疗保额够高,还包含了住院津贴。

我把这个方案和每年的保费(防癌险+意外险,总计几千元)清晰地列给同学看。然后我让他算一笔账:把这笔保费,和奶奶每年花在保健品上的钱对比一下。更重要的是,我让他拿着合同去跟奶奶沟通:“奶奶,你看,这份合同是国家金融监管部门备案的,它承诺了,万一您得了癌症或者不小心摔伤了,这些钱保险公司来出。这比任何保健品都实在。您该吃的保健品,在医生指导下可以适量吃,但这个保障,咱们也必须配上。这样,您安心,我们也安心。”

现在的看法:保障不是辩论赛,是安全感建设

这件事过去快两年了。同学的奶奶依然会买点保健品,但频率和金额都少了很多。更重要的是,家里不再为此事争吵。那份保险合同,像一颗定心丸,虽然没有改变老人所有的观念,但实实在在地缓解了家庭内部因“健康焦虑”而产生的张力。

我现在的看法是,与其把保健品和保险对立起来,非此即彼地辩论,不如把它们看作满足老人不同层次需求的工具。保健品(正规产品)满足的是心理慰藉和日常保养的“感觉”;而保险,是应对极端风险的“底牌”。我们子女要做的,不是粗暴地撕掉他们的“感觉”,而是帮他们筑牢那个不敢去想的“底牌”。

一个完整的家庭保险规划,必须把老人考虑进去。它不是可选项,而是必选项。因为当风险来临,考验的不是谁的道理更对,而是谁的准备更充分。

给你的行动建议:如何跨出第一步

如果你也想为父母做点什么,但又觉得无从下手,可以按这个步骤来:

- 停止说教,开始倾听:先了解他们真正怕什么。是怕花钱?怕手术痛苦?还是怕成为累赘?理解恐惧,才能对症下药。

- 梳理健康状况:悄悄记下他们的年龄、是否有住院或手术史、目前正在治疗的慢性病(高血压、糖尿病等)、体检报告上的异常项(结节、息肉等)。这是买保险的前提。

- 明确预算和核心目标:根据经济情况,确定每年能为父母支出多少保费。目标聚焦在“大病医疗费”和“意外伤残”这两座大山上。

- 寻找合适的产品:基于以上信息去筛选。如果父母超过65岁,重点看防癌医疗险和老年意外险;如果低于65岁且身体不错,抓紧机会配置常规的百万医疗险。可以多对比几款产品的健康告知、保障细节和续保条件。

最后,在沟通时,不要用“我给你买了保险”这种施予的语气。试着说:“爸妈,我研究了一下,现在有个这样的保障计划,我觉得挺好的,能帮我们家庭抵御一些大风险,咱们一起看看?” 让他们有参与感和决定权。

说到底,我们为父母做保险规划,买的不仅仅是一份合同,更是一份“允许他们安心变老”的勇气。当他们对疾病和意外的恐惧被一份坚实的保障托住,那些对保健品的过度依赖,或许才会真正松动。这不是一场关于迷信与科学的战争,而是一场关于爱与安全感建设的合作。